法人税に係る帰属主義及び

AOAの導入と実務への影響

【第2回】

「改正の内容①」

税理士法人トーマツ

パートナー

税理士 小林 正彦

連載の目次はこちら

3 改正の内容

3-1 外国法人の法人税

3-1-1 改正の概要

《改正前》

外国法人は国内源泉所得について、法人税の納税義務があるとされている(法法4③)。

国内源泉所得は法人税法138条に規定する11種類の類型に分けられていたが、1号所得がすべてであり、2号所得以下は1号所得のうち源泉徴収を要する所得との位置づけであった。

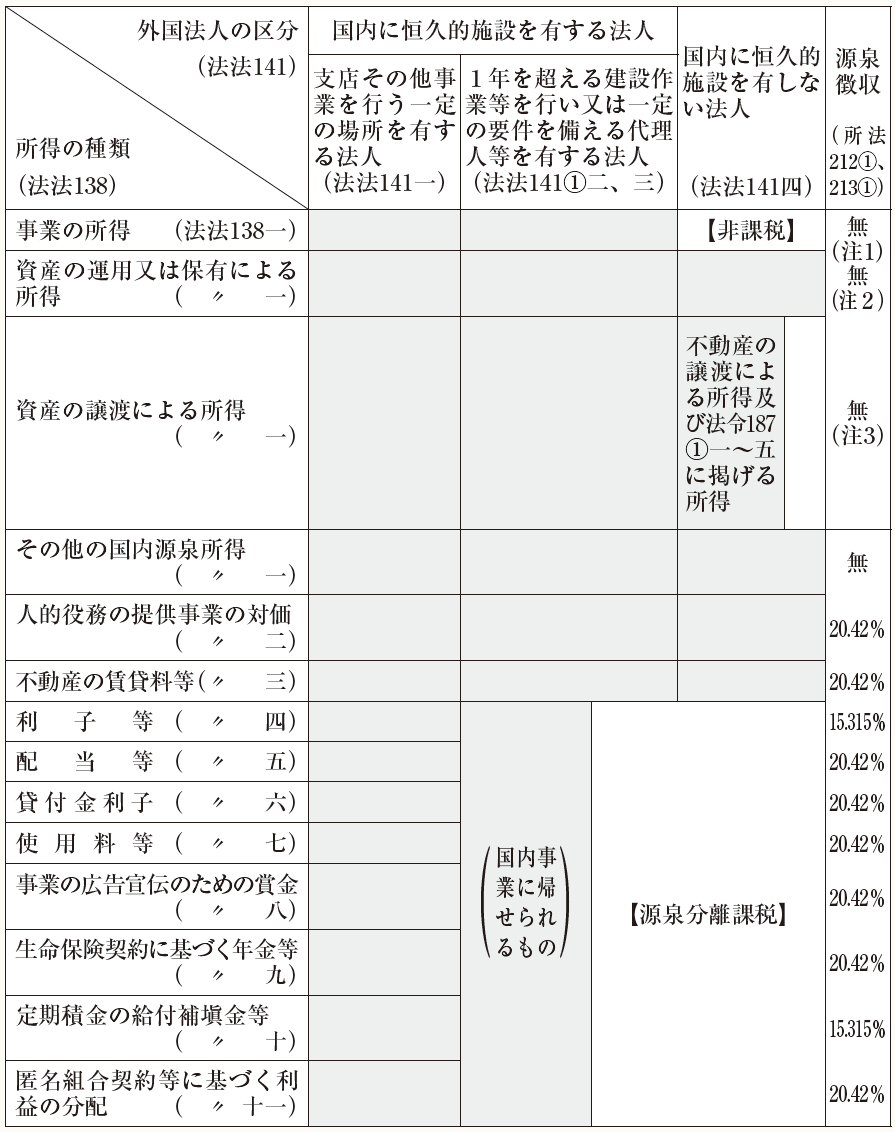

課税標準は、法人税法141条の定めにより、下記の表のとおり、外国法人の態様に応じて定められていた。

(表:改正前)

【外国法人に対する課税関係の概要(網掛け部分が法人税の課税範囲)】

(注)1 事業の所得のうち、組合契約事業から生ずる利益の配分については、20.42%の税率で源泉徴収が行われます。

2 措置法第41条の12の規定により、割引債(特定短期公社債等一定のものを除きます。)の償還差益については、18.378%(一部のものは16.336%)の税率で源泉徴収が行われます。

3 資産の譲渡による所得のうち、国内にある土地若しくは土地の上に存する権利又は建物及びその附属設備若しくは構築物の譲渡による対価(所令281の3に規定するものを除きます。)については、10.21%の税率で源泉徴収が行われます。

(※) 国税庁「平成26年版 源泉徴収のあらまし(平成25年11月)」より

支店等の1号PEを有する外国法人については、内国法人と同様の課税を行うという観点から11種類すべての国内源泉所得に課税された。2号建設PE及び3号代理人PEを有する外国法人は、1号から3号所得まではすべての国内源泉所得に課税したが、4号所得から11号所得までは国内事業に帰せられる所得に限って課税された。

また、PEがない外国法人は、一定の国内源泉所得を除いて源泉徴収のみで課税関係が完結することとされた。具体的には、PEがない外国法人は「事業の所得」は非課税となり、1号所得のうち「事業の所得」以外の「資産の運用又は保有による所得」と「資産の譲渡による所得」と2号、3号所得が総合課税され、4号所得以下は源泉分離課税方式による所得税の課税で完結する方式を採っていた。

《改正後》

外国法人は国内源泉所得に課税するという点は変更されていない(法法4③)。

国内源泉所得と課税標準については改正された。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。