〔平成25年4月1日以後開始事業年度から適用〕

過大支払利子税制

─企業戦略への影響と対策─

【第1回】

「制度導入の背景とは」

アースタックス税理士法人

税理士 中村 武

はじめに

平成24年3月の税制改正において、法人の平成25年4月1日以後に開始する各事業年度に、関連者等に対する支払利子等の額がある場合においては、その支払利子等の額のうち一定額の損金算入が制限されるという規定(以下「過大支払利子税制」という)が創設された。

これまで、関連者等に対する過大な利子の支払いについては、移転価格税制及び過少資本税制によって対応が図られてきたが、今後はこの過大支払利子税制を含めた3つの税制により、その対応が図られることとなる。

この過大支払利子税制について、主要先進国において既にその導入が実施されているところもあるが(例えば米国では“Earnings stripping rules”という名称にて既に導入されている)、本邦の法人税においては創設規定となるため、制度自体につき、まだ理解が進んでいない部分も多くあるかと思われる。

また、当該事業年度損金不算入の規定のみならず、その後の事業年度の所得の状況により、過年度にて損金不算入とされた部分が、翌期以降で損金算入される規定も併せて併設されており、複数年にわたってその影響が及ぶ規定となっている。

したがってこの連載では、本制度の理解を深めるために、まずは本制度の導入趣旨を確認し、その後、制度内容、過少資本税制等の現行他規定との適用関係及び既存の案件に対する影響等につき、検討を加えることとする。

1 制度導入の趣旨

(1) 支払利子の損金算入に関する動向

法人の支払利子は、原則として損金に算入されることから、過大な支払利子を損金に計上することで、税負担を圧縮する租税回避が可能となっている。

近年の租税条約の制定及び改定の動向として、主要先進国は、国際的な投資交流の促進の観点から、利子に関して源泉地国での免税又は税率の軽減の方向性を強めてきている。

その反面、金融機関など第三者からの借入れとは異なり、関連者間においては、借入れの実行、期間及び利率等の条件設定が比較的容易に行うことが可能なため、過大な支払利子を通じた税負担の圧縮は、関連者間の租税回避の手段として用いられるおそれがある。

このような背景から、主要先進国では、支払利子の損金算入制限措置を強化する傾向にあり、我が国においても、企業の事業活動の実態にも配慮しながら、関連者間において所得金額に比して過大な利子を支払うことを通じた租税回避を防止するための措置として、過大支払利子税制が導入されることとなった。

(2) 過大な支払利子への課税手段

こうした各国の制度などを参考にすると、過大な支払利子への対応手段としては、以下の3つの手法が考えられる。

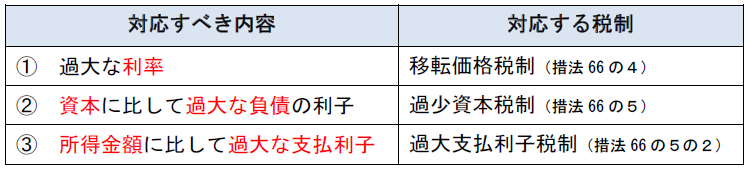

〈関連者への支払利子に対応する税制〉

上記のとおり、我が国の現行制度は、①「過大な利率」への対応として「移転価格税制」が、また、②「資本に比して過大な負債の利子」への対応として「過少資本税制」がそれぞれ存在し、租税回避の防止を図っている。

ただし、①「過大な利率」への対応としての移転価格税制は、支払利子の「利率」の水準が独立企業原則に照らして高い場合には対応できるものの、過大な「量」の支払利子には対応が困難であるという側面がある。

また、②「資本に比して過大な負債の利子」への対応としての過少資本税制は、借入れと同時に資本を増やすことで、支払利子の「量」を増やすことが可能であるという側面がある。

このようなことから、①及び②の手法によって対応することができなかった欠点を補完するために、利子を支払った側の法人の利子支払い前の所得と対比して過大な利子を認定し、損金算入を制限する手法として、過大支払利子税制が創設された。

(3) 過少資本税制及びその他の規定との関連

過大支払利子税制の導入が話題になった際、過大な支払利子の損金算入制限については、現行の過少資本税制から過大支払利子税制へ、その対応が引き継がれると考える向きもあったが、これまで述べた通り、そもそも対応する内容が異なるため、両制度は今後も併存することとなる。

したがって、今後、具体的な案件への影響について検討を行う際には、過少資本税制及び過大支払利子税制の両制度の影響を検討する必要がある(過少資本税制との関係及び過大支払利子税制導入に係る過少資本税制自体の改正内容については、以後の連載にて解説する)。

また、外国法人に係る関連者支払利子の額等の計算、受取配当等の益金不算入制度における負債の利子の計算についても、併せて過大支払利子税制導入に伴う所要の整備が行われることとなった。

2 過大支払利子税制の概要

(1) 関連者等に係る支払利子等の損金不算入

法人の各事業年度において、関連者支払利子等の額がある場合、その法人の当該事業年度における関連者支払利子等の額の合計額から当該事業年度の控除対象受取利子等合計額を控除した残額(以下「関連者純支払利子等の額」)が調整所得金額*の50%相当額を超えるときは、その超える部分の金額は、当該事業年度の所得の金額の計算上、損金の額に算入しないこととなる(措法66の5の2①)。

*「調整所得金額」とは、当期の所得の金額に、関連者純支払利子等の額、減価償却費の額及び受取配当等の益金不算入額等を加算する等の調整を行った金額をいう。

ただし、この制度は、次のいずれかに該当する場合には適用しない(措法66の5の2④)。

●法人の当該事業年度の関連者純支払利子等の額が1,000万円以下であるとき

●法人の当該事業年度の関連者支払利子等の額の合計額が、当該事業年度の支払利子等の額(法人との間に連結完全支配関係がある連結法人に対する支払利子等の額及び法人に係る関連者等に対する支払利子等の額でその関連者等の課税対象所得に含まれるものを除く)の合計額の50%相当額以下であるとき

(2) 超過利子額の損金算入

関連者等に係る支払利子等の損金不算入の制度により損金の額に算入されなかった金額(以下「超過利子額」)がある場合には、翌事業年度以後7年間繰り越し、その後の事業年度の調整所得金額の50%相当額から、関連者純支払利子等の額を控除した残額に相当する金額を限度として、その各事業年度の所得の金額の計算上、損金の額に算入することができる(措法66の5の3①)。

次回は、具体的な事例により、損金不算入額の計算イメージについて明らかにする。

措法・・・租税特別措置法

例:措法66の5の2①・・・租税特別措置法66条の5の2第1項

(了)