これだけ知っておこう!

『インド税制』

【第1回】

「税制の全体像と法人所得課税」

公認会計士・税理士

野瀬 大樹

●○●- はじめに -●○●

会計士として日系企業向けにインド税務に関するアドバイスを提供していると、よく「インドの税制は非常に複雑ですね」という感想をいただくことがある。

ただ、実務を担当している筆者の見解では、インド税制とはいえ基本的な構造自体は日本の税制と同じである。

では何が「複雑」なのかと言うと、その基本的構造から派生する税の種類、そして特例の多さ、さらには条文と実務上の対応の違いと言える。

特に間接税の複雑さは日本の比ではなく、「消費税が何種類もあり、かつ何を売るか、どこに拠点があるかによって税率も異なる」と思っていただけると理解しやすいのではないだろうか。

また、例外規定が多いのはインド税制の特徴で、それを網羅的に把握するのはインドの会計士であっても大変であるため、日本にある特に中小企業がこれを理解・把握するには当然困難が予想される。

しかしモディ政権により、さまざまな規制緩和が期待されるインドは、中国リスクが伝えられるようになった昨今、日本の中小企業としても意識せざるを得ない巨大市場であるので、本連載では簡潔かつ分かりやすくインド税制について解説してみたい。

1 インド税制の全体像

(1) インドの直接税

インドにおける直接税は、大きく分けて以下の4つ。

【個人所得税】

日本の所得税に該当。

【法人所得税】

日本の法人税に該当。

【最低代替税】

インド独特の税制。簡単に言えば「赤字でも納税する」という税。(詳しくは別回で)

【配当税】

日本にもある「配当にかかる税金」だが、インドの場合は納税義務者が異なる。

税率や課税対象については別の回で詳しく解説するが、インドでは、課税期間は法人も個人も4月1日~3月31日である。個人は1月1日~12月31日、法人ならその会計期間となっている日本の税制とは大きな違いがある。さらに全ての会社に会計監査が必要となるインドにおいては、確定した数値により連結財務諸表を作る際に、この会計期間が大きなハードルになる。

個人所得税の申告期限は7月末、法人所得税の申告期限は9月末のため、日本とは少し決算の繁忙期がズレる点にも留意が必要となる。

(2) インドの間接税

インドにおける間接税は大きく分けて以下の5つ。

【物品税】

「モノ」を製造することに対してかかる間接税。

【サービス税】

モノ以外の「サービス」を提供することに対してかかる間接税。

【VAT】

同じ州内で「モノ」を売ることに対してかかる間接税。

【CST】

州をまたいで「モノ」を売ることに対してかかる間接税。

【関税】

インドに「モノ」を輸入する場合にかかる間接税。

関税を除くと日本ではなじみがないものばかりだが、「消費税が何種類もある」と考えていただければ分かりやすいのではないだろうか。

さらにこの各間接税の中でも対象やシチュエーションにより税率が変わるので、そのあたりが日系企業にとっては対応が難しいポイントと考えられる。

ここからは上記の直接税のうち「法人所得税」についてより詳しく解説する。

2 インドの法人所得税

考え方は日本と同じ。益金から損金を差し引いた税務上の利益に「税率」を乗じることで税金が計算される。

ただ細かいところには違いもあるので、ここでは日本の法人税との違いに注目しながら、インドの法人所得税の概要を以下に示すことにする。

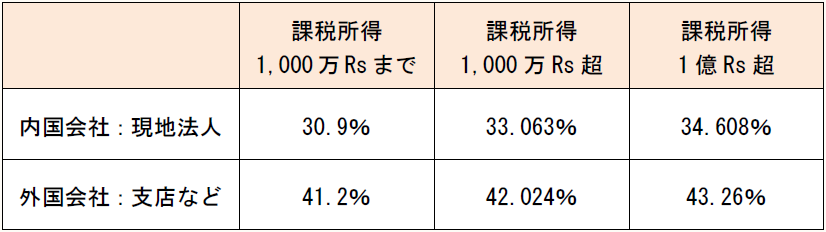

(1) 税率

基本税率は内国法人、つまりインド国内の法人は30%、外国法人は40%となるが、教育目的税や課徴金をさらにとられるため、実質税率はこのようになる。特に内国法人は課徴金の変更により本年度から税率が変更されているので注意を要する。

他のアジアの新興国の中でも税率の高さが目立つため、高止まりする人件費とともに「インド進出にはコストがかかる」と日本企業が二の足を踏む理由と考えられる。

(2) 納税のための準備

特に大がかりな準備は必要ないが、納税者番号PANの取得は必須。ただこれも、そもそも会社設立時に必要になるので、インドに拠点を持つ事業体は必ず保持していると考えられる。

(3) 計算期間

日本の場合、会社の決算日をもって1年の会計を締め、その数字をもとに税金の計算をするのが通常だが、インドの場合、納税に関してはその計算期間が4月1日から翌年3月31日と法律によって決められている。

日本企業にとってはここが悩みどころであり、親会社と決算月を合わせるためにインドの現地法人の決算月を仮に12月にしたとしても、税金計算のための3月末でもう一度決算をする必要がある。

これは会社にとって決して小さくない負担となることが予想される。

(4) 申告のタイミング

申告の期限は9月末なので、決算より2~3ヶ月という日本よりは余裕がある。ただし、インドでは法人所得税の前払いが徹底されており、6月15日、9月15日、12月15日、3月15日と四半期ごとに予定納税が求められる税額の不足に関しては月利1%の延滞金がかかるので、うっかりするとあとで少なくない負担が生じることになる。

また前述のように全ての会社に会計監査が義務づけられているため、この申告期限までにこの監査を終わらせる必要がある点にも留意が必要。

(5) 繰越欠損金

少し前に日本でも改正により7年から9年に延長された繰越欠損金の繰越期間だが、インドは8年となる。

(6) その他

最近よく受ける質問の一つが「インドで連結納税制度はありますか?」というものだが、日本では存在するこの制度もインドでは現状存在しない。

(了)

「これだけ知っておこう!『インド税制』」は、毎月最終週に掲載されます。