国際出向社員の人事労務上の留意点

(日本から海外編)

【第1回】

「国際出向社員の各種法律における身分関係①(税務)」

社会保険労務士 平澤 貞三

近年、企業規模の大小を問わず、日本企業の海外進出が加速しているのは周知のとおりである。また、大震災後に減ってしまった国内在住のエクスパット(業務命令で海外から日本へ赴任している社員)も徐々に勢いを戻しつつあり、人事の国際化が活発化を増してきている。

そこで本連載では、日本と海外の間を出向している社員の人事労務上の取扱いや留意点について、7月から8月にわたり全8回で、『日本から海外編』、『海外から日本編』として解説していきたい。

(1) 国際出向社員の税務上の立場

日本の国内法において、個人の納税義務者の居住形態は、居住者、非居住者に分かれ、また、その居住形態ごとに課税所得の範囲が定められている。

これらを表にまとめると次のようになる。

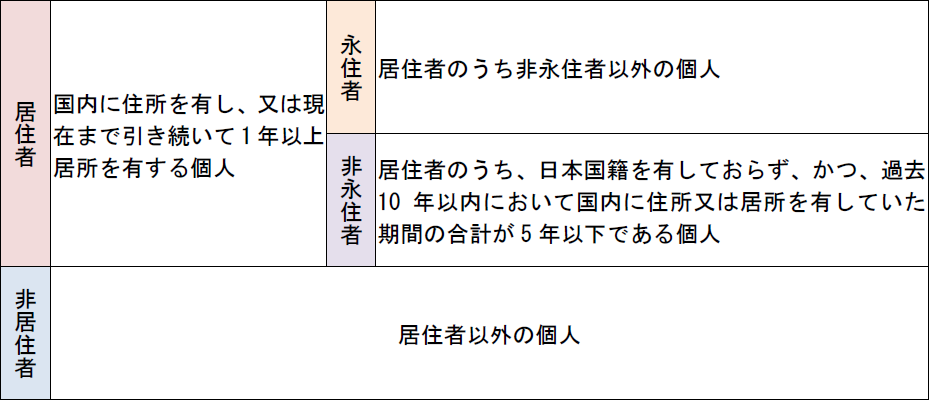

【居住形態の区分】

【居住形態ごとの課税所得の範囲】

(2) 税務上の居住形態の判定基準

居住者の定義は、「国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人」となるが、これに対し所得税法において、住所の有無の推定規定が設けられている。

簡単に言えば、日本から海外へ赴任する場合で、継続して1年以上海外に居住することを通常要する場合は、その出国時点から日本での住所を失ったものとみなして、1年以上の海外居住の実績を待たずに出国日の翌日から非居住者して扱うというものである。

海外から日本の場合も同様に、1年以上の勤務の予定で来日する社員は、入国日の翌日から住所又は居所を1年以上有する者とみなされ、入国日の翌日から居住者として扱われることになる。

(3) 国内源泉所得

国内源泉所得とは、給与所得に限って簡単に言えば、日本国内で勤務したことに基因して発生した給与である。その給与が日本国内で払われたものか、国外から払われたものかを問わず、日本で税金を納めるべき所得となる。

その国内源泉所得に該当する給与が、日本の会社から払われた場合(上記表中①、⑥、⑪)は源泉徴収(給与計算)を通じて、また、国外から払われた場合(上記表中②、⑦、⑫)は確定申告により、所得税を納めることになる。

逆に国外源泉所得は、国外で勤務したことに基因して発生した給与であり、1年以上の予定で海外に赴任した社員(=非居住者)に対する給与は日本での課税所得にあたらないため、仮に日本から給与を支給している場合であっても、所得税の源泉徴収は不要である(上記表中⑬、⑭、⑮)。

《ケーススタディ①》

当初1年未満の予定で日本から海外へ赴任して勤務していた社員が、プロジェクトが長引き、1年以上国外に滞在することになった場合の居住形態はどうなるか?

(答)

1年以上国外勤務になることが明らかになった日から居住形態が変更となる。

日本人社員が、1年以上の予定で海外関係会社に派遣され、その給与は引き続き日本から支払われる場合の課税関係はどうなるか?

(答)

非居住者の国外源泉所得の国内払いにあたるため、非課税となる(上記表中⑬に該当、日本での納税義務なし、源泉徴収も不要)。

《ケーススタディ③》

幼少からずっと日本に住んでいる日本人社員が、1年未満の予定で海外関係会社に派遣され、その給与は引き続き日本から支払われる場合の課税関係はどうなるか?

(答)

国外での勤務に対する給与なので「国外源泉所得」にあたるが、日本の居住者(永住者)であるため、日本での納税義務がある(上記表中③に該当、通常どおり給与から源泉所得税を控除し、税務署に納める必要があり)。

(参考文献)

「給与計算実践ガイドブック」(KPMG BRM 株式会社/KPMG 社会保険労務士法人 編著 清文社)

「海外勤務者の税務と社会保険・給与」(藤井 恵 著 清文社)

(了)