家族信託による

新しい相続・資産承継対策

【第1回】

「新たな相続・資産承継対策『家族信託』とは」

弁護士 荒木 俊和

-連載開始にあたって-

現在、少子高齢化が叫ばれる日本国内において、相続対策・資産承継対策が注目を浴びており、一般市民からも専門家に対する相談事例が増加している。

そのような中で、財産関係の複雑化、相続・資産承継に関するニーズの多様化が加速しており、旧来の対策手法である遺言書の作成や生前贈与等の手法では十分な対策が困難な事例も多く見受けられるようになった。

また、一方で高齢者における認知症患者数も増加の一途をたどっており、成年後見制度以外の認知症対策に対するニーズも高まっている。

このような社会的背景のもと、近時、「家族信託」と呼ばれる信託銀行や信託会社を介在させずに信託の設定を行う新たな相続・資産承継対策の有用性が認識され、普及が始まっている。

本連載においては、この家族信託について、基本的な仕組みやメリットから、対応できる事例、さらには信託契約作成上の留意点まで、幅広く解説を行う。

なお、家族信託との呼称に代えて「民事信託」との呼称が用いられる場合もあるが、ほぼ同義と考えられることから、本連載では家族信託との呼称で統一することとする。

また、本連載は、筆者の個人的な認識及び見解に基づくものであり、筆者の所属する団体等の公式見解と異なる場合があることを念のため付言する。

1 家族信託の基本的な仕組み

家族信託には、明確に決まった定義はないが、資産管理及び資産承継の一手法であり、資産を持つ者が、特定の目的に従って、その保有する不動産・預貯金等の資産を信頼できる家族等に託し、その管理・処分を任せる仕組みであるということができる。

具体的には、資産を保有する高齢者がその子らとの間で、その子らに対して資産を信託する信託契約を締結して、高齢者が認知症にかかってしまったとしても、その子らによって滞りなく資産の管理・処分を進めることができるようにするとともに、高齢者が死亡した時点においてその資産(又は受益権)を家族に承継させることによってスムーズな資産承継がなされることを目的として行われる。

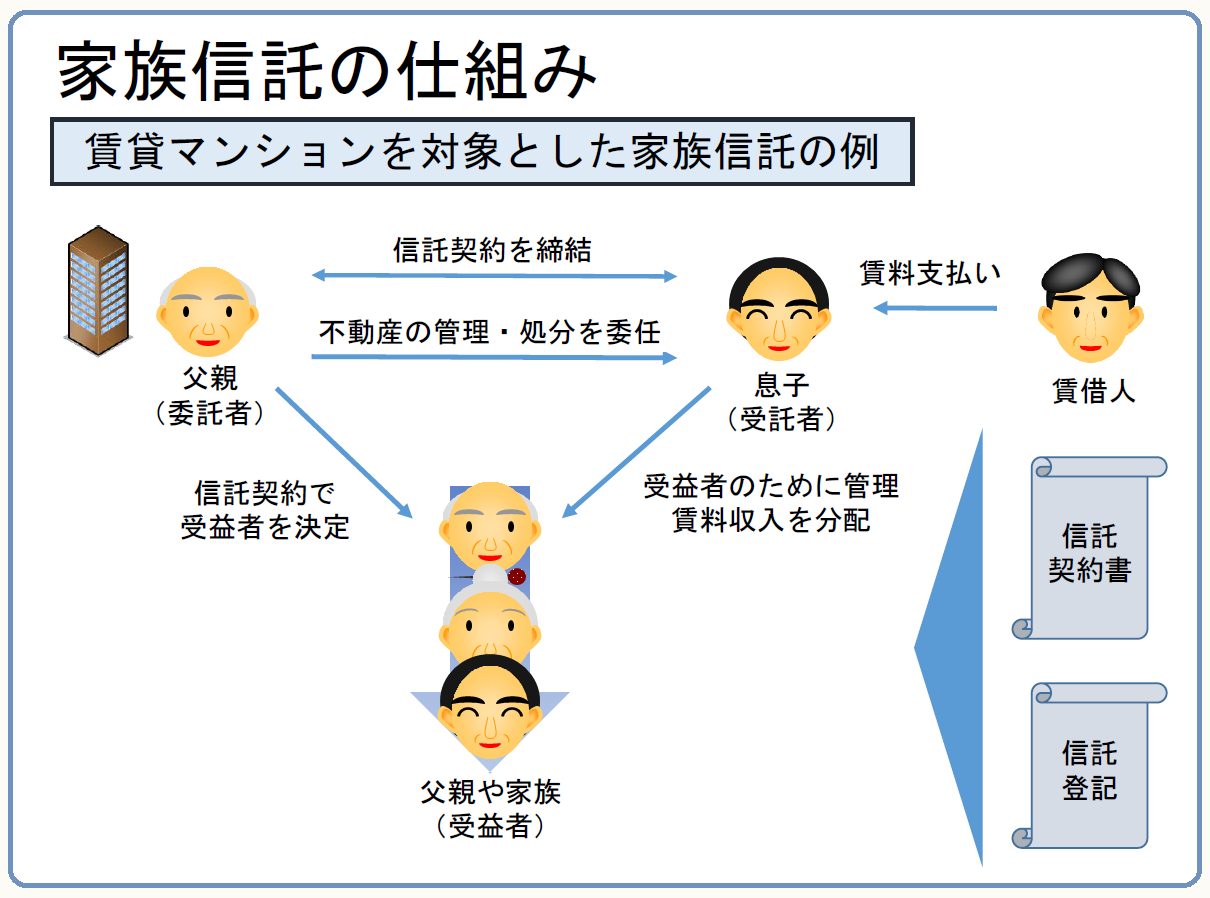

下図の事例では、賃貸マンションの所有者であり賃貸人である父親が息子に対して当該マンションの管理・処分を委任する旨の信託契約を結び、当該マンションの所有者及び賃貸人の地位を承継させることで、以後の管理処分権を息子に移すこととしている。

一方で、受益者については信託契約において規定されるが、この場合では当初の受益者を父親とし(このタイプの信託契約を「自益信託」という)、父親の死亡後には受益権を母親が取得するものとして、父親の死後に母親が生活に困らないようにすることを企図している。

この場合、賃貸人たる地位は信託契約締結時点で息子に移転しているため、息子は当該マンションの賃借人から賃料を受領するが、信託契約によって息子はこの賃料を自らのために費消することはできず、受益者に分配を行わなければならないこととなる。

これにより当該マンションは息子の管理のもとで収益を継続することができ、父親及び母親に対して収益が分配されるため、老後の生活が保障される。

さらに、信託契約において母親が死亡した場合にはそれ以上に信託契約を継続しておく必要がないため、信託契約を終了し、残余財産(信託の対象となっていた当該賃貸マンション及びそこからの果実である賃料収入のうち、信託財産として留保されていた金銭等)を帰属権利者たる息子に帰属させることを定めておくことにより、信託の出口を作るものとしている。

2 家族信託の導入において必要となる事項

家族信託を導入するために不可欠なのは、信託契約の締結等の信託行為を行うことである。家族信託の場合の大半は信託契約の締結によるものと考えられるが、一部では自己信託(信託宣言)に基づく場合もある。

信託契約は、信託法において強行規定とされている事項を除き、極めて柔軟に規定することができるため、有効な家族信託を実行するためには綿密なスキーム策定が必要となる。

スキーム策定にあたっては、まず、①委託者となる資産保有者の全資産のリストアップを行うこと、②相続関係図を作成することが基本となる。

追って解説するように、家族信託は遺言と異なって全資産を対象とせず、特定の資産に対して設定することが基本であるが、遺留分の算定や相続税の算定等に関して、家族信託設定の対象外の資産についてもその品目と資産価値を明らかにしておく必要がある。

また同様に、遺留分の問題や家族信託の対象外の資産の分配に関しても、資産承継スキームの一貫性確保のために家族信託の設定に合わせて検討を加えておくことが望ましいことから、相続関係図を事前に作成しておくことが有用である。

そのような準備を整えた上で、『何のために家族信託を導入するのか』という目的の設定が重要となる。

家族信託を設定する場合、受託者は基本的に無報酬で管理を継続することとなるため、それ相応の負担が生じる場合がある。このため受託者の負担にならない遺言や生前贈与で対応することが望ましいケースも存在する。

家族信託のスキーム策定においては、遺言や生前贈与等の対応では目的達成ができない、又は目的達成が困難である目的が核となるケースが多いものと思われる。

3 家族信託の有効な活用事例

家族信託のスキームは数限りなく存在する(存在しうる)が、その中でも代表的な活用事例をいくつか紹介する。

① とりあえず信託

現預金を多く持っているため、相続税対策(例:不動産購入)を行いたいが、プロジェクトを始めた後で認知症になり、プロジェクトの遂行が危ぶまれる場合に現預金を受託者に信託し、受託者において相続税対策を実行するスキーム

② 空き家対策信託

自宅不動産を保有している施設入居者が認知症になってしまい、不動産を売却できなくなってしまうことを避けるために受託者に委託しておくことでいつでも売却できるようにするスキーム

③ 共有対策信託

不動産が既に共有状態になっており、又は相続等によって共有となることが見込まれる場合、共有者間でコンセンサスが得られず不動産が処分できなくなってしまうことを回避するため、共有者がそれぞれの持分を1人に信託することで意思決定権限を1人に集約させるスキーム

④ 事業承継対策信託

非上場企業のオーナー経営者が自社株の株価対策を行いつつも、先に後継者に株主権を移転させることを目的として、後継者に株式を信託し、後継者に議決権行使を行わせるスキーム

⑤ 福祉型信託

子が知的障害等により財産を管理することができない場合に、親が第三者に資産を信託し、その資産又はその果実を子に対して定期的に給付させるスキーム

このように家族信託は、様々な場面において活用することが期待されるものである。

* * *

次回は、家族信託がこれまでどのように普及してきたのかについて解説を行う。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。