改正相続法に対応した実務と留意点

【第1回】

「自筆証書遺言の方式緩和(2019年1月施行)に関する留意点」

弁護士 阪本 敬幸

-はじめに-

平成30年7月13日、「民法及び家事事件手続法の一部を改正する法律」(以下、「改正法」という)が公布された。改正法に定められた各改正項目については下記拙稿で解説したが、本連載ではこれら改正を踏まえた実務上の留意点について、事例を交えつつ、具体的に解説していくこととする。なお本連載では、上記改正法適用後の相続法全体を「改正相続法」と呼ぶこととする。

【関連記事】

「改正法案からみた民法(相続法制)のポイント」(全8回)

1 施行期日

改正法は段階的に施行されることとなっているので、まずは施行期日について確認しておきたい。なお、2019年には元号の変更が予定されているため、以下では西暦で記載する。

(1) 原則:2019年7月1日

公布の日から起算して1年を超えない範囲内において政令で定める日であり(改正法附則1条本文)、政令により2019年7月1日と定められた。

(2) 例外

① 2019年1月13日

自筆証書遺言の方式に関する改正(改正後民法968条、970条2項、982条)は、2019年1月13日に施行される(改正法附則1条2号)。

② 2019年4月1日

遺贈義務者の引渡義務に関する改正(改正後民法998条)、第三者の権利の目的である財産の遺贈に関する改正(改正前民法1000条の削除)、撤回された遺言の効力に関する改正(改正後民法1025条)は、改正債権法の施行日である2019年4月1日に施行される(改正法附則1条3号)。

③ 2020年4月1日

配偶者居住権、配偶者短期居住権の新設に関する改正(改正後民法1028条ないし1041条)は、公布の日から起算して2年を超えない範囲内において政令で定める日であり(改正法附則1条4号)、政令により2020年4月1日と定められた。

④ 2020年7月10日

改正法と併せて公布された、自筆証書遺言書の保管制度を定めた「法務局における遺言書の保管等に関する法律」の施行は、政令により2020年7月10日と定められた。

2 自筆証書遺言の方式について

施行が2019年1月13日と間近に迫っている、自筆証書遺言の方式に関する改正点について、実務上問題となる点を解説する。

改正後民法第968条(自筆証書遺言) ※下線部が改正部分

1 自筆証書によって遺言をするには、遺言者が、その全文、日付及び氏名を自書し、これに印を押さなければならない。

2 前項の規定にかかわらず、自筆証書にこれと一体のものとして相続財産(第997条第1項に規定する場合における同項に規定する権利を含む。)の全部又は一部の目録を添付する場合には、その目録については、自書することを要しない。この場合において、遺言者は、その目録の毎葉(自書によらない記載がその両面にある場合にあっては、その両面)に署名し、印を押さなければならない。

3 自筆証書(前項の目録を含む。)中の加除その他の変更は、遺言者が、その場所を指示し、これを変更した旨を付記して特にこれに署名し、かつ、その変更の場所に印を押さなければ、その効力を生じない。

(1) 作成について

(ア) 概要

自筆証書遺言の方式として、改正前民法では全文自書が求められていたが、改正後民法では、財産目録については自書の必要がなくなった(改正後民法968条2項)。また、財産目録について特定の様式も定められていない。したがって、財産目録をワープロで作成することや、預金通帳や登記簿を目録として添付することも可能である。ただし、財産目録には、全ページ(自書によらない記載が両面にある場合は、その両面)に署名・押印が必要である。

(イ) 注意点

注意すべき点として、以下のような点が挙げられる。

① 自書が不要なのは財産目録のみである。

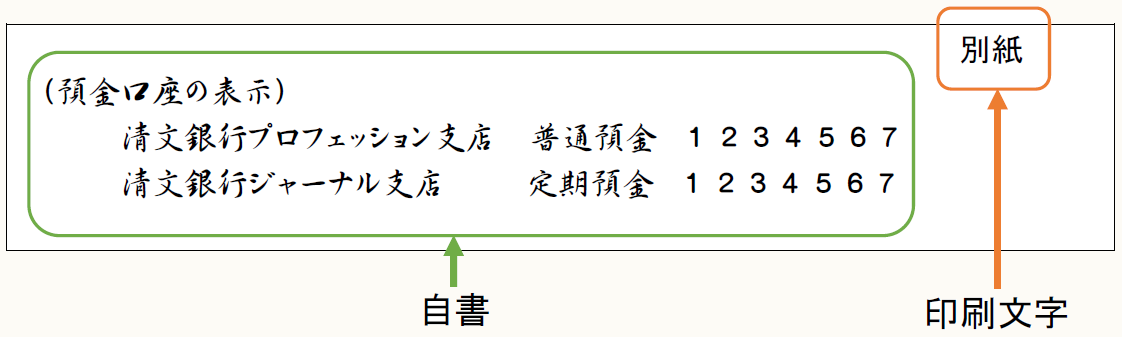

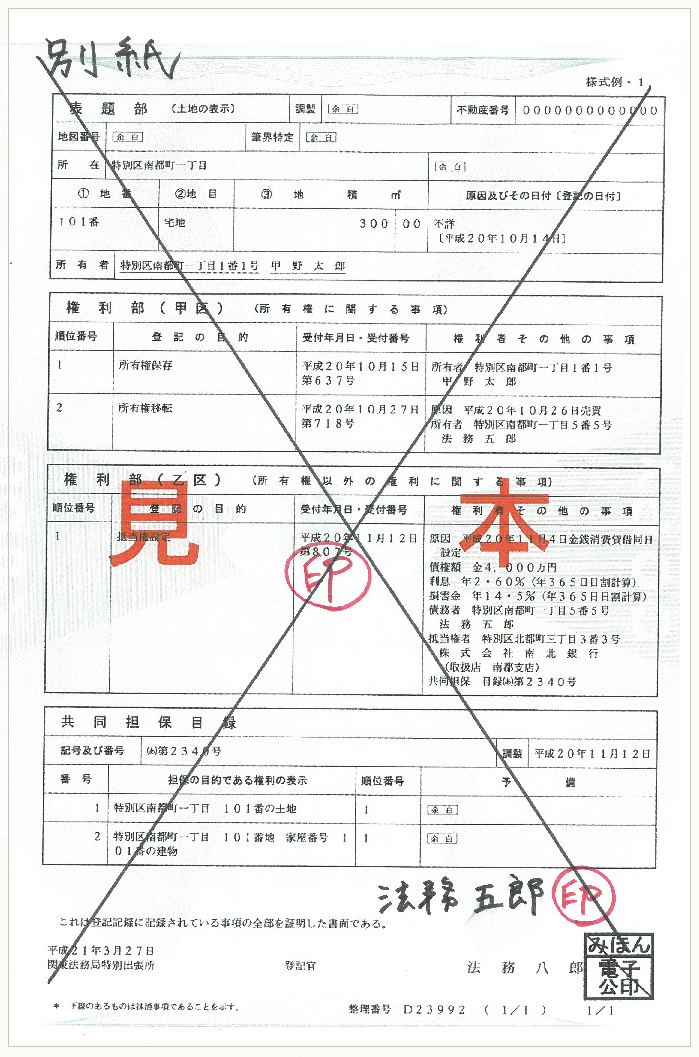

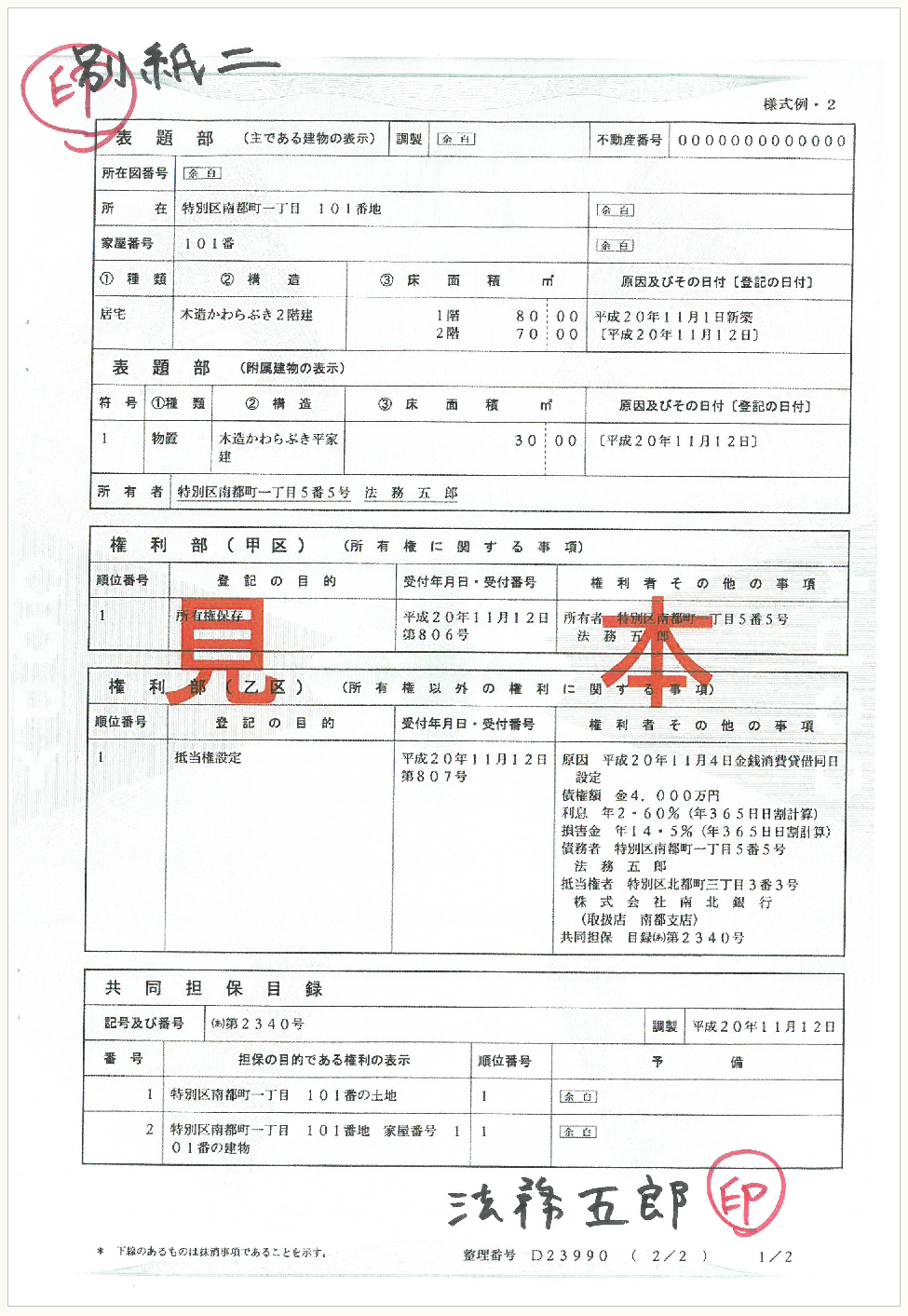

② 財産目録のページが全文自書でない場合には、当該ページには署名・押印が必要である。このため、例えば下記のように、財産目録のうち「別紙」という記載のみ印刷文字であり、その他は全文自書であったとしても、当該ページには署名・押印が必要である。

③ 財産目録の一部のページについて署名・押印がない場合、当該ページのみが無効となるものと考えられる。例えば、当該ページに記載された財産を遺贈目的財産としている場合には、その遺贈は無効となる。もっとも、当該ページの記載を欠くことにより遺言の内容が成立しなくなる場合には、遺言書全体が無効となる場合もありえる(法制審議会部会資料17)。

④ 条文上、遺言書本文に押す印と財産目録に押す印が同一であることは求められていないから、それぞれ別の印を用いたとしても、それだけが理由で遺言が無効となることはない。もっとも、遺言本文と財産目録の同一性や、遺言の作成が真正であることを示すために、同一の印を押すことが望ましい。

(ウ) 自筆によらない財産目録の例

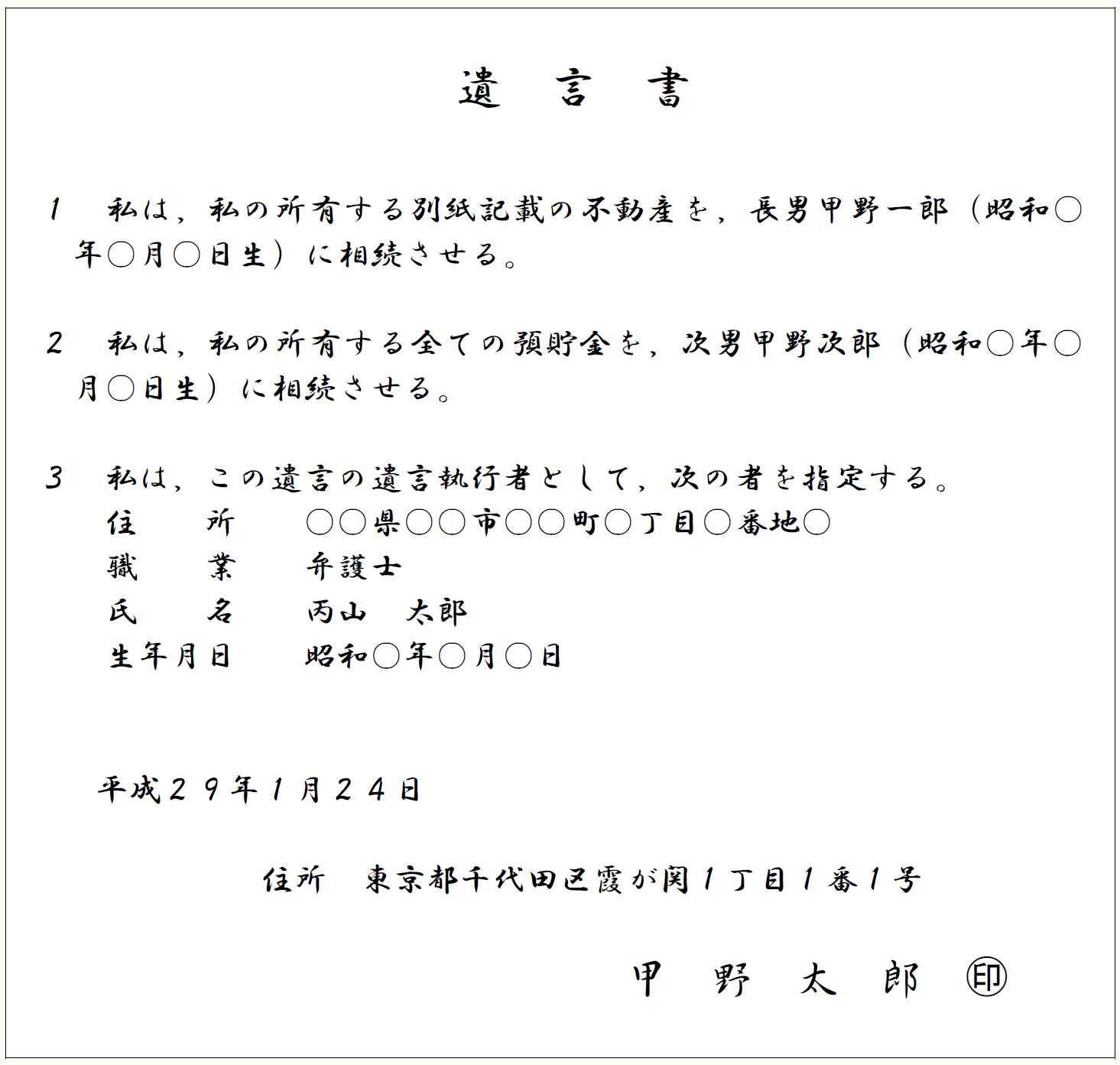

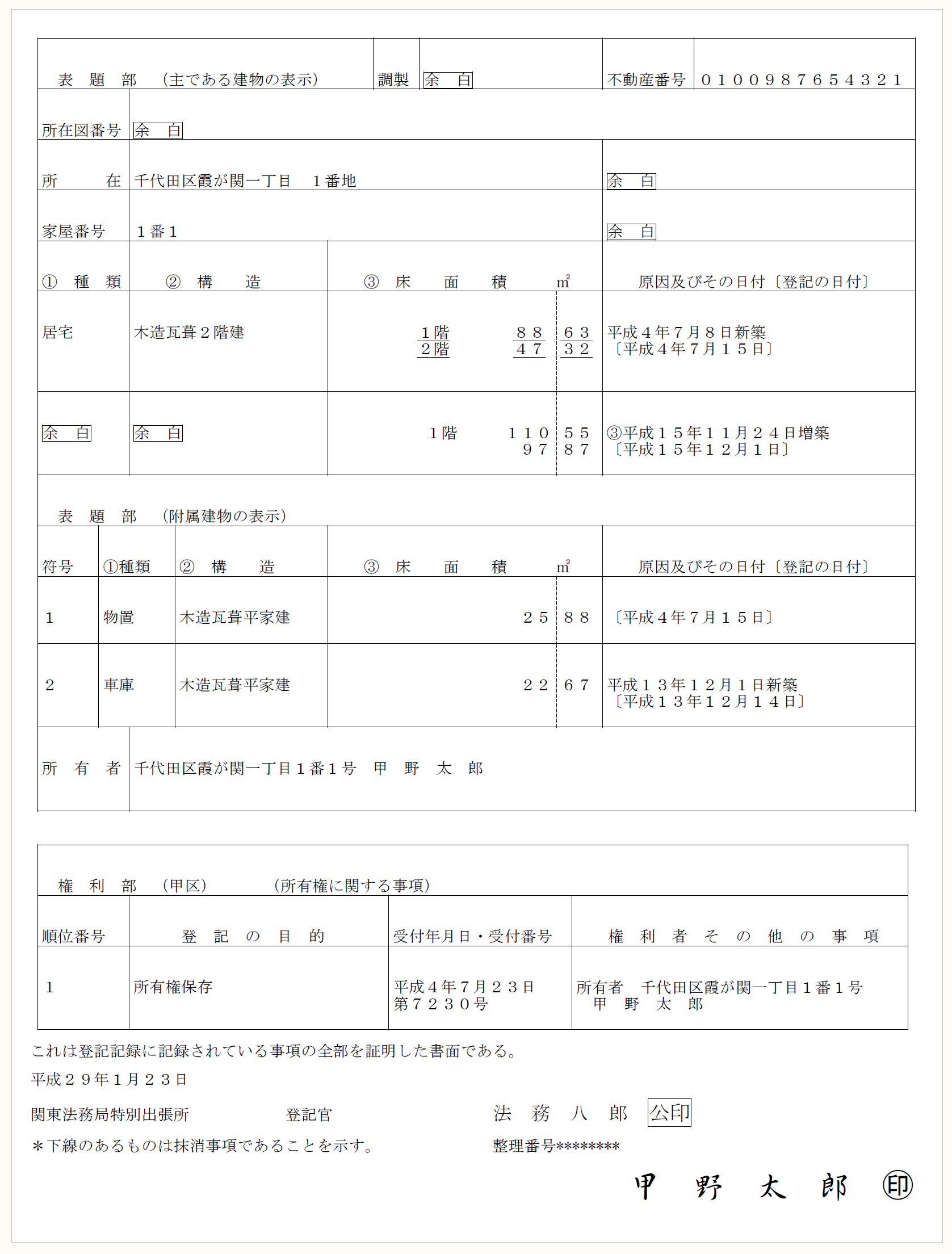

法制審議会民法(相続関係)部会(平成29年1月24日開催)の参考資料では、考えられる自筆証書遺言の例として、以下のようなものが挙げられている。

〈自筆証書遺言の方式(全文自書)の緩和方策として考えられる例〉

1 遺言書本文(全て自書したもの)

2 別紙(建物の全部事項証明書に署名押印したもの)

上記の遺言書例では、登記簿を別紙として利用しており、登記簿に署名・押印している。登記簿が2ページ以上ある場合、全ページに署名・押印が必要である。

(2) 加除訂正について

加除訂正(改正後民法968条3項(改正前968条2項))については、基本的には改正はない。上記の通り、財産目録については自書によらないことも可能となったが、改正後民法968条3項は「自筆証書(前項の目録を含む。)中の加除その他の変更は」とされ、目録部分の加除訂正についても、従来通り署名・押印が要求されている。

もっとも上記の通り、署名・押印があれば財産目録は自書である必要はない。したがって、新たに自書によらないで署名・押印した財産目録を作成し、旧財産目録を適式に(署名・押印する)削除することによって、加除訂正が可能である。

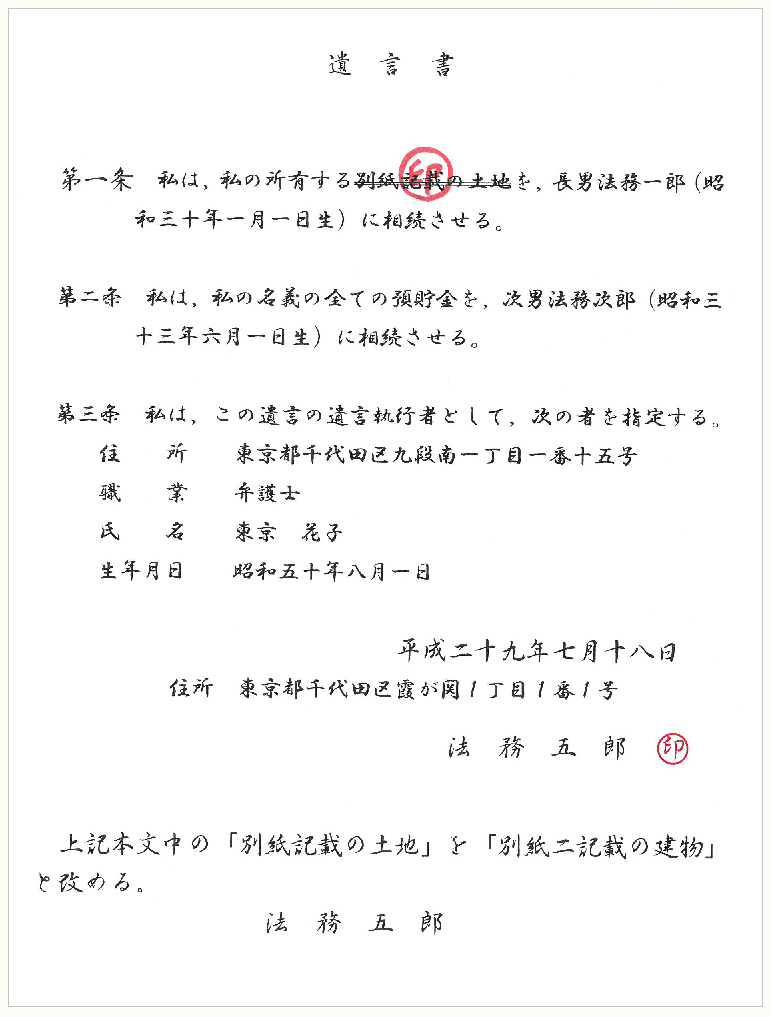

法制審議会民法(相続関係)部会(平成29年7月18日開催)の参考資料では、加除訂正の例として、以下のようなものが挙げられている。

〈財産の特定に必要な事項について自書によらない加除訂正を認める場合の例〉

(3) 施行期日後に発見された、施行期日前に作成された自筆証書遺言について

施行期日前に作成された自筆証書遺言の方式は、改正前民法による(改正法附則6条)。したがって、2019年1月13日以降に自筆証書遺言が発見されたとしても、当該遺言が2019年1月12日以前に作成されていた場合、改正前民法の方式によらねば無効である。

また、2019年1月12日以前に作成されていた遺言を加除訂正する場合、加除訂正した日が2019年1月13日以降であったとしても、遺言書の作成日としては2019年1月12日以前である以上、やはり改正前民法の方式によることなる。

〔凡例〕

・改正法・・・民法及び家事事件手続法の一部を改正する法律

・改正前民法・・・「改正法」施行前の民法

・改正後民法・・・「改正法」施行後の民法

(了)

「改正相続法に対応した実務のポイント」は、毎月最終週に掲載されます。