〔知っておきたいプロの視点〕

病院・医院の経営改善

─ポイントはここだ!─

【第1回】

「病床規模別の利益率と業績格差を生む要因」

東京医科歯科大学医学部附属病院

特任講師 井上 貴裕

1 本連載の目的

病院は医師・看護師・その他専門職が集うプロフェッショナル集団であり、個の力が果たす役割は極めて大きい。個の力が強すぎるがゆえに、組織力に欠ける傾向もあり、俗人的な要素が強いことも否定できない。

その点では、会計プロフェッションと共通しており、会計人と同じ悩みを共有しているともいえる。だからといって、組織マネジメントに関する経営理論を適用しても、病院の成長は期待できない。

医療人は、同じプロフェッショナルとして、会計人に対して強い信頼と期待を寄せている。

しかし、病院経営は会計に関する知見だけでは解けない難題の連続である。「人件費が増えている。医薬品費が増えている」など問題点を指摘したところで、「今なにをすべきか」を導き出すことは困難である。しかし、病院経営層が求めているのは処方箋あるいは手術であり、ピンポイントで課題を指摘され、その解決策を提示してほしいと強く願っている。

つまり、会計の知見を提供するだけでは、病院経営層の真の信頼は得られず、期待ギャップが生じることは避けられない。

会計プロフェッションにとって、病院は潜在的・顕在的クライアントとして重要な価値がある。病院経営層からさらなる信頼を醸成するためには、会計プラスαの付加価値を有することが鍵を握る。そのための実践的なスキルを提供するのが本連載の目的である。

我が国の病院をより良い方向に導き、成長軌道に乗せるための定石について余すところなく言及する。

2 病床規模別の利益率

経済が停滞している中で社会保障費の占める割合は増加しており、医療費は抑制せざるを得ない状況にある。つまり、病院は一定範囲の収益の中で経営を行っていくことが求められる。

本連載の第1回では、医療機関の現状の業績を可視化し、業績格差を生む要因について検証する。

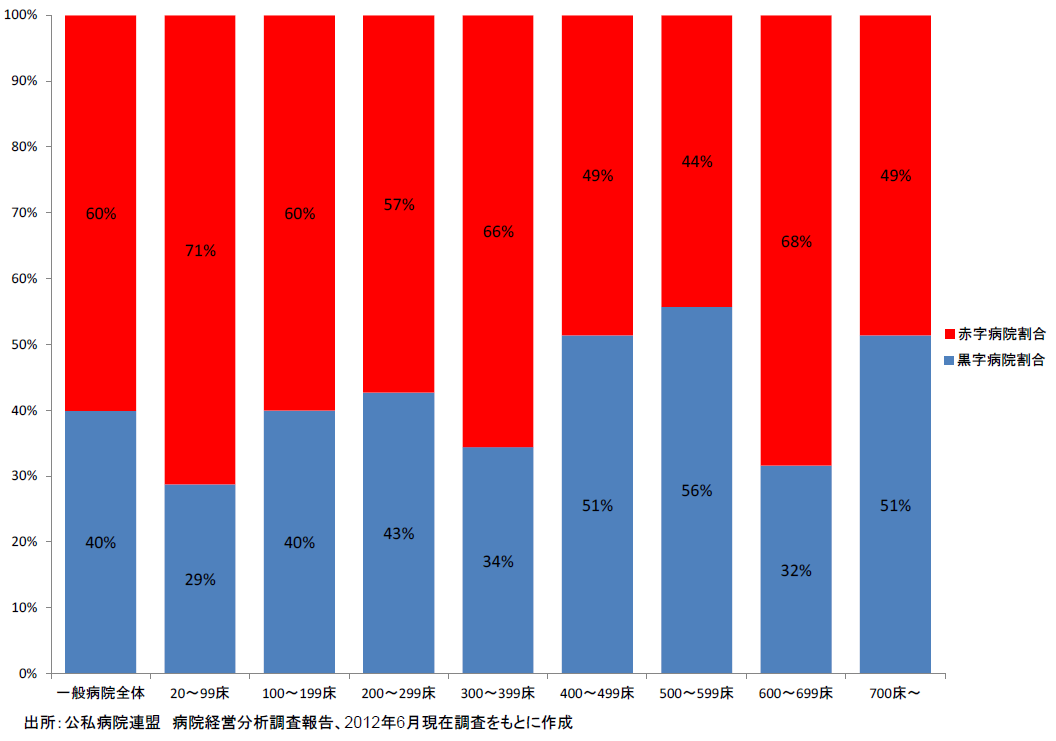

図表1は、公表資料をもとに病床規模ごとの黒字病院と赤字病院の割合をみたものである。

図表1

一般病院では全体として6割が赤字であり、厳しい経営環境に置かれていることがわかる。特に400床未満は赤字病院の割合が多い傾向があり、中小病院冬の時代といっても過言ではないであろう。一方、400床以上では、600床台のみが赤字病院が多いがこれは大規模病院の建て替え需要を反映したものであり、経済的に余裕があったからこそ大規模投資を行い、結果として減価償却費が業績を圧迫したのかもしれない。

次に業績格差を生む要因について考えていく。

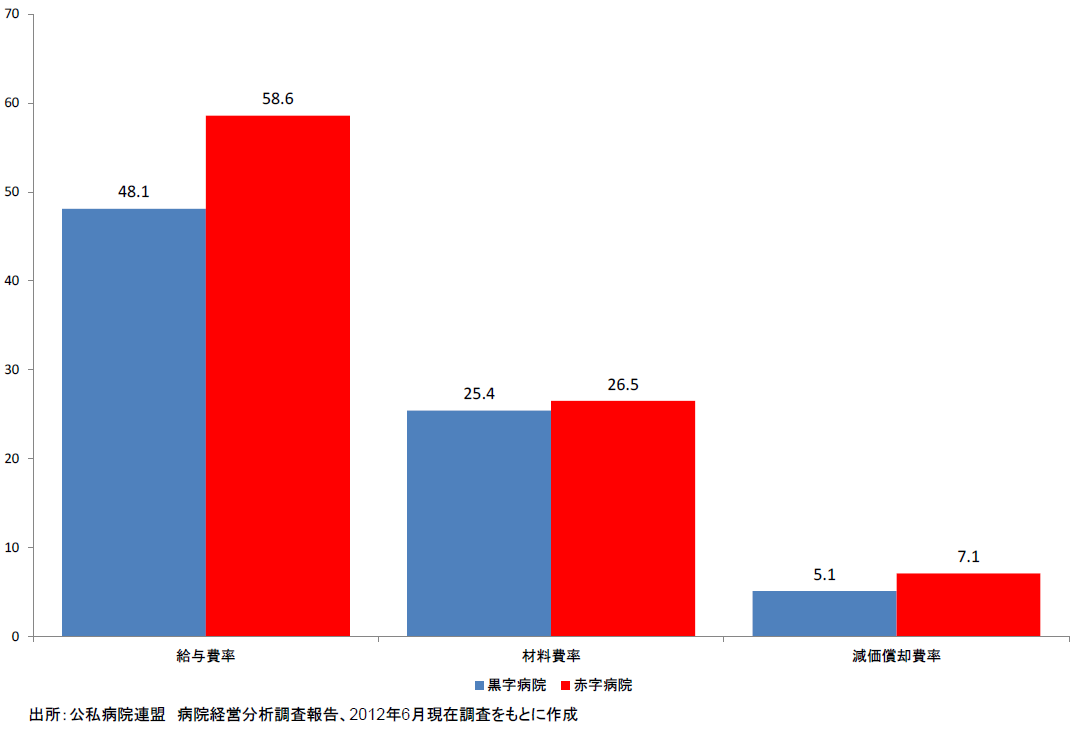

図表2に示すように、黒字病院は医業収益に占める給与費の割合(以下、給与費率とする)が低く、ヒトの生産性が高いことがわかる。

図表2 一般病院全体 黒字病院と赤字病院の比較

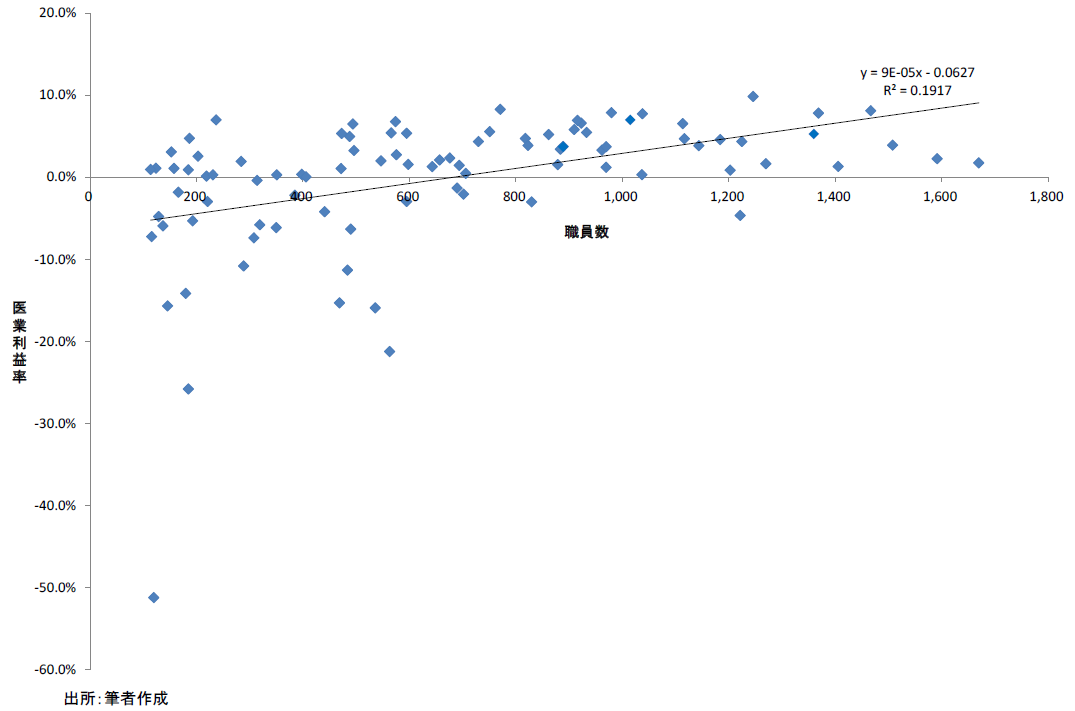

給与費率は、給与費/医業収益であるため、分子の給与費が多いのではないか、つまり赤字病院は人が多いという仮説を持つ方も多い。

しかし、その仮説はほとんどのケースでは間違っている。人が多い病院ほど利益が出ている傾向があるからだ(図表3)。

赤字に陥る病院は、分母にある医業収益が少ないのである。この要因は地域の中での立ち位置や診療報酬の適切な算定など様々な理由が考えられるが、医業収益を増加させなければ、経営成績の向上は期待できない。

図表3 医業利益率と職員数の状況

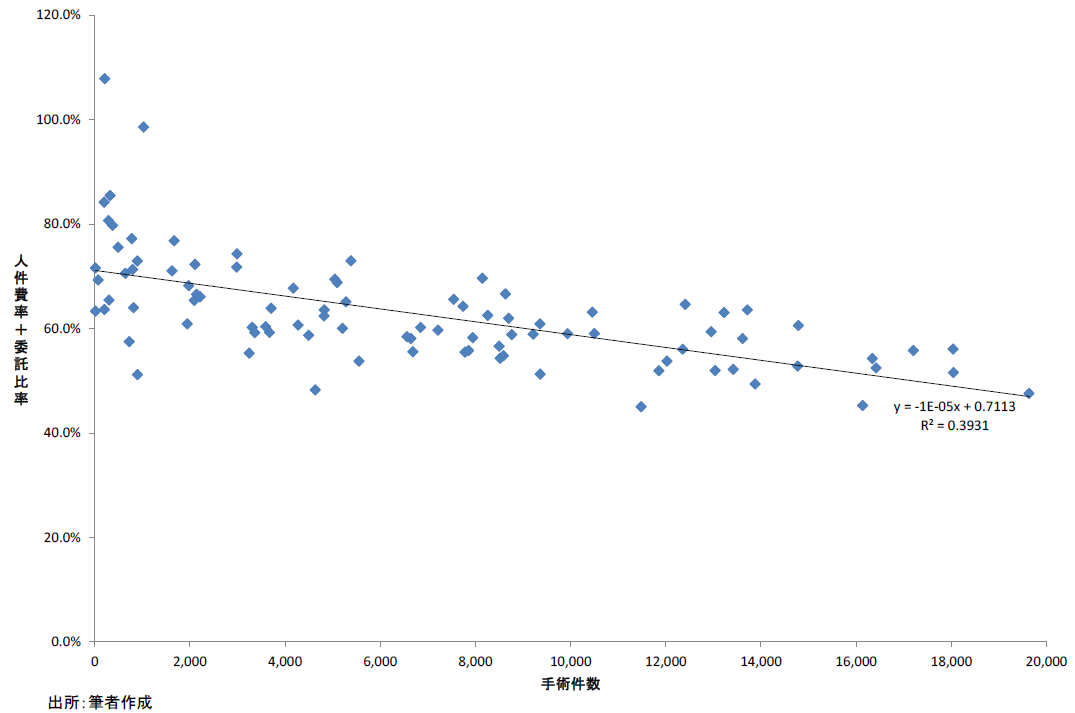

実際、図表4に示すように、給与費率が低い病院は、手術料が多く収入が多い傾向がある。給与費率については、外部委託の多寡が影響するので、給与費と委託費をあわせて検証することも有効である。

図表4 人件費率+委託比率と手術件数の相関

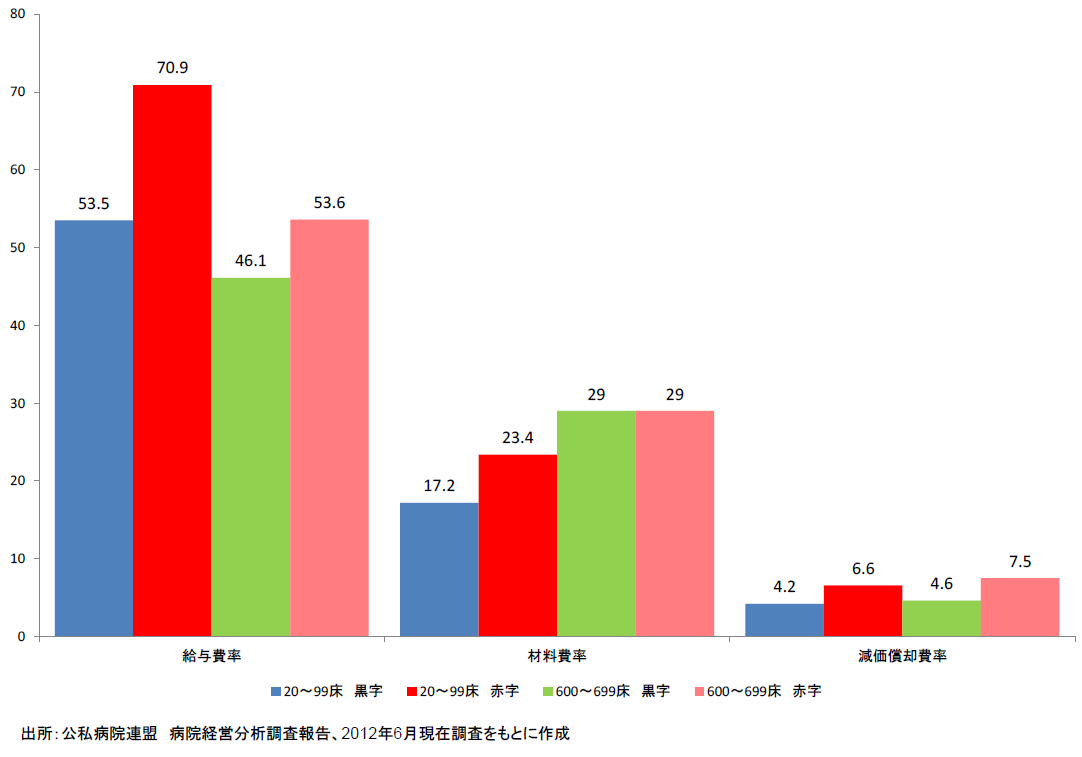

また、図表5は最も赤字病院の割合が多かった20~99床と600床~699床病院の財務状況をみたものである。

図表5 一般病院 黒字病院と赤字病院の傾向

ここから、材料費率については給与費率ほど、黒字病院と赤字病院で大きな差はみられない。手術を積極的に行う高機能な病院ほど材料費率が高い傾向があり、重症患者をどれだけ診ているかの指標ともいえる。もちろん材料の管理が適切でなかったり、購買のあり方に問題をはらんでいるケースもゼロとは言えないが、それなりの介入を行えば比較的短期間に改善できることである。

また、材料を多少安く買ったところで、それだけで黒字になるほど病院経営は甘くない。材料費率に含まれる医薬品については院内処方であれば多くなり、結果として給与費率が低くなる傾向があることには留意したい。

3つ目は減価償却費比率である。

新築などの大規模投資後には、減価償却費が利益を圧迫することは避けられない。しかし、この点でも黒字病院と赤字病院に大きな差はみられない。差が大きくないのは、積極的に投資を行い成長し続ける病院がある一方で、業績悪化のため新規投資を控えざるを得ず低収益という負のスパイラスに陥る病院があることを意味するのであろう。もちろん過剰な投資は不採算につながるため慎重にすべきであるが、適切な医療を行うためには継続して一定程度の投資はやむを得ない。

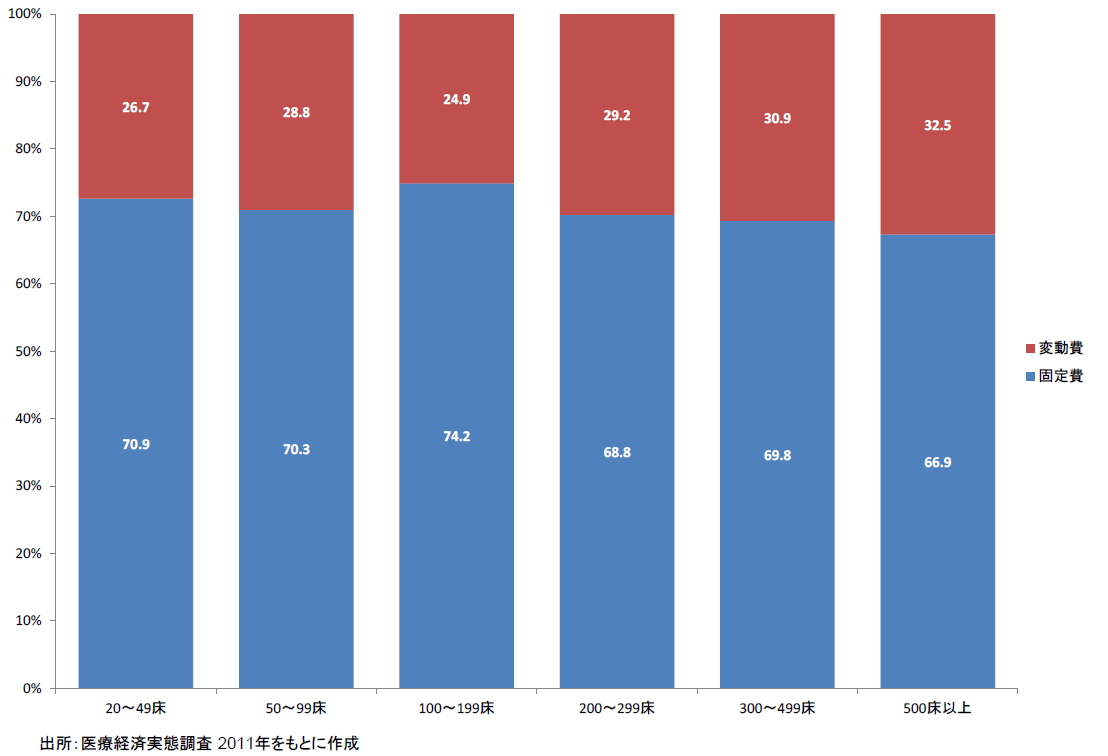

最後に、図表6に示すように、規模が大きい病院ほど固定比率が低く、財務的な弾力性が高いことが予想される。この点が大規模病院の方が利益が出やすい傾向にあることと関係しているものと考えられる。

図表6 対医業収益比の医業費用の構成比率

(了)

「〔知っておきたいプロの視点〕病院・医院の経営改善」は、隔週での掲載となります。