〈知識ゼロからでもわかる〉

ブロックチェーン技術とその活用事例

【第1回】

「ブロックチェーンの基礎知識」

公認会計士・公認不正検査士

松澤 公貴

はじめに

ブロックチェーンは、全ての取引履歴を信頼性のある形で保存し続けるための技術であり、透明性が高く、データの改ざんが極めて難しく、かつ仕組みが停止する可能性が極めて低い等の利点があることが実証されている。

株式会社グローバルインフォメーションの調査によると、世界のブロックチェーン市場規模は、2020年の30億米ドルから、2025年までに397億米ドルまで拡大し、予測期間中の年平均成長率(CAGR)は67.3%と予測されている。予測からもわかるように、ブロックチェーン技術は、暗号資産(仮想通貨)であるビットコインが生まれてから実際に活用され、その利便性から暗号資産(仮想通貨)以外においても、徐々に我々の日常に浸透してきており、今後も必要な技術であることがうかがえる。

本連載では、「ブロックチェーン」技術の特徴などを簡潔に説明し、暗号資産(仮想通貨)以外のあらゆる業界への応用が始まっているブロックチェーンの活用事例を紹介しながら、概説を行うこととする。

1 概要

ブロックチェーンとは情報通信ネットワーク上にある端末同士を直接接続して、取引記録につき暗号技術を用いて分散的に処理・記録するデータベースの一種であり、「ビットコイン」等の暗号資産(仮想通貨)に用いられている基盤技術である。一般社団法人日本ブロックチェーン協会は広義のブロックチェーンを「電子署名とハッシュポインタを使用し改竄検出が容易なデータ構造を持ち、且つ、当該データをネットワーク上に分散する多数のノード(※1)に保持させることで、高可用性及びデータ同一性等を実現する技術」と定義している。

(※1) ノード(Node)とは、P2Pネットワークに参加するコンピュータ又は参加者のこと。

「分散型台帳」とも呼ばれるブロックチェーンは、中央管理を前提としている従来のデータベースとは異なり、常に同期されており中央を介在せずデータが共有できるので参加者の立場がフラットであるという特徴を備えている。

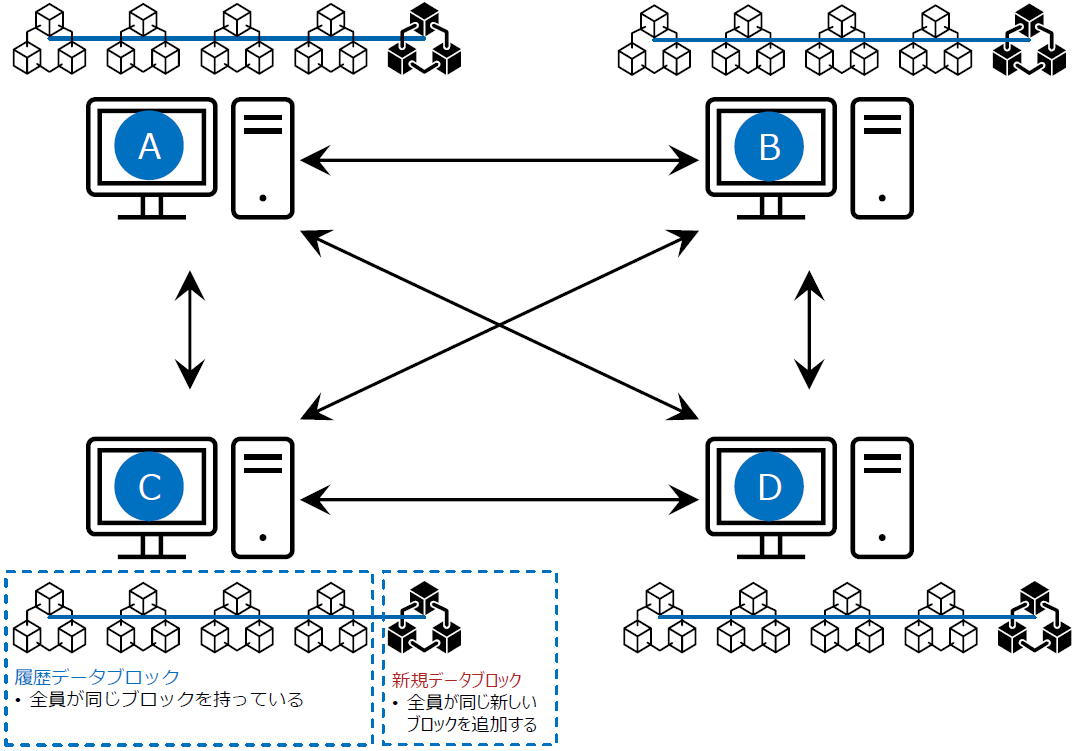

【図1-1】ブロックチェーンによる分散管理のイメージ

〇ブロックチェーンでは、ネットワーク内で発生した取引の記録を「ブロック」と呼ばれる記録の塊に格納している。個々のブロックには取引(トランザクション)の記録に加え、1つ前に生成されたブロックの内容を示すハッシュ値と呼ばれる情報などが格納されている。生成されたブロックが、時系列に沿ってつながっていくデータ構造となっている。

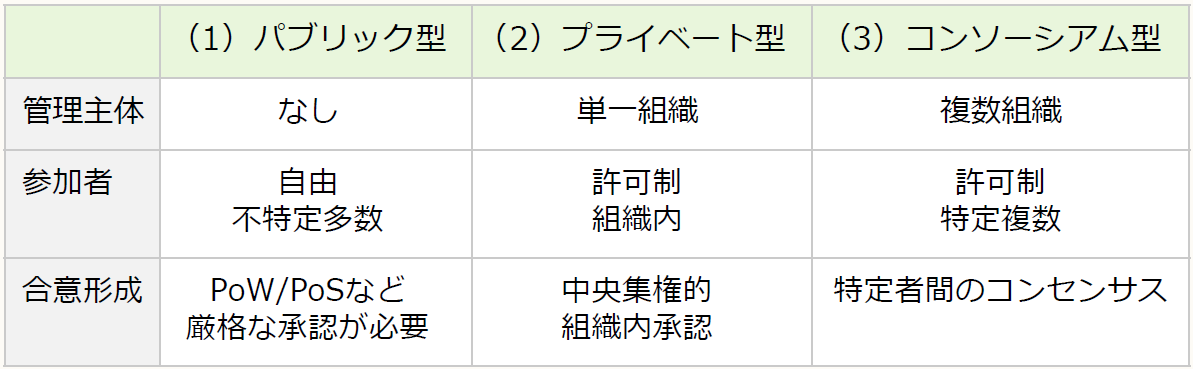

2 ブロックチェーンの分類

ブロックチェーンの取引には「記録」と「承認」というプロセスが存在し、このプロセスの相違により、一般的に「パブリック型」「プライベート型」「コンソーシアム型」の3種類に分類できる。

(1) パブリック型

「パブリック型(パブリックチェーン)」は、中央集権的な管理機関を持たず、不特定多数の誰でも自由に参加でき、だれでも採掘(マイニング)(※2)に参加できるブロックチェーンである。「パブリック型」は管理者が不在で、分散型の管理ができるため強固なシステム構築ができる。

(※2) 採掘(マイニング)とはブロックチェーンの安全性を高めるために行う処理で、膨大な数学的計算を繰返し「ナンス(Nonce)」と呼ばれる数値を探すことを指す。

すなわち、「パブリック型」は取引記録の情報を世界中誰でも閲覧することができるため、取引の透明性が非常に高い。また、中央に管理者がいない「パブリック型」は、相手方が破綻するなどして、契約が履行されずに損失を被るカウンターパーティーリスクは生じないことになる。仮に、悪意ある採掘者(マイナー)がブロックチェーンの内容を改ざんしようとした時、全てのブロックを書きえなければならず、膨大な改ざん処理を行っている間に次のブロックが生成されるため、実質的には改ざんが不可能である。そのため、ビットコインなどの暗号資産(仮想通貨)は「パブリック型」が用いられている。

(2) プライベート型

「プライベート型(プライベートチェーン)」は、「パブリック型」と異なり、管理者が存在するのが特徴である。「プライベート型」は管理者が存在するものの、参加者も含めて単一の組織に限定され、合意形成がスムーズに行われるため、取引も迅速に行われるなどの特徴がある。

すなわち、「プライベート型」は、仕様変更やルールを簡単に変更できるため用途に応じカスタマイズ可能であり、ブロックチェーン上の情報を中央管理者が制限することが可能である。また、権限を与えられた少数の人が行うので、取引承認を早く行うことができることになる。

(3) コンソーシアム型

「コンソーシアム型」は単独で利用するのではなく複数の企業、もしくは組織、団体で活用するブロックチェーンである。すなわち、「プライベート型」に非中央集権の要素を取り入れた管理体制を持つことが特徴であり、プライベート型の持つ柔軟性と秘匿性、「パブリック型」の持つ非中央集権化が共存するブロックチェーンである。

【図1-2】ブロックチェーンの分類

3 市場規模予測

ブロックチェーンの概念は比較的新しく、将来的にも応用可能性が非常に広いと考えられる。そのため、多くの調査会社が市場規模予測レポートを発表しているものの、その技術的な達成可能性や実社会への応用可能性をどのようにみるか、どこからどこまでをブロックチェーンに関連した市場とみるかなどの視点により、想定している市場プレーヤーも異なり、市場規模の算出方法が大きく異なってしまっているようである。

例えば、株式会社グローバルインフォメーションは、市場調査レポート「ブロックチェーンの世界市場-2025年までの予測:アプリケーションプロバイダー、ミドルウェアプロバイダー、インフラプロバイダー」 (MarketsandMarkets) を2020年6月1日に公表している。当該レポートによると、ビジネスプロセスの簡素化と、ブロックチェーン技術とサプライチェーン管理のニーズの高まりが、ブロックチェーン市場全体を牽引することとし、ブロックチェーン市場規模は、2020年の30億米ドルから2025年には397億米ドルへと拡大し、年平均成長率(CAGR)67.3%で成長を遂げると予測している。

また、IDC Japan 株式会社は、2019年3月28日に世界全体のブロックチェーンソリューション市場の支出額予測「IDC Worldwide Semiannual Block chain Spending Guide」を公表している。当該レポートではブロックチェーンへの支出は、2018年から2022年までの予測期間を通じて順調に増加し、5年間の年平均成長率(CAGR)は76.0%、2022年の支出額は124億ドルになると予測している。

さらに、アイルランドの市場調査企業Research and Marketsが2019年3月25日に公表した調査レポートによれば、銀行・金融を始め、医薬品や自動車、農業など、米国内の11業界におけるブロックチェーン支出は、米国におけるブロックチェーン技術の発展に関して、2025年までに年間16億5,100万ドル(約1,818億円)が投じられると予測し、2018年から2025年にかけてブロックチェーンに対する米国企業の支出が約13倍上昇するとの予測をしている。

どのレポートも米国及び中国、銀行を含む金融業を中心にブロックチェーン市場が牽引することにより今後成長することを予測しており、我が国においても今後同様にブロックチェーン市場は成長すると考えられる。ブロックチェーンは、インターネット以来の最大の発明だと言われることもあり、既存産業の仕組みや構造を根本から変革するポテンシャルを持ち、ブロックチェーンが主役となる世界が迫っている。

(了)

「ブロックチェーン技術とその活用事例」は、隔週で掲載されます。