〈判例評釈〉

相続マンション訴訟最高裁判決

-相続税の節税目的で取得したマンションに対する評基通6項適用の可否が問われた事例-

【前編】

国際医療福祉大学大学院教授

税理士 安部 和彦

1 はじめに

相続税に関する租税回避事例については、課税物件の評価額の適正性が争われる事案が少なくない割合を占めているが、その典型的な事例に関し先頃最高裁で判決(最高裁令和4年4月19日判決・最高裁判所判例集)が下され、税理士等の租税実務家の間で話題になっている(※1)。

(※1) 例えば、冨田建「衝撃の最高裁判決~相続税路線価の否認、税務署に睨まれないようにするには?」2022年4月20日付Yahoo!ニュース等参照。

この事案は、不動産に関し時価(取引価額)と路線価とが大きく乖離していることを利用して、納税者が相続税の負担を圧縮しようとした租税回避事案であり、近年、タワーマンションを利用した同様の手法でも世間をにぎわせているところである。当該判決はそれに先立ち、最高裁は令和4年3月15日に訴訟当事者の意見を聞く上告審弁論を開いており、高裁までの相続人側敗訴の判決が見直される可能性があったため、特に注目を集めたという側面もある(※2)。

(※2) 「不動産節税、司法判断へ 『路線価否定』の相続課税巡り」2022年2月28日付日本経済新聞。

このような事案に対しては、課税庁は「伝家の宝刀」ともいえる評基通6項、すなわち、相続財産に関する評価手法を詳細に定めた財産評価基本通達によって評価することが「著しく不適当と認められる」場合には、国税庁長官の指示を受けて評価するという規定を用いて、路線価による評価額を否認し、それよりも相当程度高額な取引価額等を「時価」として課税処分を行うことにより対処している。

これに関しては、従来から、いかなるケースや条件において当該規定が発動されるのか、そもそも当該規定は租税法律主義に反するのではないかといった疑問が実務家から提示されてきたところである。そこで本稿では、上記最高裁判決の内容を確認することで、評基通6項の適用要件を検討し、相続税対策を依頼された場合、実務家としてどのような点に留意すべきなのかについて私見を示したいと考える。

2 裁判の判決内容

(1) 事案の概要

- 一審:東京地裁令和元年8月27日判決・税資269号順号13304、TAINSコード:Z269-13304

- 控訴審:東京高裁令和2年6月24日判決・金判1600号36頁、TAINSコード:Z888-2346

- 上告審:最高裁令和4年4月19日判決・最高裁判所判例集、TAINSコード:Z888-2406

本件は、共同相続人である原告らが、相続財産である不動産の一部について、財産評価基本通達(評価通達)の定める方法により価額を評価して相続税の申告をしたところ、札幌南税務署長から、当該不動産の価額は評価通達の定めによって評価することが著しく不適当と認められることから、別途実施した不動産鑑定士の鑑定による評価額をもって評価すべきであるとして、それぞれ更正処分及び過少申告加算税の賦課決定処分を受けたため、被告を相手に、これらの取消しを求めた事案である。

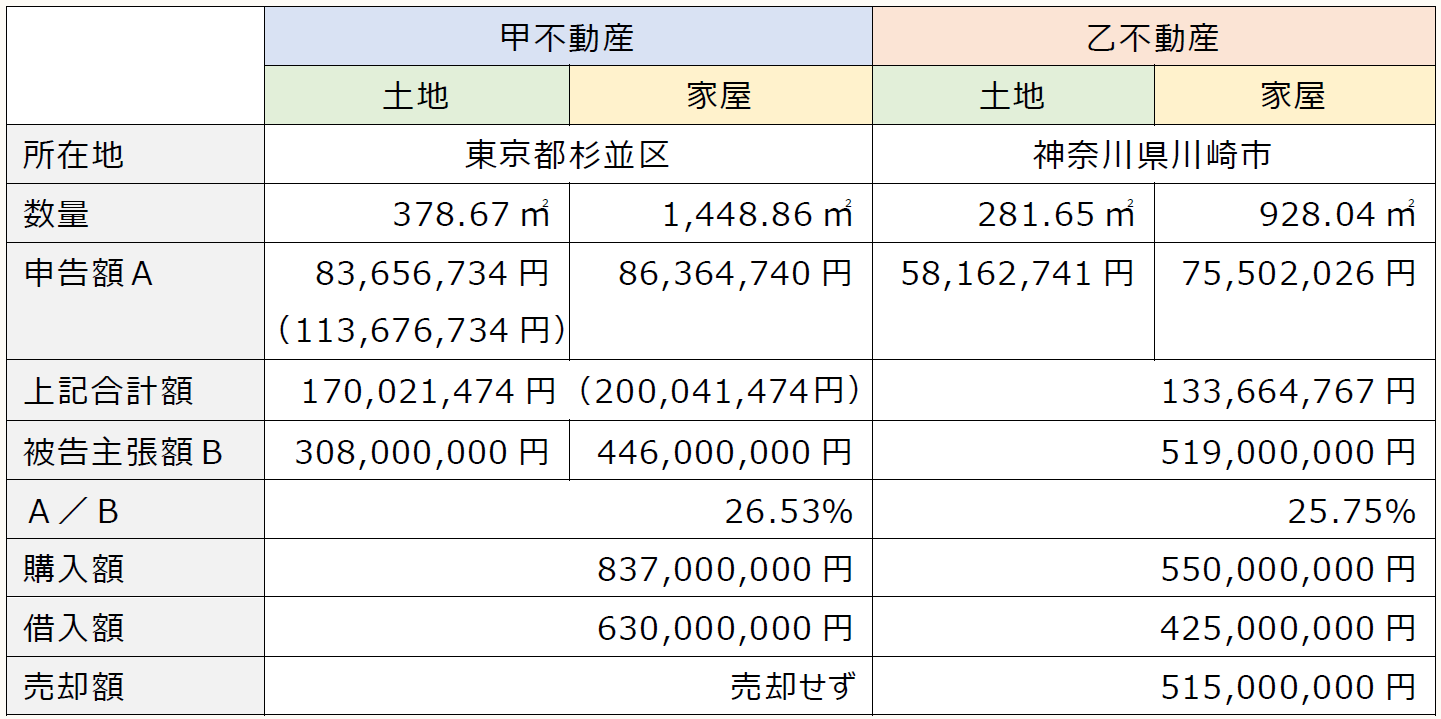

被相続人Aは、平成24年6月17日に94歳で死亡し、相続人である原告らほか2名がその財産を相続により取得した。被相続人の相続財産には、東京都杉並区所在の8階建てマンションに係る土地及び建物(甲不動産)並びに神奈川県川崎市所在の7階建てマンションに係る土地及び建物(乙不動産)が含まれていたところ、これらについては、被相続人の遺言に従って、原告らのうちの1名が取得した。なお、同人は、平成25年3月7日付けで、本件乙不動産を5億1,500万円で第三者に売却した。

ところで、被相続人の上記各不動産に係る取得の経緯は以下の通りである。まず、被相続人は、平成21年1月30日付けで信託銀行から6億3,000万円を借り入れた上、同日付けで本件甲不動産を代金8億3,700万円で購入した。次に、被相続人は、平成21年12月21日付けで共同相続人らのうちの1名から4,700万円を借り入れ、同月25日付けで信託銀行から3億7,800万円を借り入れた上、同日付けで本件乙不動産を代金5億5,000万円で購入した。

なお、被相続人及び原告らは、上記各不動産の購入及びその購入資金の借入れを、被相続人及びその経営していた不動産会社の事業承継の過程の1つと位置付けつつも、本件購入及び借入れが近い将来発生することが予想される被相続人からの相続において、原告らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて企画して実行したものである。仮に、本件購入及び借入れがなかったとすれば、本件相続に係る相続税の課税価格の合計額は6億円を超えるものであった。

原告らは、本件相続につき、評価通達の定める方法により、本件甲不動産の価額を合計2億4万1,474円、本件乙不動産の価額を合計1億3,366万4,767円と評価し、平成25年3月11日に札幌南税務署長に対し、上記評価額を記載した相続税の申告書を提出した。当該申告書においては、課税価格の合計額は2,826万1,000円とされ、基礎控除額を控除した結果、相続税の総額は0円とされていた。

一方札幌南税務署長は、国税庁長官の指示(※3)に基づき評基通6項の適用を行い、平成28年4月27日付けで、原告らに対し、不動産鑑定士が不動産鑑定評価基準により本件相続の開始時における本件各不動産の正常価格として算定した鑑定評価額に基づき、本件甲不動産の価額が合計7億5,400万円、本件乙不動産の価額が合計5億1,900万円であることを前提とする本件各更正処分(本件相続に係る課税価格の合計額を8億8,874万9,000円、相続税の総額を2億4,049万8,600円とするもの)及び本件各賦課決定処分をした。

(※3) 平成28年2月17日付けで札幌国税局長経由により評価通達による評価方法以外の合理的な評価方法によりたい旨の上申を行い、同年3月17日付けで国税庁長官から「貴見のとおり取り扱うこととされたい」旨の指示があった。

本件各不動産の状況に係る上記経緯を表にまとめると以下の通りとなる。

〇本件各不動産の状況

(注1) 甲不動産に係る土地の申告額欄及び上記合計額欄のそれぞれのカッコ内は、小規模宅地等の特例(措法69の4)適用前の評価額である。

(注2) A/Bは路線価等を用いた不動産の評価額(=申告額)を鑑定評価額(=被告主張額)で除した割合で、両者の乖離を示す。

(2) 事案の争点

本件相続開始時における本件各不動産の評価額につき、評価通達の定める評価方法によらない評価額を採用することが許されるための特別な事情があったといえるか。

(3) 裁判所の判断

〈一審:東京地裁令和元年8月27日判決〉

相続税法22条は、同法第3章において特別の定めがあるものを除くほか、相続等により取得した財産の価額は、当該財産の取得の時における時価による旨を定めているところ、ここにいう時価とは、当該財産の客観的な交換価値をいうものと解される。

評価対象の財産に適用される評価通達の定める評価方法が適正な時価を算定する方法として一般的な合理性を有する場合においては、評価通達の定める評価方法が形式的に全ての納税者に係る全ての財産の価額の評価において用いられることによって、基本的には、租税負担の実質的な公平を実現することができるものと解されるのであって、相続税法22条の規定もいわゆる租税法の基本原則の一つである租税平等主義を当然の前提としているものと考えられることに照らせば、特定の納税者あるいは特定の財産についてのみ、評価通達の定める評価方法以外の評価方法によってその価額を評価することは、原則として許されないものというべきである。しかし、他方、評価通達の定める評価方法によっては 適正な時価を適切に算定することができないなど、評価通達の定める評価方法を形式的に全ての納税者に係る全ての財産の価額の評価において用いるという形式的な平等を貫くことによって、かえって租税負担の実質的な公平を著しく害することが明らかである特別の事情(評価通達6参照)がある場合には、他の合理的な方法によって評価することが許されるものと解すべきである。(下線部筆者)

本件各通達評価額は、それぞれ、本件各鑑定評価額の約4分の1(本件甲不動産につき約26.53%、本件乙不動産につき約25.75%)の額にとどまっている。そして、実際に本件被相続人又は原告Cが本件各不動産を売買した際の価格(本件各取引額)をみると、本件甲不動産に関しては、本件相続開始時から約3年半前の取引であるとはいえ、本件甲不動産鑑定評価額より8,300万円高額なものであり、本件甲不動産通達評価額からのかい離の程度は、本件甲不動産鑑定評価額よりも更に大きいものであった。本件乙不動産に関しては、本件相続開始時の約9か月後の取引において、おおむね本件乙不動産鑑定評価額と同程度のもの(本件乙不動産鑑定評価額より400万円安価なもの)であった(本件乙不動産売却額。また、本件相続開始時の約2年半前の取引における本件乙不動産購入額は、本件乙不動産鑑定評価額より3,100万円高額なものであり、本件乙不動産通達評価額からのかい離の程度は、本件乙不動産鑑定評価額よりも更に大きいものであった。)。(下線部筆者)

これらに加え、①本件全証拠によっても、本件被相続人又は原告Cの本件各不動産の売買につき、市場価格と比較して特別に高額又は低額な価格で売買が行われた旨をうかがわせる事情等が見当たらないこと(原告らも、この点につき、特に主張をしていない。)や、②本件各不動産は、いずれも約40戸の共同住宅等として利用されている建物及びその 敷地である(中略)ところ、本件各鑑定評価は、いずれも、原価法による積算価格を参考にとどめ、収益還元法による収益価格を標準に鑑定評価額を求めたものである(中略)こと、③不動産鑑定士が不動産鑑定評価基準に基づき算定する不動産の正常価格は、基本的に、当該不動産の客観的な交換価値(相続税法22条に規定する時価)を示すものと考えられること(地価公示法2条参照)をも勘案すれば、本件各通達評価額が本件相続開始時における本件各不動産の客観的な交換価値を示していること(本件相続開始時における本件各不動産の客観的な交換価値を算定するにつき、評価通達の定める評価方法が合理性を有すること)については、相応の疑義があるといわざるを得ない。(下線部筆者)

さらに、本件各不動産が本件相続に係る相続財産に含まれることとなった経緯等についてみると、①本件被相続人は、当時90歳であった平成21年1月、K信託銀行から6億3,000万円を借り入れた上で、本件甲不動産を第三者から購入するとともに、当時91歳であった同年12月にも、同銀行から3億7,800万円、訴外Eから4,700万円を借り入れた上で、本件乙不動産を第三者から購入したものである(中略)ところ、②本件各不動産を除く本件相続における財産の価額は6億9,787万4,456円であり、上記①の各借入れ(以下、総称して「本件各借入れ」という。)に係る本件相続開始時の残債務(合計9億6,312万5,600円。以下 「本件借入金債務」という。)を除く本件相続における債務及び葬式費用の額は3,394万1,511円にとどまる(中略)ことから、本件各借入れ及び本件各不動産の購入がなければ、本件相続に係る課税価格は、6億円を超えるものであった(なお、相続税法15条(中略)の規定による基礎控除の額は、本件共同相続人が5人であることから、1億円である。)にもかかわらず、③本件各借入れ及び本件各不動産の購入がされたことにより、本件各通達評価額(ただし、本件甲土地につき、小規模宅地等特例を適用した後のもの)と比較して本件借入金債務が多額となることにより、その差額が本件各不動産を除く本件相続における財産の価額から控除されることにより、本件申告による課税価格は、2,826万1,000円にとどまるものとされ、上記基礎控除により、本件相続に係る相続税は課されないこととされたものである。(下線部筆者)

以上にみた事実関係の下では、本件相続における本件各不動産については、評価通達の定める評価方法を形式的に全ての納税者に係る全ての財産の価額の評価において用いるという形式的な平等を貫くと、本件各不動産の購入及び本件各借入れに相当する行為を行わなかった他の納税者との間で、かえって租税負担の実質的な公平を著しく害することが明らかというべきであり、評価通達の定める評価方法以外の評価方法によって評価することが許されるというべきである。

そして、本件全証拠によっても本件各鑑定評価の適正さに疑いを差し挟む点が特段見当たらないこと(中略)に照らせば、本件各不動産の相続税法22条に規定する時価は、本件各鑑定評価額であると認められる。(下線部筆者)

〈二審:東京高裁令和2年6月24日判決〉

控訴人らは、財産を評価通達の定めによらずに評価する要件である「特別の事情」については、処分行政庁のみならず、納税者にとっても、その要件に該当する評価根拠事実を特定することができる程度の一般化した判断基準が示されていなければ、時価評価の予測可能性と法的安定性を害し、租税法律主義に違反すると主張する。

しかし、相続によって取得した財産の価額は、当該財産の取得の時における時価によるということは、相続税法22条によって定められており、評価通達でも、評価通達1(2)において、財産の価額は、時価によるものとし、時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、評価通達の定めによって評価した価額によるとした上で、評価通達6 において、評価通達の定めによって評価することが著しく不適当と認められる財産については、評価通達の定めによって評価されない場合があることを定めていることからすると、相続により取得した財産について、本判決において付加訂正の上で引用する原判決(以下「原判決」という。)の「事実及び理由」 第3・1(1)(原判決19頁18行目から21頁4行目まで)で説示するような場合に、評価通達の定める評価方法以外の方法によって評価した価額を当該財産の時価とすることについて、それがどのような場合であるかについて通達等によってあらかじめ示されていなかったからといって、租税法律主義に違反するものとは解されない。

よって、控訴人らの上記主張を採用することはできない。

なお、付言するに、原判決の「事実及び理由」第3・1(2)(原判決21頁5行目から25頁18行目まで)で判示するように、本件甲不動産通達評価額は2億4万1,474円、本件乙不動産通達評価額は1億3,366万4,767円であるところ、本件被相続人が本件相続開始の約3年半前に本件甲不動産を購入した額は8億3,700万円であり、その約2年半前に本件乙不動産を購入した額は5億1,900万円であって、こうした事実に照らすと、控訴人らにおいて、本件各通達評価額が時価とかい離していることを想定することは、可能であったというべきであり、本件各更正処分等が時価評価の予測可能性を侵害しているとはいい難い。(下線部筆者)

〈上告審:最高裁令和4年4月19日判決〉

相続税法22条は、相続等により取得した財産の価額を当該財産の取得の時における時価によるとするが、ここにいう時価とは当該財産の客観的な交換価値をいうものと解される。そして、評価通達は、上記の意味における時価の評価方法を定めたものであるが、上級行政機関が下級行政機関の職務権限の行使を指揮するために発した通達にすぎず、これが国民に対し直接の法的効力を有するというべき根拠は見当たらない。そうすると、相続税の課税価格に算入される財産の価額は、当該財産の取得の時における客観的な交換価値としての時価を上回らない限り、同条に違反するものではなく、このことは、当該価額が評価通達の定める方法により評価した価額を上回るか否かによって左右されないというべきである。

そうであるところ、本件各更正処分に係る課税価格に算入された本件各鑑定評価額は、本件各不動産の客観的な交換価値としての時価であると認められるというのであるから、これが本件各通達評価額を上回るからといって、相続税法22条に違反するものということはできない。(下線部筆者)

他方、租税法上の一般原則としての平等原則は、租税法の適用に関し、同様の状況にあるものは同様に取り扱われることを要求するものと解される。そして、評価通達は相続財産の価額の評価の一般的な方法を定めたものであり、課税庁がこれに従って画一的に評価を行っていることは公知の事実であるから、課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由がない限り、上記の平等原則に違反するものとして違法というべきである。もっとも、上記に述べたところに照らせば、相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。(下線部筆者)

これを本件各不動産についてみると、本件各通達評価額と本件各鑑定評価額との間には大きなかい離があるということができるものの、このことをもって上記事情があるということはできない。

もっとも、本件購入・借入れが行われなければ本件相続に係る課税価格の合計額は6億円を超えるものであったにもかかわらず、これが行われたことにより、本件各不動産の価額を評価通達の定める方法により評価すると、課税価格の合計額は2,826万1,000円にとどまり、基礎控除の結果、相続税の総額が0円になるというのであるから、上告人らの相続税の負担は著しく軽減されることになるというべきである。そして、被相続人及び上告人らは、本件購入・借入れが近い将来発生することが予想される被相続人からの相続において上告人らの相続税の負担を減じ又は免れさせるものであることを知り、かつ、これを期待して、あえて本件購入・借入れを企画して実行したというのであるから、租税負担の軽減をも意図してこれを行ったものといえる。そうすると、本件各不動産の価額について評価通達の定める方法による画一的な評価を行うことは、本件購入・借入れのような行為をせず、又はすることのできない他の納税者と上告人らとの間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきであるから、上記事情があるものということができる。(下線部筆者)

したがって、本件各不動産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するということはできない。(下線部筆者)

〔凡例〕

法法・・・法人税法

所法・・・所得税法

相法・・・相続税法

評基通・・・財産評価基本通達

(例)法法22③一・・・法人税法22条3項1号

(【後編】に続く)

【後編】は、6/9に公開します。