土地評価をめぐるグレーゾーン

《10大論点》

【第1回】

「評価単位はどのように分けるのか」

税理士法人チェスター

税理士 風岡 範哉

-本連載の趣旨-

筆者は昨年6月に株式会社清文社より『グレーゾーンから考える 相続・贈与税 土地適正評価の実務』と題する書籍を上梓した。

土地の評価は、あらかじめ定められた国税庁評価基準(財産評価基本通達。以下、評価通達)により行われているのが一般的であるが、土地は極めて個別性が強いことから、すべての個別事情を想定して評価基準を定めることは難しい。したがって、ある程度包括的な規定ぶりにならざるを得ない。

例えば、評価通達の中には、「著しく不適当(評価通達6)」「著しく不合理(同7-2)」「実際の面積(同8)」「相当と認める金額(同20-2)」「著しく広大(同24-4)」「通常必要と認められる(同40)」など数多くの包括的表現がある。広大地補正における広大地であれば、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地」をいうが、何が標準的なのか、著しく地積が広大とはどの程度をいうのか、具体的に示されていない。

これが拙著における、いわゆる“グレーゾーン”であり、実務においては判断に迷う場面が多くある。このようなグレーゾーンについて、適正な評価を行う手がかりとなるのが過去の判例・裁決事例である。

本連載ではその中から特に重要と思われる10の論点を引き出し、土地を評価するうえで、複数の評価方法があることによりグレーゾーンが存在することを指摘し、そのグレーゾーンを解決するための実務上の取扱いや裁判例・裁決例を検討し、ポイントとしてまとめた。

◆ 取扱い ◆

土地の価額は、原則として、①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の地目の別に評価する(評価通達7)。

さらに同じ地目であっても、宅地の場合は利用の単位となっている1区画ごと、農地の場合は、耕作の単位となっている1区画ごと、雑種地の場合は利用の単位となっている一団ごとと定められている(同通達7-2)。

◆ 例 外 ◆

ただし、地目の別に評価する評価単位の例外として、異なる地目であっても、宅地化が進展している地域において市街地農地、市街地山林、市街地原野及び雑種地が隣接しており、その形状、地積の大小、位置等からみて一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価することとされている。

また、自ら使用している宅地であっても、土地の位置及び利用されている路線からみて、全体を一画地とすることが合理的でない場合にはその全体は必ずしも一画地と判定されないこととされている。

◆ ここがグレーゾーン ◆

2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合とは、どのような場合か。

また、「同一利用単位の宅地が別々の評価単位となる場合」とは、どのような場合か。

[1] 地目の異なる土地を一団として評価する場合

(1) 国税庁質疑応答事例

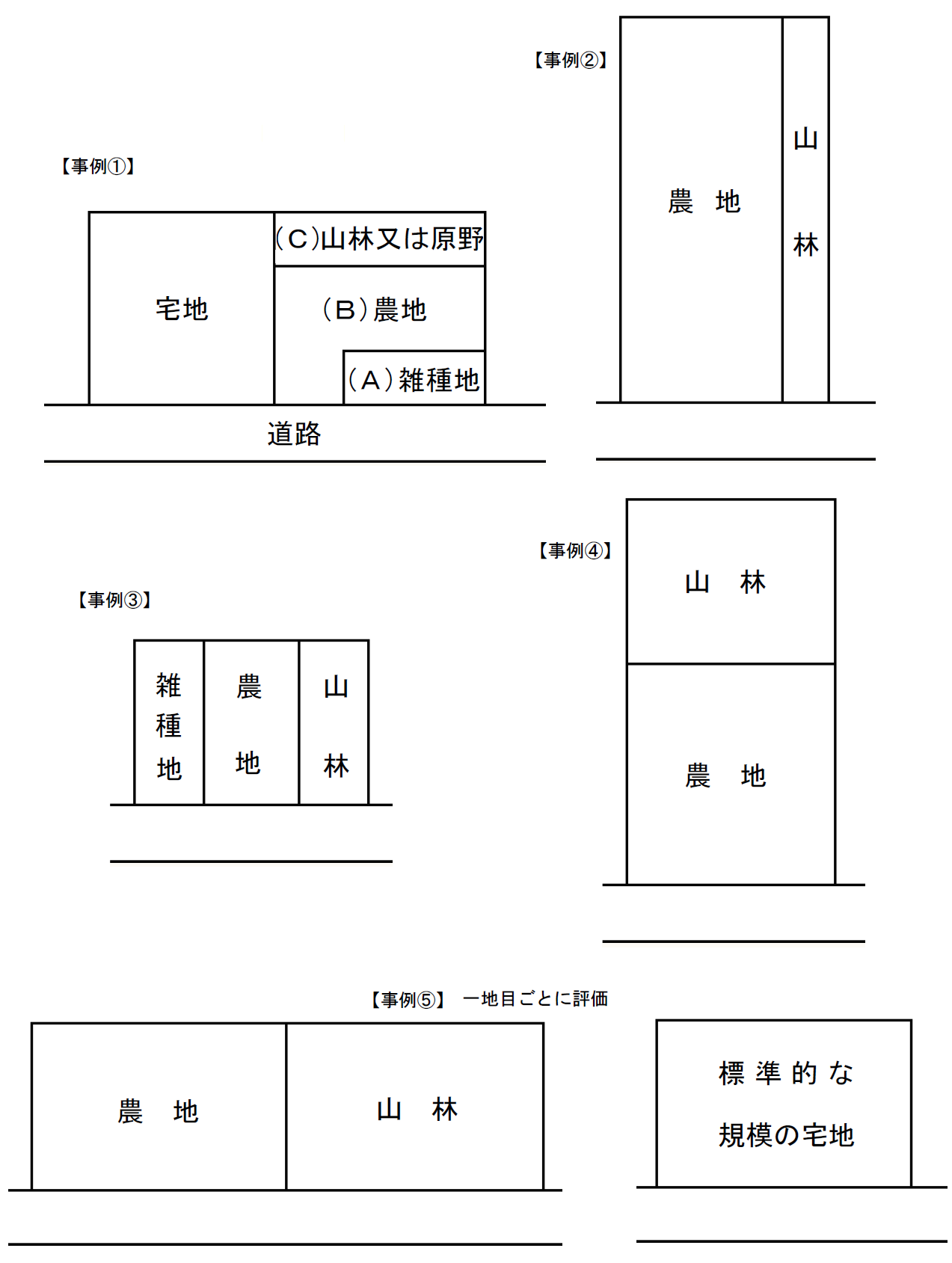

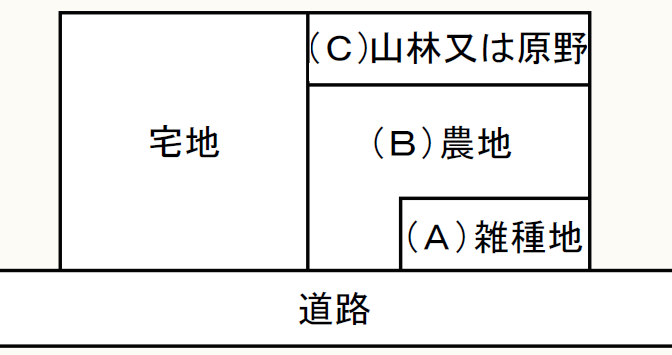

国税庁質疑応答事例においては、以下の【事例①~④】のような場合には、農地、山林及び雑種地の全体を一団として評価することが合理的とされている。

なお、【事例⑤】のような場合はそれぞれを地目の別に評価する。

※画像をクリックすると、別ページで拡大表示されます。

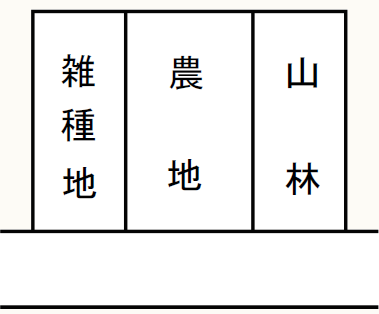

【事例①】の場合、標準的な宅地規模を考えた場合には、(A)土地は地積が小さく、形状を考えた場合には、(B)土地は単独で評価するのではなく(A)土地と合わせて評価するのが妥当と認められる。

また、(C)土地は道路に面していない土地となり、単独で評価するのは妥当でないと認められることから、(A)、(B)及び(C)土地全体を一団の土地として評価することが合理的であると認められる。

【事例①】

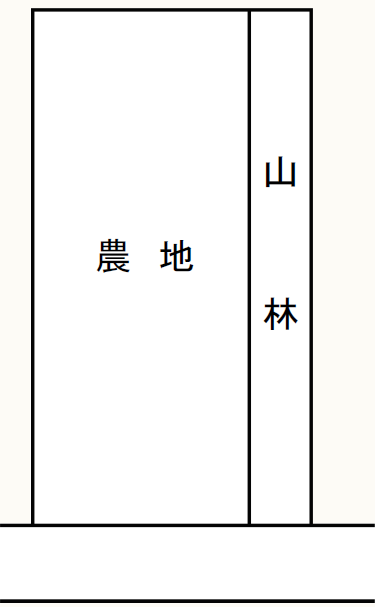

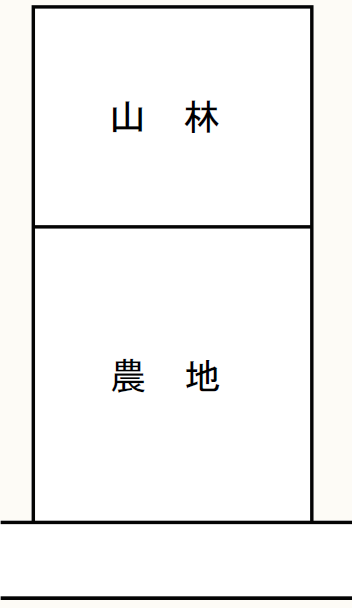

【事例②】の場合、山林のみで評価することとすると、形状が間口狭小、奥行長大な土地となり、また、山林部分のみを宅地として利用する場合には、周辺の標準的な宅地と比較した場合に宅地の効用を十分に果たし得ない土地となる。

【事例②】

同様に【事例③】では各地目の地積が小さいこと、【事例④】では山林部分が道路に面していないことから、やはり宅地の効用を果たすことができない土地となる。

これらのような場合には、土地取引の実情からみても隣接の地目を含めて一団の土地を構成しているものとみるのが妥当であることから、全体を一団の土地として評価する。

【事例③】

【事例④】

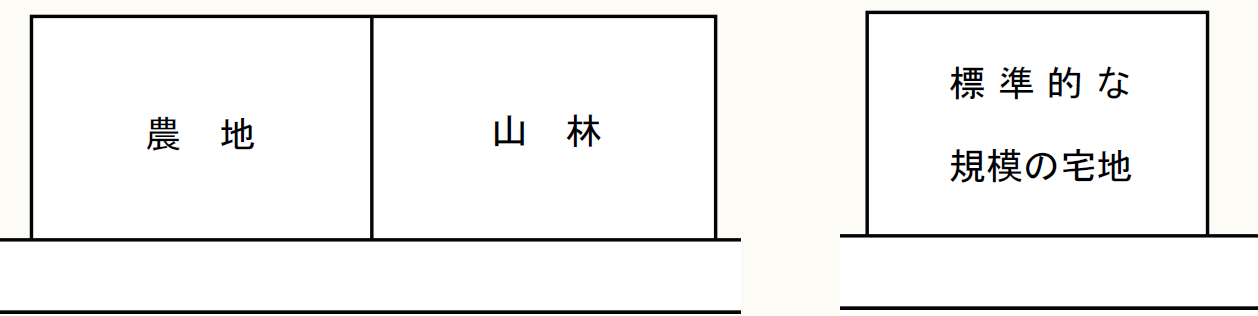

しかし、【事例⑤】のように農地と山林をそれぞれ別としても、その形状、地積の大小、位置等からみても宅地の効用を果たすと認められる場合には、一団としては評価しない。

【事例⑤】

(2) 重要裁決事例

裁決事例においても、市街地農地等は現況の利用状況により評価単位を捉えるのではなく、宅地としての標準的使用を基準として評価単位を捉えるのが相当であると解されている。

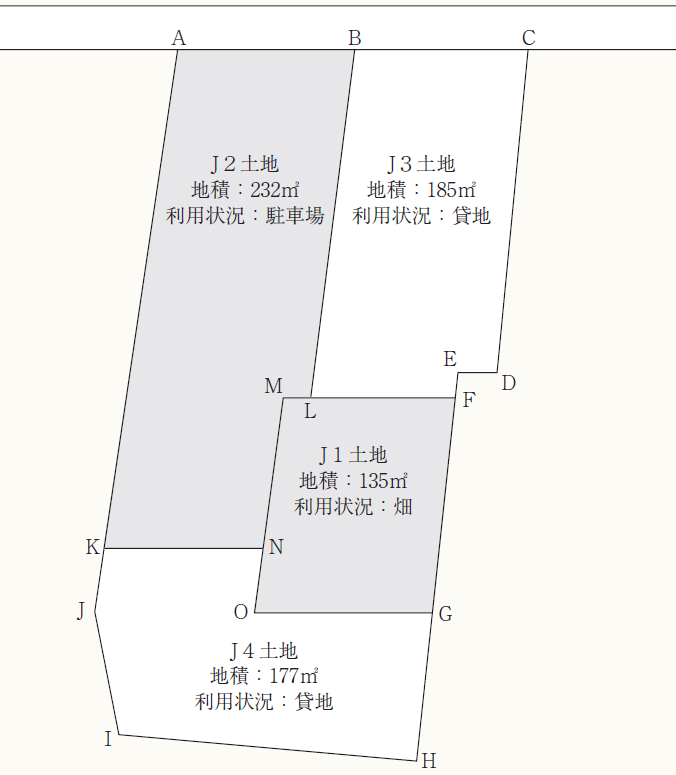

平成19年11月5日裁決〔裁決事例集第74集357頁〕において評価の対象となった土地は、J1土地、J2土地、J3土地及びJ4土地に区分され、J1は畑、J2は駐車場として利用されており、J3土地及びJ4土地は第三者に賃貸されていた。

(※) 拙著『グレーゾーンから考える相続・贈与税の土地適正評価の実務』(清文社・2014)P20より

納税者は、J1土地(畑)とJ2土地(雑種地)を区分して評価すべきと主張し、課税庁はJ1土地とJ2土地を一体として評価すべきと主張した。

裁決は、J1土地は畑として利用されているものの、①宅地と状況が類似する雑種地であるJ2土地と隣接していること、②道路に面していない土地であることから、宅地としての利用を前提にすると単独で利用するのは合理的ではないものと認められ、このような場合には、宅地としての有効利用を基準とし、隣接する宅地と状況が類似する雑種地であるJ2土地とともに一体利用することを前提として評価することが相当であると判断している。

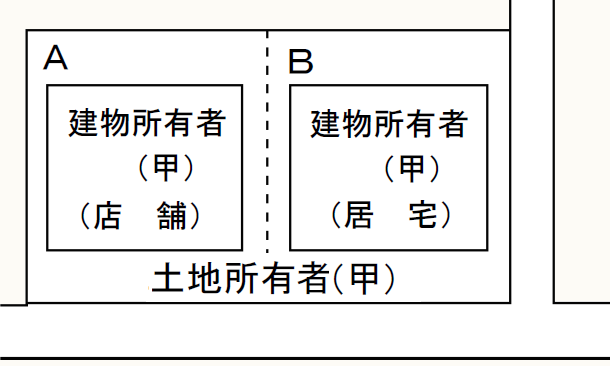

[2] 同一利用単位の宅地が1画地として判定されない場合

(1) 国税庁・質疑応答事例

土地の評価単位においては、下図のように、所有する宅地を自用地としていずれも自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地として評価する。

(2) 重要裁決事例

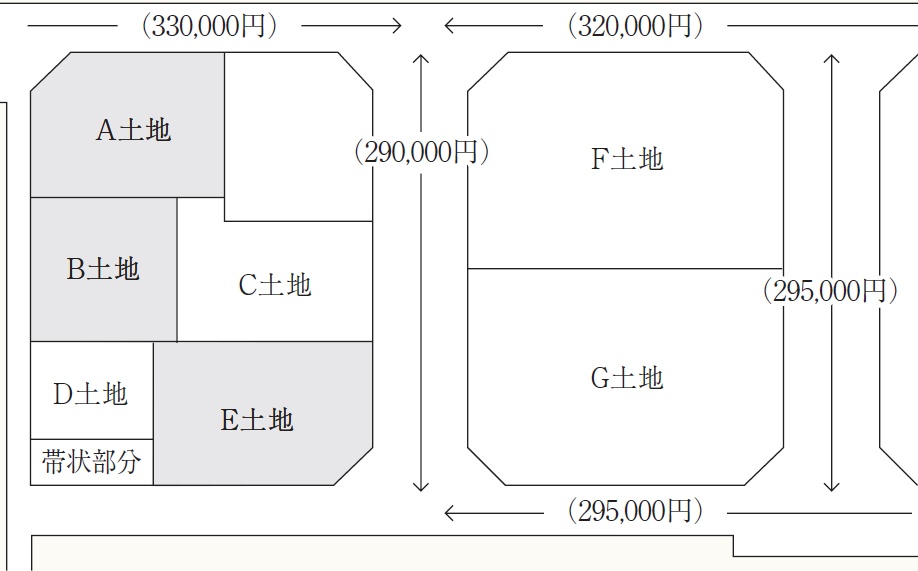

ただし、平成16年1月8日裁決〔TAINS・F0-3-132〕においては、土地の位置及び利用されている路線からみて、全体を一画地とすることが合理的でない場合にはその全体は必ずしも一画地と判定されないこととされている。

評価対象地(下図)のA土地及びB土地は使用貸借、E土地は被相続人の居住用として利用されていたが、自用地であるB土地と相続人が居住用に供しているE土地の接している距離が1.6mと度合いが低く、B土地とE土地の位置及び利用されている路線からみて、E土地を含めてこれらの土地全体で一団の画地を形成していると解するのは合理的ではなく、A及びB土地については1画地の評価単位とし、E土地は単独で1画地の評価単位とするのが相当と判断している。

(※) 拙著『グレーゾーンから考える相続・贈与税の土地適正評価の実務』(清文社・2014)P30より

◆ 実務上のポイント ◆

市街地における評価単位のポイントは、宅地としての効用を果たす規模や形状の観点から単独で評価すべきか否かである。仮にその土地を売却した場合、単体で宅地として利用・売却ができるか否かにより判断を行うこととなる。

地目の異なる土地を一団として評価することで広大地に該当したり不整形地となるケースもあり、また別評価単位となることで二方の道路付けが一方になったり無道路地となったりすることから、その影響は大きい。

〔凡例〕

評価通達・・・財産評価基本通達

裁事・・・裁決事例集

TAINS・・・税理士情報ネットワークシステム

(了)

「土地評価をめぐるグレーゾーン《10大論点》」は、隔週で掲載されます。