土地評価をめぐるグレーゾーン

《10大論点》

【第6回】

「広大地の評価ができるとき、できないとき」

税理士法人チェスター

税理士 風岡 範哉

◆ 取扱い ◆

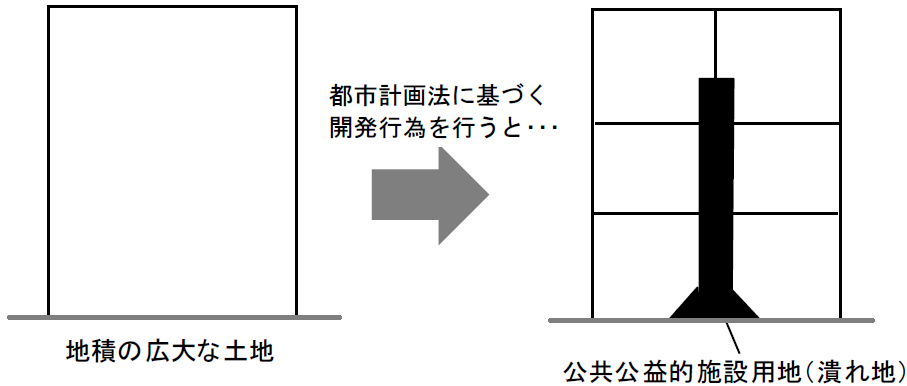

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法に定める開発行為を行うとした場合に道路や公園等の公共公益的施設用地(潰れ地)の負担が必要と認められる宅地をいう。

広大地補正は、このような土地の評価に当たって、潰れ地が生じることを宅地の価額に影響を及ぼすべき客観的な個別事情として、価格が減少していると認められる範囲で減額の補正を行うこととしたものである。

◆ 例 外 ◆

一方、評価すべき土地の地積が広大であっても以下のような土地は広大地に該当しないとされている。

例えば、

(イ) その地域における標準的な宅地の地積に比して著しく地積が広大と認められない土地

(ロ) 公共公益的施設用地としての潰れ地が生じないと認められる土地

(ハ) 既に開発行為を了しているマンション・ビル等の土地や、現に宅地として有効利用されている建築物の土地

(ニ) マンション用地として適している土地(いわゆるマンション適地)

については、広大地には該当しないことになる。

◆ ここがグレーゾーン ◆

- 標準的な宅地の地積に比して著しく地積が広大とは?

- 公共公益的施設用地の負担が必要と認められる場合とは?

- マンション適地の判断はどのように行うか?

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。