「収益認識に関する会計基準」及び

「収益認識に関する会計基準の適用指針」の徹底解説

【第2回】

仰星監査法人

公認会計士 西田 友洋

連載の目次はこちら

今回からは、【STEP】ごとにおさえるべき論点を解説する。その次に個別論点及び税務等について解説していく。

5 【STEP1】契約の識別

【STEP1】では、収益認識基準等の検討対象となる契約を識別する。

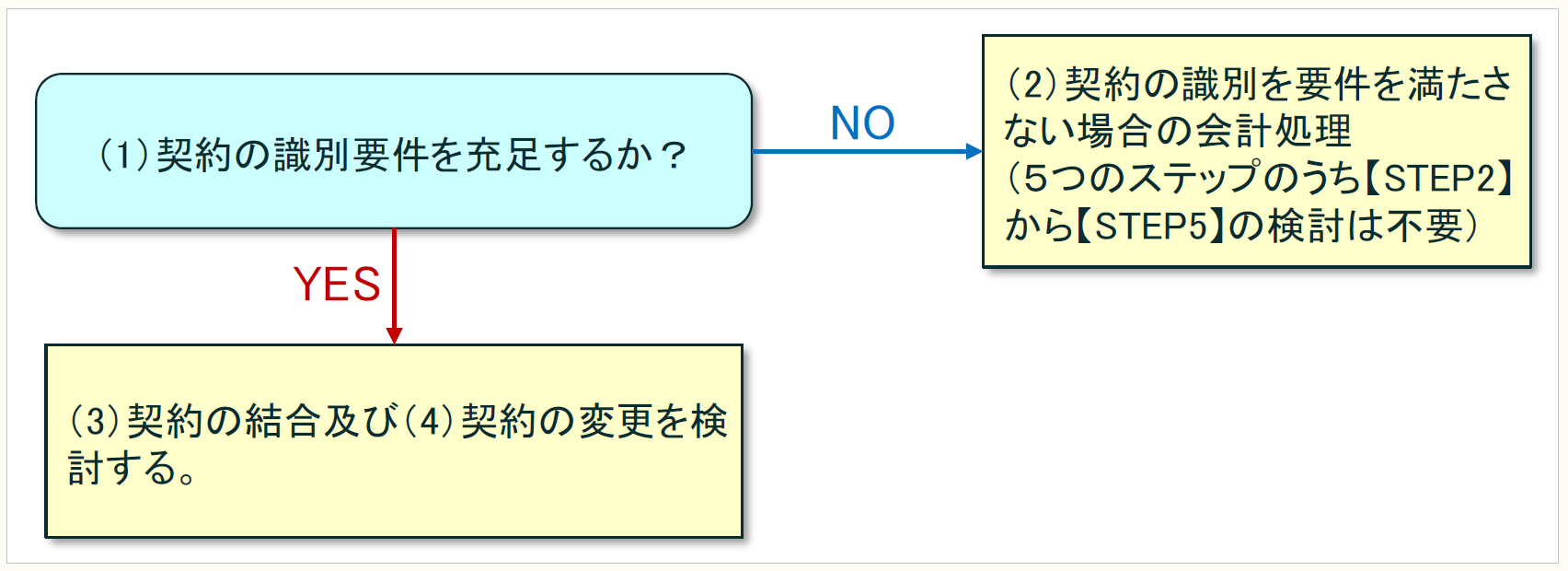

【STEP1】契約の識別では、以下の4つについて検討する。

(1) 識別要件の充足の有無(契約であるかどうかの検討)

(2) 上記(1)の契約の識別要件を満たさない場合の会計処理

(3) 契約の結合

(4) 契約の変更

そして、【STEP1】の検討の流れは、以下のとおりである。

(1) 識別要件の充足の有無(契約であるかどうかの検討)

収益認識基準等は、顧客との契約に対して適用されるため、まず、顧客との契約であるかどうかを検討する。具体的には、以下の①から⑤の要件のすべてを満たすものについて、顧客との契約として識別する(基準19)。当たり前の要件であるため、通常の売上取引であれば、すべての要件を満たすことが多いと考えられる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。