「収益認識に関する会計基準」及び

「収益認識に関する会計基準の適用指針」の徹底解説

【第1回】

仰星監査法人

公認会計士 西田 友洋

連載の目次はこちら

-はじめに-

平成30年3月30日に企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」が公表された。

会計基準の公表又は改正は、多くの場合、経理部門が主導でその公表又は改正に対応すればよかったが、今回の場合は、そういうわけにはいかない。

今回の場合は、損益計算書のトップラインである売上に影響があることから、会計処理のみならず、業績管理、人事評価、内部統制、システムといった面にも影響が大きい。そのため、経理部門のみならず、営業部門、総務・人事部門、システム部門等も「収益認識に関する会計基準」及び「収益認識に関する会計基準の適用指針」について理解しておかなければならない。

そこで、本連載では「収益認識に関する会計基準」及び「収益認識に関する会計基準の適用指針」を詳細に解説していきたい。また、会計基準のみならず、税制改正についても解説する。

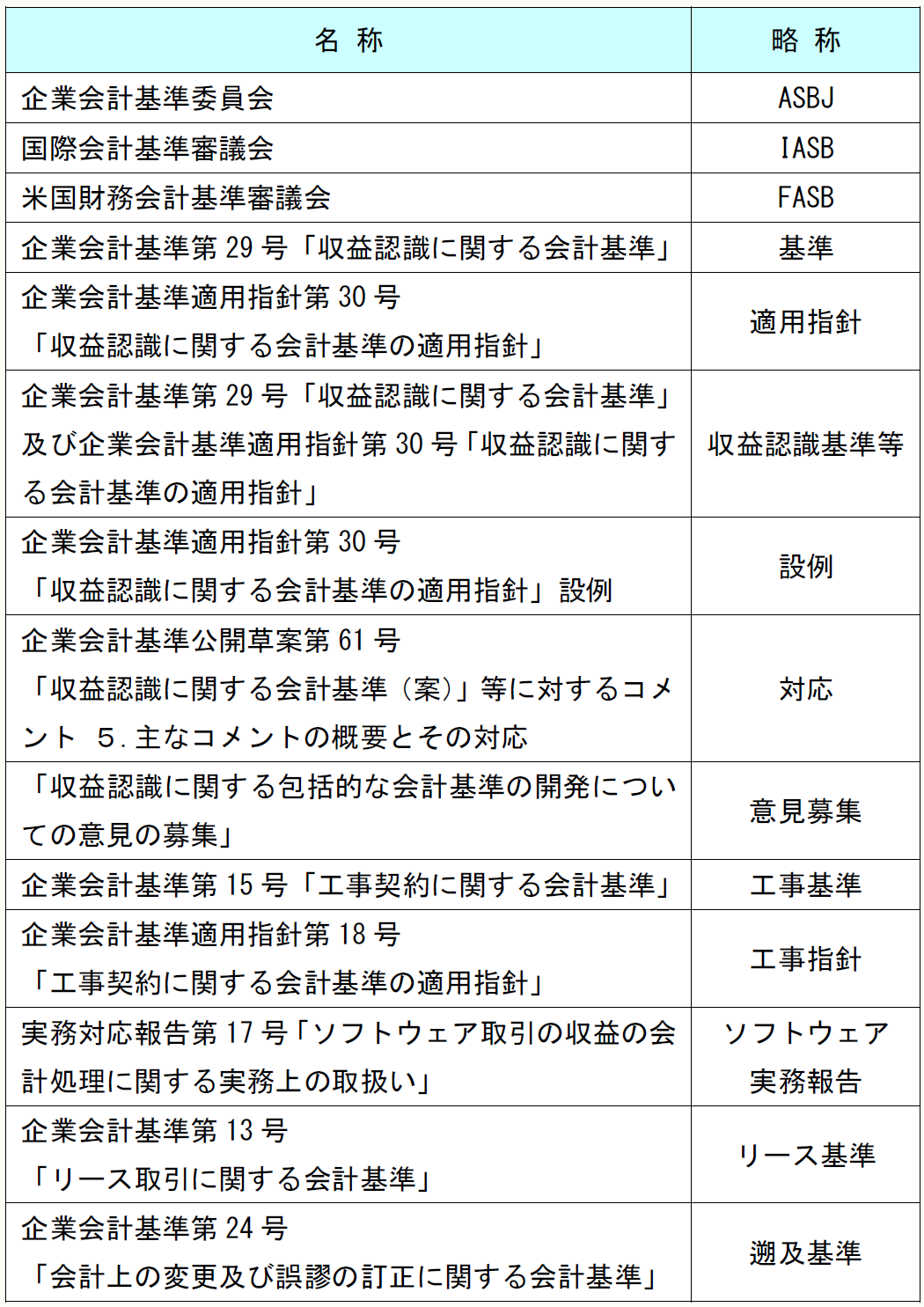

なお、本連載で使用する略称は、以下のとおりである。

1 「収益認識に関する会計基準」等の公表までの流れ

日本では、従来、収益認識に関する規定としては、企業会計原則の損益計算書原則(「売上高は、実現主義の原則(※)に従い、商品等の販売又は役務の給付によって実現したものに限る。」というもの)及び工事基準、ソフトウェア実務報告に規定があるだけで、収益認識に関する包括的な会計基準はこれまで存在しなかった。

(※) 実現主義の原則とは、「財貨又は役務を提供し、現金又は現金等価物(売掛金等)を受領した時に売上を計上する」というものである。

一方、IASB及びFASBでは、共同して収益認識に関する包括的な会計基準の開発を行い、IASBから平成26年5月28日にIFRS第15号「顧客との契約から生じる収益(注)」が公表された。IFRS第15号は平成30年(2018年)1月1日以後開始する事業年度から適用されている 。

(注) 平成28年4月12日にIFRS第15号の明確化が公表されている。

この状況を踏まえ、ASBJでは、平成27年3月に開催された第308回企業会計基準委員会において、我が国における収益認識に関する包括的な会計基準の開発に向けた検討に着手することを決定し、その後、平成28年2月4日に、適用上の課題等に対する意見を幅広く把握するため、「収益認識に関する包括的な会計基準の開発についての意見の募集(意見募集文書)」を公表した。

その後、意見募集文書に寄せられた意見を踏まえ、検討を重ね、平成29年7月20日に「収益認識に関する会計基準(案)」及び「収益認識に関する会計基準の適用指針(案)」を公表した。

そして、平成29年10月20日までのコメント募集を終え、所用の修正等を経て平成30年3月30日に企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」が公表された。

なお、企業会計原則の損益計算書原則は、廃止されていないが、 「収益認識に関する会計基準」及び「収益認識に関する会計基準の適用指針」が優先して適用される(基準1)。

2 開発に当たっての基本的な方針

(1) 基本的な方針

収益認識基準等の開発にあたっての基本的な方針として、財務諸表間の比較可能性の観点から、IFRS第15号の基本的な原則を取り入れることを出発点とし、収益認識基準等を定めている。

これまで日本で行われてきた実務等に配慮すべき項目がある場合には、比較可能性を損なわせない範囲で重要性などを踏まえた「代替的な取扱い」を追加している。

(2) 連結財務諸表における開発の方針

IFRS第15号の定めを基本的にすべて取り入れている。

なお、収益認識基準等の適用上の課題に対応するために、代替的な取扱いを追加的に定めている。代替的な取扱いを追加的に定める場合、国際的な比較可能性を大きく損なわせないものとすることを基本としている。

(3) 個別財務諸表における開発の方針

以下を理由に、基本的には、連結財務諸表と個別財務諸表において同一の会計処理を定めている。

① ASBJにおいて、これまでに開発してきた会計基準では、基本的に連結財務諸表と個別財務諸表において同一の会計処理を定めてきた。

② 連結財務諸表と個別財務諸表で同一の内容としない場合、企業が連結財務諸表を作成する際の連結調整に係るコストが生じる。一方、連結財務諸表と個別財務諸表で同一の内容とする場合、中小規模の上場企業や連結子会社等における負担が懸念されるが、重要性等に関する代替的な取扱いの定めを置くこと等により一定程度実務における対応が可能となる。

3 連結財務諸表を作成している場合の「収益認識に関する会計基準」等の適用対象

連結財務諸表を作成している会社の場合、会計方針は、原則、連結グループで統一する必要がある。そのため、連結グループ全体で収益認識基準等を適用する必要がある(ただし、非連結子会社で持分法を適用していない会社及び関連会社で持分法を適用していない会社は除く)。

4 「収益認識に関する会計基準」等の概要

(1) 収益認識基準等の適用範囲

収益認識基準等は、以下のものを除き、顧客との契約から生じる収益に関する会計処理及び開示に適用される(基準3、106)。

① 企業会計基準第10号「金融商品に関する会計基準」の範囲に含まれる金融商品に係る取引

② 企業会計基準第13号「リース取引に関する会計基準」の範囲に含まれるリース取引

③ 保険法(平成20年法律第56号)における定義を満たす保険契約

④ 顧客又は潜在的な顧客への販売を容易にするために行われる同業他社との商品又は製品の交換取引(例えば、2つの企業の間で、異なる場所における顧客からの需要を適時に満たすために商品又は製品を交換する契約)

⑤ 金融商品の組成又は取得に際して受け取る手数料

⑥ 日本公認会計士協会 会計制度委員会報告第15号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針」の対象となる不動産(不動産信託受益権を含む)の譲渡

その他にも、以下の点について留意する必要がある。

① 企業の通常の営業活動により生じたアウトプットではない固定資産の売却は収益認識基準等の適用範囲に含まれない(基準108)。したがって、固定資産の売買を売上に計上していない会社における固定資産の売却は、従前どおりの会計処理となる。

② 工事基準、工事指針、ソフトウェア実務報告は廃止される(基準90)。

③ 企業の通常の営業活動により生じたアウトプットである財又はサービスを獲得するためではなく、リスクと便益を契約当事者で共有する活動又はプロセス(提携契約に基づく共同研究開発等)に参加するために企業と契約を締結する当該契約の相手方は、顧客ではないため、収益認識基準等は適用されない(基準111)。

④ 仕入リベートは、収益認識基準等の適用範囲に含まれない(対応第1部55)。

⑤ 他の会計基準と同様に、重要性が乏しい取引は、収益認識基準等を適用しないことができる(基準101)。

⑥ IFRS第15号における契約コスト(契約獲得の増分コスト及び契約を履行するためのコスト)は、収益認識基準等の範囲に含まれていない(基準109)。

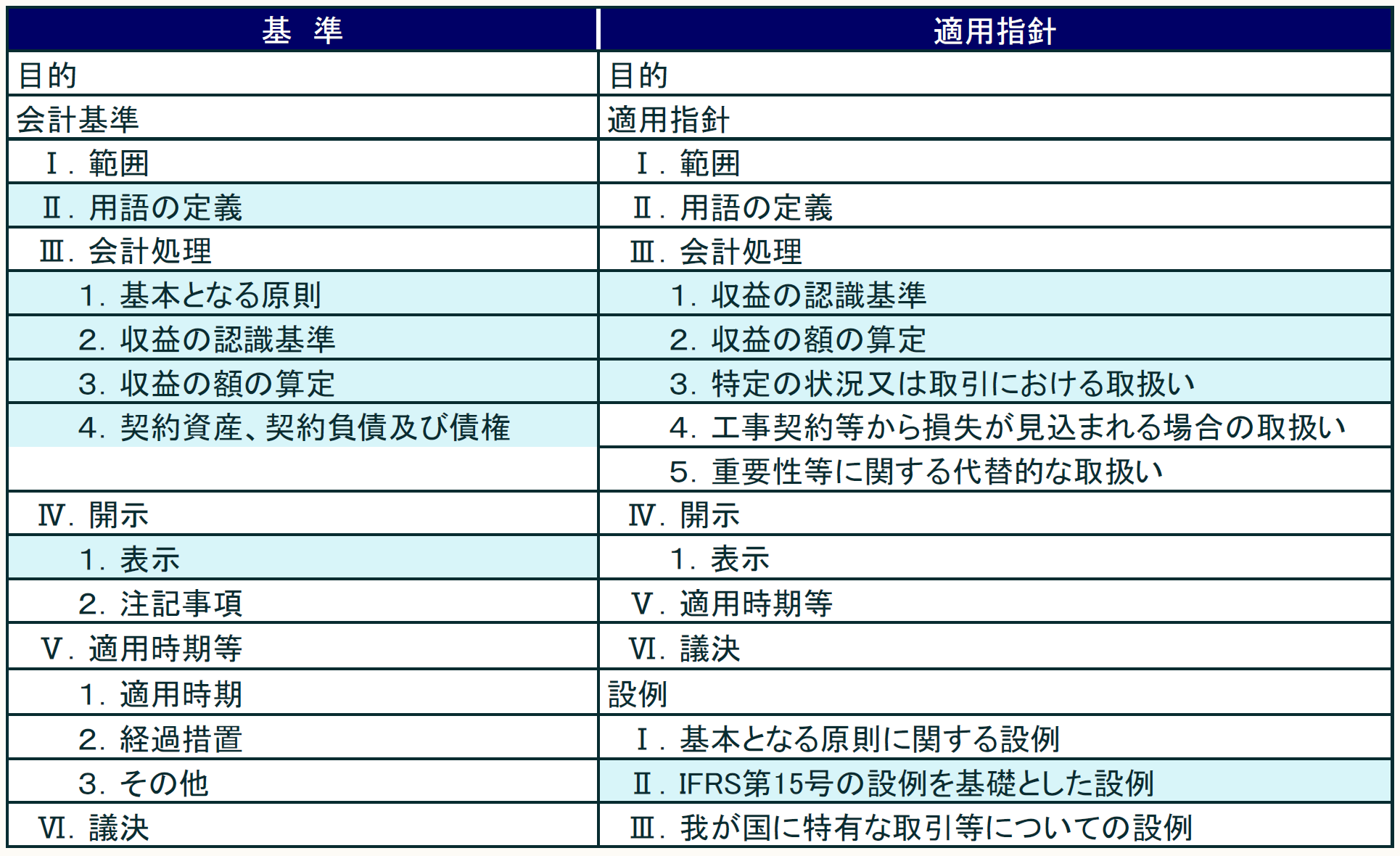

(2) 収益認識基準等の構成

収益認識基準等は、IFRS第15号を基礎とした項目とそれ以外の項目で構成されている。以下の表の青の部分がIFRS第15号を基礎とした項目である。

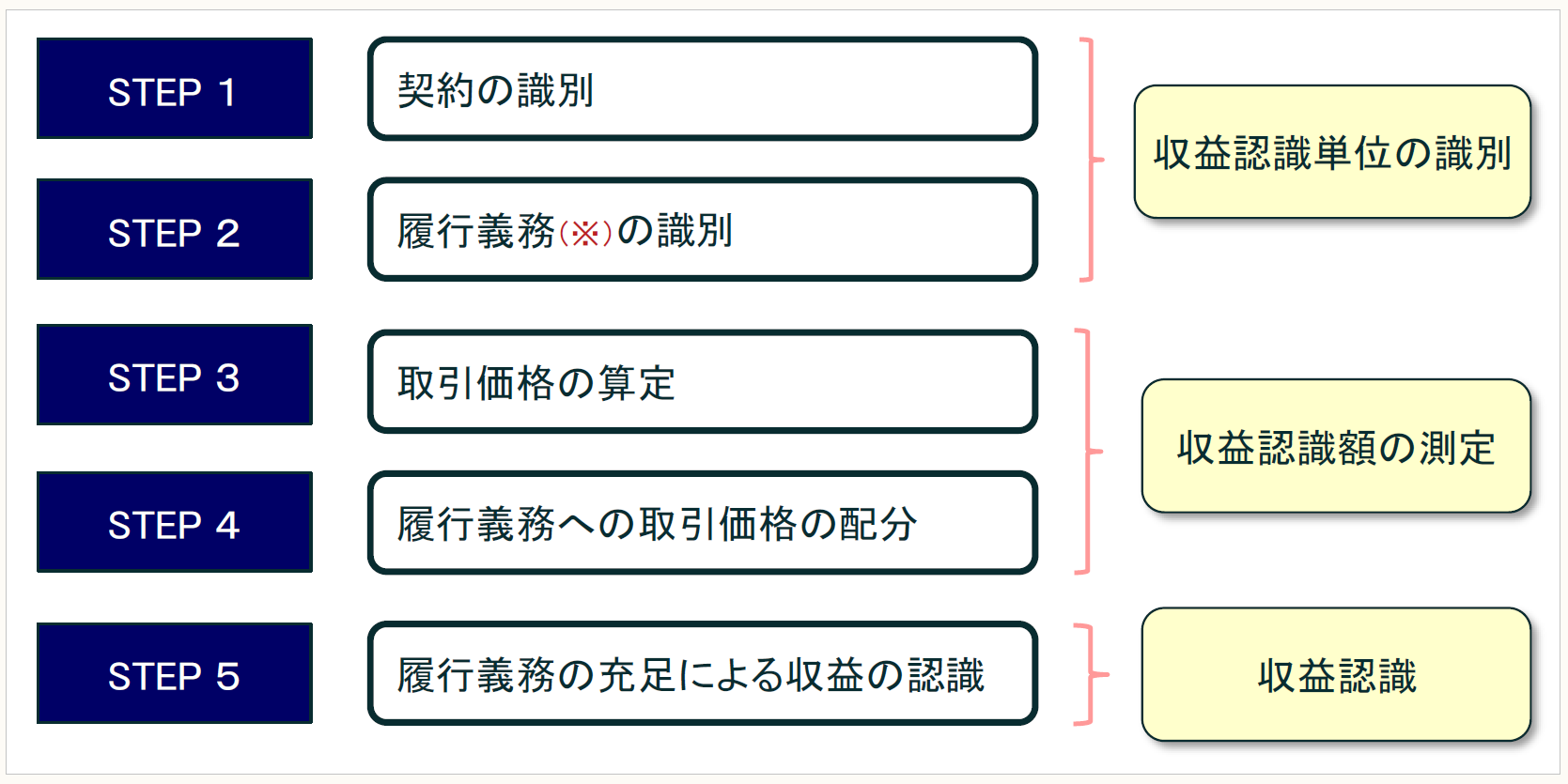

(3) 収益認識のための5つのステップ

今までは、実現主義の原則により、各社が決めた、ある時点(又は期間)において収益を認識(売上を計上)していた。そのため、同じ業種であっても各社により、収益の認識時期が異なっている場合もあった。

今後は、収益認識基準等の適用により、全ての会社が以下の5つのステップに従って収益を認識することになる。この5つステップを踏んで収益の認識を検討するということに慣れなければならない。

(※) 履行義務とは、顧客との契約において、以下の(1)又は(2)のいずれかを顧客に移転する約束をいう(基準7)。詳細は「6【STEP2】履行義務の識別」を参照されたい。

(1) 別個の財又はサービス(又は別個の財又はサービスの束)

(2) 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)

【実務上の注意点】

売上取引によっては、5つのステップ全てを検討する必要はない場合もある。したがって、実務上は、自社の売上取引の全てについて、最初から5つのステップ全てを検討するのではなく、それぞれの売上の取引種類(形態)ごとに、まず、5つのステップのうち、どれを検討する必要があるかどうかを確認する必要がある。

5つのステップの基本的な設例は、以下のとおりである。

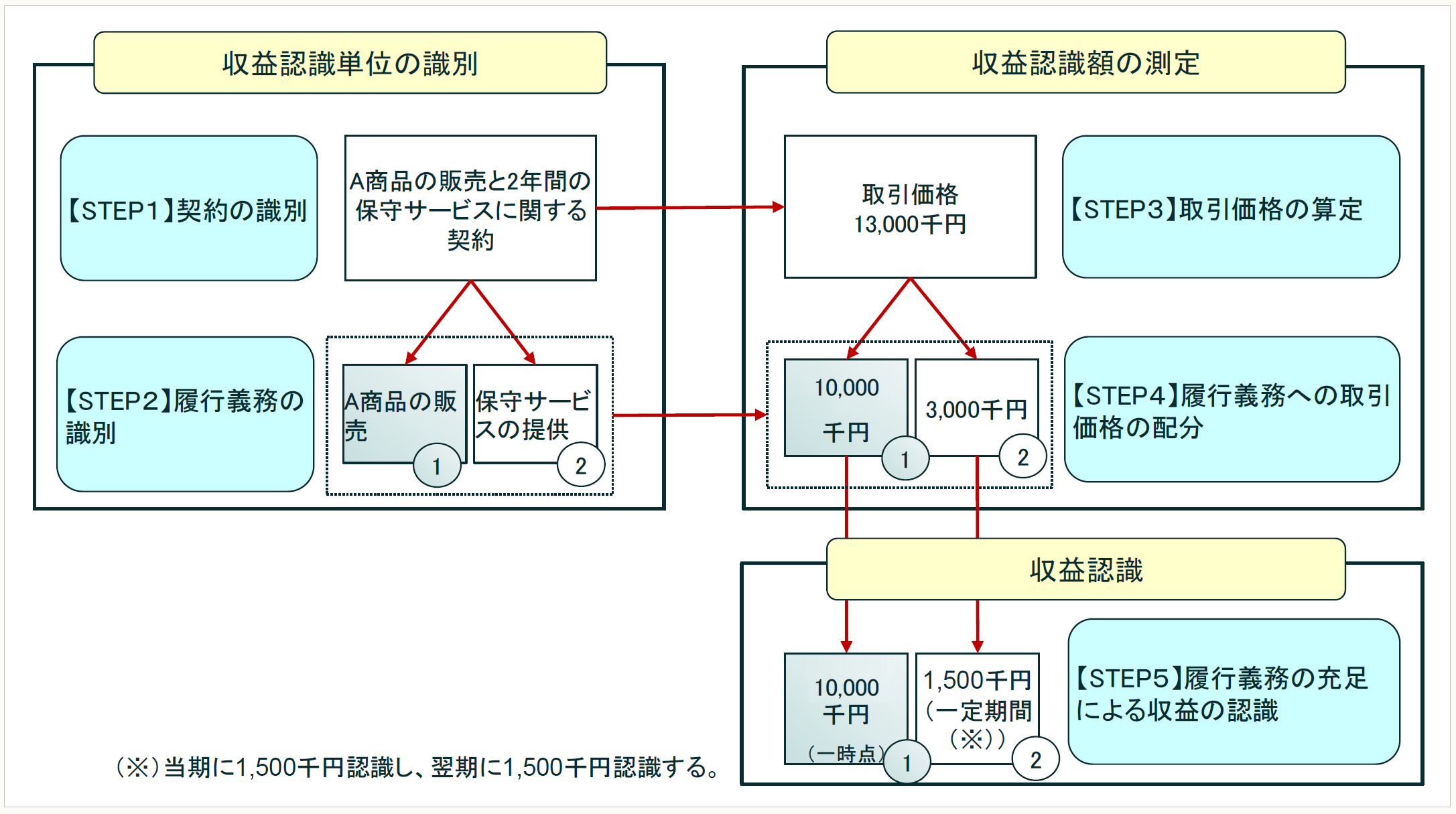

【5つのステップの基本設例】

企業は、当期首においてA商品の販売と2年間の保守サービスの提供を一体で顧客と契約し、当期にA商品を顧客に引き渡し、当期と翌期に保守サービスを行うことになった。契約書に記載されたA商品と2年間の保守サービスの提供の対価の合計金額は13,000千円である。

顧客との契約(A商品の販売と2年間の保守サービスに関する契約)を識別する。

「A商品の販売」と、「保守サービスの提供」を別々の履行義務として識別する。

A商品と保守サービスの対価の金額(契約全体の取引価格)は13,000千円である。

契約全体の取引価格13,000千円を各履行義務に配分する。A商品の価格は10,000千円、保守サービスの価格は3,000千円とする。

履行義務の性質に基づき、A商品の販売は一時点において収益を認識し、保守サービスの提供は一定の期間(2年間)にわたって収益を認識する。

以上の結果、企業が当該契約について当期(1年間)に認識する収益金額は以下のようになる。

●A商品の販売:10,000千円

●保守サービスの提供(※):1,500千円(=3,000千円÷2年間)

●合 計:11,500千円

(※) 当期に1,500千円認識し、翌期に1,500千円認識する。

上記の設例を図示すると、以下のとおりとなる。

※画像をクリックすると、別ページで拡大表示されます。

(4) 適用時期

収益認識基準等の適用時期は以下のとおりである(基準81~83)。

▷強制適用

◆平成33年4月1日以後開始する連結会計年度及び事業年度の期首から適用する。

▷早期適用

◆平成30年4月1日以後開始する連結会計年度及び事業年度の期首から本会計基準を適用することができる。

◆上記に加え、平成30年12月31日に終了する連結会計年度及び事業年度から平成31年3月30日に終了する連結会計年度及び事業年度までにおける年度末((注)期首ではない)に係る連結財務諸表及び個別財務諸表から本会計基準を適用することができる。

この適用にあたっては、早期適用した連結会計年度及び事業年度の翌年度に係る四半期(又は中間)連結財務諸表及び四半期(又は中間)個別財務諸表においては、早期適用した連結会計年度及び事業年度の四半期(又は中間)連結財務諸表及び四半期(又は中間)個別財務諸表について、基準を当該年度の期首に遡って適用する。

(5) 会計方針の取扱い

会計方針の取扱いは以下のとおりである(基準84)。

[原則的な取扱い]

適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用する(基準84)。なお、実務上の負担を軽減する取扱いが定められている(下記(Ⅰ)参照)。

[容認処理]

適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる。また、実務上の負担を軽減する取扱いが定められている(下記(Ⅱ)参照)。

① 適用に関する留意事項

強制適用の時期は、平成33年4月1日からであるが、[原則的な取扱い]の場合、新たな会計方針を過去の期間のすべてに遡及適用するため、平成33年4月1日より前の取引について、収益認識基準等に基づいて検討しなければならない。また、[容認処理]を採用しても、適用初年度の累積的影響額を、期首の利益剰余金に加減するためには、平成33年4月1日より前の取引について、収益認識基準等に基づいて検討しなければならない。

そのため、[原則的な取扱い]でも[容認処理]でも、収益認識基準等の検討は、平成33年4月1日以後の取引から始めれば足りるというわけではない。

② 当期の決算状況の説明

[容認処理]の場合、P/Lの比較情報(前期の数値)が旧基準に基づく数値となるが、当期の数値は新基準に基づく数値となる。そこで、決算短信、有価証券報告書、事業報告などで当期の決算状況を説明するために前期比較を用いる場合、比較情報(前期の数値)についても新基準に基づく数値で算定することが必要になる。

③ 会計方針の注記

会計基準等の改正に伴い会計方針を変更した場合、会計方針の注記が必要となる。具体的には、(ⅰ)会計基準等の名称、(ⅱ)会計基準の変更の内容、(ⅲ)影響額の注記が必要である(遡及基準10)。

(Ⅰ) 原則的な取扱いに従って遡及適用する場合の実務上の負担を軽減する取扱い

原則的な取扱いに従って遡及適用する場合、以下の(ⅰ)から(ⅳ)の方法の1つ又は複数を適用することができる(基準85)。

(ⅰ) 適用初年度の前連結会計年度及び前事業年度の期首より前までに従前の取扱いに従ってほとんどすべての収益の額を認識した契約について、適用初年度の前連結会計年度の連結財務諸表及び四半期(又は中間)連結財務諸表並びに適用初年度の前事業年度の個別財務諸表及び四半期(又は中間)個別財務諸表(「適用初年度の比較情報」)を遡及的に修正しないこと

(ⅱ) 適用初年度の期首より前までに従前の取扱いに従ってほとんどすべての収益の額を認識した契約に変動対価が含まれる場合、当該契約に含まれる変動対価の額について、変動対価の額に関する不確実性が解消された時の金額を用いて適用初年度の比較情報を遡及的に修正すること

(ⅲ) 適用初年度の前連結会計年度内及び前事業年度内に開始して終了した契約について、適用初年度の前連結会計年度の四半期(又は中間)連結財務諸表及び適用初年度の前事年度の四半期(又は中間)個別財務諸表を遡及的に修正しないこと

(ⅳ) 適用初年度の前連結会計年度及び前事業年度の期首より前までに行われた契約変更について、すべての契約変更を反映した後の契約条件に基づき、以下の(ア)から(ウ)の処理を行い、適用初年度の比較情報を遡及的に修正すること

(ア) 履行義務の充足分及び未充足分の区分

(イ) 取引価格の算定

(ウ) 履行義務の充足分及び未充足分への取引価格の配分

(Ⅱ) 容認処理に従って遡及適用する場合の実務上の負担を軽減する取扱い

容認処理を採用する場合、以下を適用することができる(基準86)。

〔追記:2019/1/8〕

上記下線部について、本稿公開時は「以下の方法のいずれかを」としていましたが、正しくは上記のとおりです。お詫びの上、訂正させていただきます。

(ⅰ) 適用初年度の期首より前までに従前の取扱いに従ってほとんどすべての収益の額を認識した契約に、新たな会計方針を遡及適用しないことができる。

(ⅱ) 契約変更について、以下の(ア)又は(イ)のいずれかを適用し、その累積的影響額を適用初年度の期首の利益剰余金に加減することができる。

(ア) 適用初年度の期首より前までに行われた契約変更について、すべての契約変更を反映した後の契約条件に基づき上記(Ⅰ)(ⅳ)の(ア)から(ウ)の処理を行うこと

(イ) 適用初年度の前連結会計年度及び前事業年度の期首より前までに行われた契約変更について、すべての契約変更を反映した後の契約条件に基づき、上記(Ⅰ)(ⅳ)の(ア)から(ウ)の処理を行うこと

【参考:IFRS又は米国会計基準を適用している場合の個別財務諸表における取扱い(基準87)】

➤上記の基準第84項から第86項(会計方針の原則的な取扱い及び容認処理、実務上の負担を軽減する取扱い。以下、同様)にかかわらず、IFRS又は米国会計基準を連結財務諸表に適用している企業(又はその連結子会社)が当該企業の個別財務諸表に収益認識基準等を適用する場合には、収益認識基準等の適用初年度において、IFRS第15号又はTopic 606のいずれかの経過措置の定めを適用することができる。

➤上記の基準第84項から第86項にかかわらず、IFRS を連結財務諸表に初めて適用する企業(又はその連結子会社)が個別財務諸表に収益認識基準等を適用する場合には、収益認識基準等の適用初年度において、IFRS 第1号「国際財務報告基準の初度適用」における経過措置に関する定めを適用することができる。

「企業会計基準第29号「収益認識に関する会計基準」等の公表」

(了)

この連載の公開日程は、下記の連載目次をご覧ください。