マイナンバー制度と

税務手続

【第2回】

「マイナンバーの利用範囲」

税理士 坂本 真一郎

前回は、マイナンバー制度導入の目的と、前提となる事項について述べたが、今回はマイナンバーを利用できる範囲について見ていきたい。

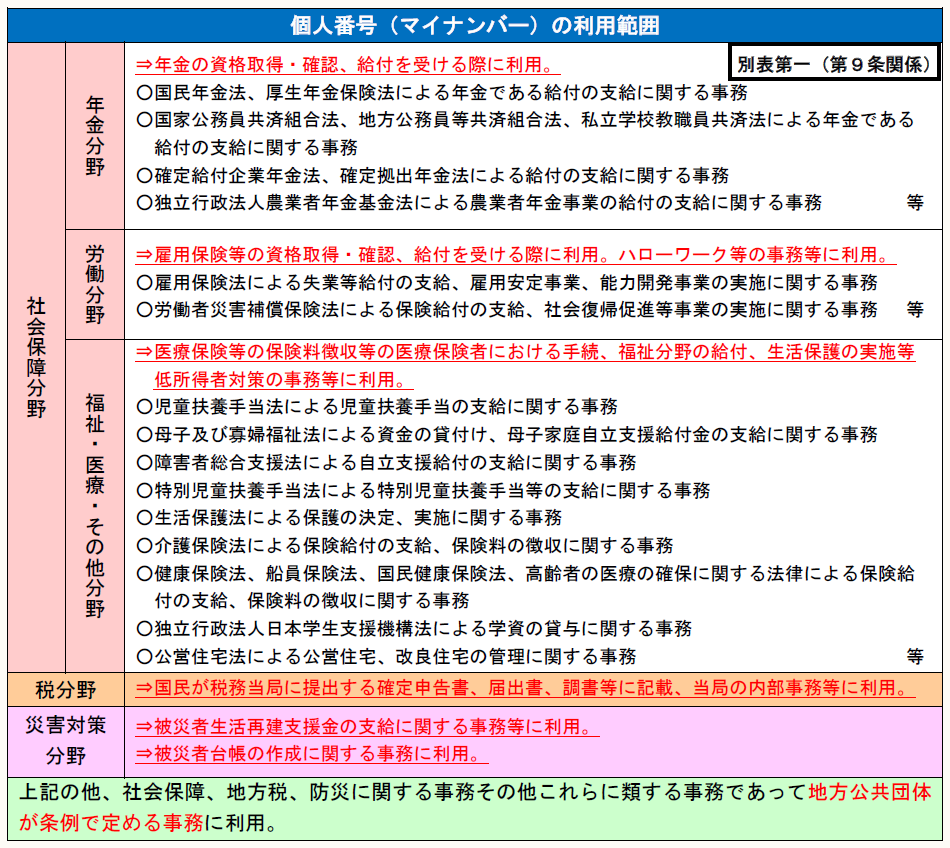

【マイナンバーの利用範囲】

来年1月から、社会保障・税・災害対策等において利用が始まるマイナンバーの利用範囲は、番号法第9条の別表第一(表1「マイナンバーの利用範囲」参照)に掲げられている行政機関等の業務のみに限定されており、番号法の施行時点においては民間での利用は予定されていない。

(番号法附則第6条1項により、番号法施行後3年を目処として法律の施行状況等を勘案し、利用範囲の拡大等を検討することとされている。)

表1 マイナンバーの利用範囲

(出典:内閣官房「社会保障・税番号制度」ホームページ『番号制度の概要』P12)

マイナンバーは上記表1のとおり、税務署やハローワークなどの国の機関や地方公共団体等において、社会保障・税・災害対策の分野の事務で個人を特定し、各行政機関で情報連携できるよう利用される。

行政機関等(個人番号利用事務実施者)といえども、勝手に個人番号を収集することができないため、民間事業者は個人番号関係事務実施者として、取引先等や従業員及びその扶養親族等のマイナンバーを収集し、支払調書、給与所得の源泉徴収票、社会保険の被保険者資格取得届などに記載して、行政機関等に提出する必要がある。

【税理士業務におけるマイナンバーの利用場面】

税理士は、従業員を雇用している場合や、顧客から個人番号関係事務を委託される場合には、税理士自身が個人番号関係事務実施者となる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。