平成30年度税制改正における

「一般社団法人等に関する相続税・贈与税の見直し」

【第1回】

国際医療福祉大学大学院准教授

税理士 安部 和彦

連載の目次はこちら

1 はじめに

いわゆる公益法人制度改革の一環として、それまで民法34条によって規定されていた公益法人制度が廃止され、代わって2006年5月に一般社団法人及び一般財団法人に関する法律(以下「一般法人法」)が成立し、2008年12月に施行されて以来、一般社団法人の存在が日増しに高まってきている。

これには、事業承継の際に一般社団法人の法人格を利用することにより相続税の回避が可能となるという、主として税務目的によるという側面もあるものと考えられる。すなわち、法人格を有する代表的な組織形態である株式会社と比較した場合、一般社団法人には株式のような「持分」が存在しないため、原則として相続の際に相続税が課されないということに着目されたというわけである。

このような一般社団法人の特徴に着目した租税回避行為の実行可能性については、一般法人法成立直後から指摘され、事業承継に関心を持つ租税実務家の間では常識となっていたところである。当然のことながら、課税庁はそのような動向には気を配っていたようであり、それもあって今般の税制改正で、「目に余る」租税回避行為に対処するための立法措置を採ったものと考えられる。

そこで本稿では、一般社団法人の特徴と事業承継における具体的な利用のパターン、本年度の税制改正の内容と今後の動向について、以下で確認していきたい(※1)。

(※1) なお、本稿の主たる検討対象は一般社団法人であるが、財産を拠出し、それを原資に例えば奨学金を給付するときに利用される一般財団法人についても検討の射程に入っている。

2 一般社団法人の特徴

(1) 一般社団法人とは

社団法人は、共通の目的を実現しようとする人の集まりをいう。同じように法人格を有する株式会社とは異なり、法人の構成員である社員が利益を得ることを目的としていないことが必要である(非営利目的、一般法人法11②(※2))。これに対し、私法人(※3)のもう1つの類型である財団法人は、設立者が拠出した財産(目的財産)を基礎に、定款(※4)に示された設立者の意思を活動の準則とする法人である。

(※2) 法律上、「非営利」という用語は使用されていないが、11条2項で、定款で社員に対する剰余金又は残余財産の分配権を定めることができない旨が規定されている。ただし、当該条項に違反して剰余金又は残余財産の分配を行ったとしても、罰則規定はない。

(※3) 国家的公共の事務を遂行する目的で、公法に準拠して成立する法人である公法人に対する概念で、私人の自由な意思決定による事務遂行のため、私法に準拠して設立される法人をいう。四宮和夫・能見善久『民法総則(第九版)』(弘文堂・2018年)103-104頁。

(※4) 旧公益法人制度においては、「寄附行為」と呼ばれていた。

前述の通り、社団法人は一般法人法の制定により、準則主義(※5)で設立される非営利目的の一般社団法人(※6)へと改組されることとなった。また、一般社団法人は公益認定等委員会・審議会の諮問に基づいてなされる行政庁の認定を受けることにより、公益社団法人となる(公益認定法4、9)。なお、一般社団法人であっても公益目的の事業を行うことに制限はないが、公益性の認定を受けないと原則として税制上の優遇措置は受けられない(※7)。

(※5) 法律の定める要件を満たし、一定の手続きによって公示されたときに法人の成立を認めるものをいう。旧民法34条における公益法人制度やNPO法人(特定非営利活動法人)のような許可主義と異なり、特定の所管庁(主務官庁)による関与がなく自由度が高いのが特徴といえる。四宮・能見前掲(※3)書102-103頁。

(※6) ただし、一般社団法人は非営利事業のみでなく営利事業も行えるなど、事業についての制限は原則として存在しない。

(※7) ただし、法人税法上、非営利型法人に該当する場合には、収益事業から生じた所得に対してのみ課税される(法法2五・九の二、法令3)。

一般法人法制定に伴う一般社団法人の制度導入後における設立数の統計は、以下のグラフの通りである。

〇一般社団法人の設立数の推移

(出典) 法務省「一般社団法人の登記の件数(主たる事務所)」各年版

(2) 一般社団法人の設立

一般社団法人の設立には、まずその構成員である社員(正会員)になろうとする2人以上の者(設立時社員)が、定款を作成し、それに関し公証人によって認証を受ける必要がある(一般法人法10、13)。

設立者が最低でも300万円の財産を拠出する必要がある一般財団法人と異なり、一般社団法人は財産を拠出する必要がなく(一般法人法153②)、非営利目的の法人であるため、出資や持分という概念は存在しない(※8)。

(※8) 代わりに、基金制度がある(一般法人法131~140)。四宮・能見前掲(※3)書163-164頁参照。

その後、設立登記を行うことにより、法人が成立する(一般法人法22)。

(3) 一般社団法人の組織

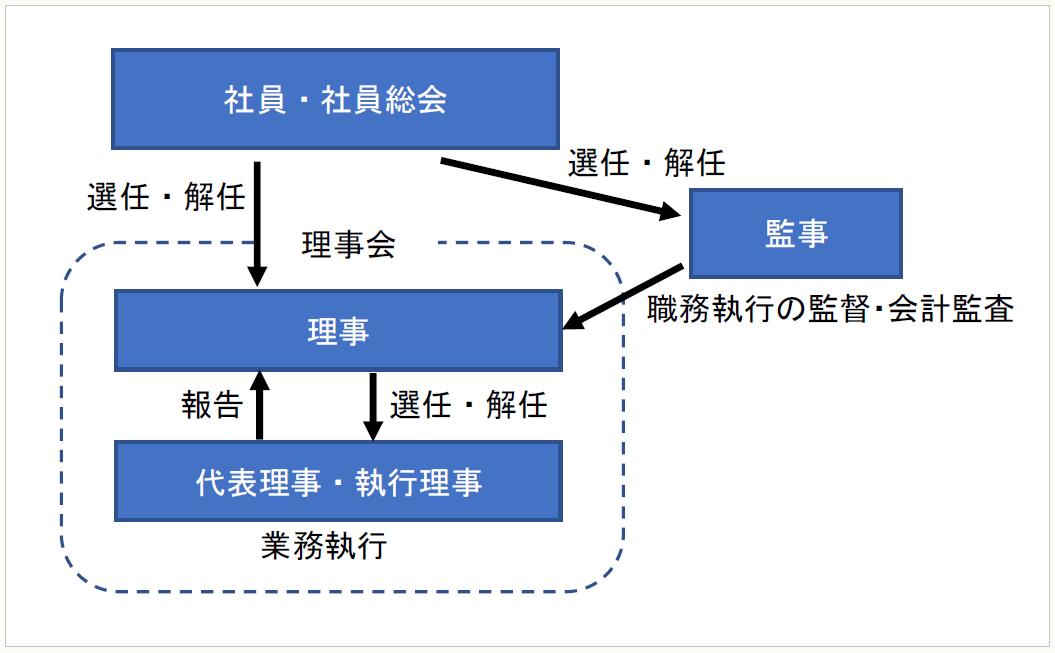

一般社団法人において必ず置かなければならない機関は、社員総会と理事である(一般法人法60①)。

社員総会は、社員により構成される法人の最終意思決定機関であり(一般法人法35①)、毎事業年度の終了後に招集される定時社員総会と、必要に応じて招集される臨時社員総会がある(一般法人法36)。社員総会においては、理事・監事の選任・解任、計算書類等の承認、定款の変更等の重要事項の決定がなされる(※9)。社員の議決権は平等(1社員1票)であることが原則である(一般法人法48①)。

(※9) ただし、理事会設置の一般社団法人においては、社員総会は、法律に規定する事項及び定款で定められた事項に限り決議することができる(一般法人法35②)。

理事は法人の業務執行機関であるが(一般法人法60、76①)、一般財団法人と異なり、一般社団法人の場合、理事会は必ずしも設置する必要はない(理事会非設置の一般社団法人)。理事は最低1名置けばよく(一般法人法60①)、自然人のみならず法人でも就任できるものと解されている。

一般社団法人が理事会(※10)を設置する場合、理事は3名以上置く必要があり、業務執行権が代表理事(※11)(理事長)に集中する(一般法人法91)。また、理事会設置の一般社団法人の場合、監事も置く必要がある(一般法人法61)。さらに、理事会が置かれる場合、法人の重要な取引については、その決議を経て執行される(一般法人法90④)。

(※10) 業務執行についての意思決定と代表理事・業務担当理事による業務執行の監督を行う(一般法人法90②)。

(※11) 代表理事は登記事項である(一般法人法301)。

監事は、理事が法令違反の行為や定款違反の行為を行わないよう、その職務を監査する(一般法人法99①)。また、負債の額200億円以上の大規模な一般社団法人については、その計算書類及び附属明細書を監査する会計監査人を置く必要がある(一般法人法2二、62)。

一般社団法人の組織を図で示すと以下の通りとなる。

〇一般社団法人の組織・機関

(4) 一般社団法人の解散

一般社団法人は、以下の事由が生じたときは解散することとなる(一般法人法148)。

① 定款で定めた存続期間が満了した場合

② 定款で定めた解散事由が発生した場合

③ 社員総会の決議があった場合

④ 社員が欠けた場合

⑤ 合併があった場合(合併により当該一般社団法人が消滅する場合に限る)

⑥ 破産手続きの開始の決定があった場合

⑦ 解散を命ずる裁判があった場合

一般社団法人が解散すると、清算手続きが開始する。

清算手続きにおいて全ての債務を弁済した後、残余財産があるときは、定款の定めに従って処分される(一般法人法239①)。定款に残余財産の帰属先について定めがない場合には、清算法人の社員総会の決議によって処分方法が決定される(一般法人法239②)。この決議により、社員に残余財産を帰属させることもできると解されている(※12)。

(※12) ただし、社員総会の決議によって残余財産を社員に帰属させることについては、非営利性に反するとして立法論として反対する見解もある。四宮・能見前掲(※3)書156頁。

なお、公益社団法人の場合、残余財産を国・地方公共団体、学校法人等の類似の事業を目的とする他の公益法人等に帰属させる旨の定款を定める必要がある(公益認定法5十八)。

〔凡例〕

一般法人法・・・一般社団法人及び一般財団法人に関する法律

公益認定法・・・公益社団法人及び公益財団法人の認定等に関する法律

法法・・・法人税法

法令・・・法人税法施行令

法規・・・法人税法施行規則

所法・・・所得税法

所令・・・所得税法施行令

相法・・・相続税法

相令・・・相続税法施行令

通法・・・国税通則法

(例)所法78②三・・・所得税法73条2項3号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。