〔令和6年度税制改正〕

中小企業事業再編投資損失準備金制度の拡充・延長

【第2回】

公認会計士・税理士

荻窪 輝明

《【第1回】はこちら》

1 本制度の拡充・延長の背景

2 本制度の概要

3 特別事業再編計画に係る措置の追加

(1) 適用対象法人

① 産競法の中小企業者、中堅企業者

② 特別事業再編計画

③ 認定特別事業再編事業者

(2) 適用対象となる株式又は出資、適用事業年度

(3) 積立限度額

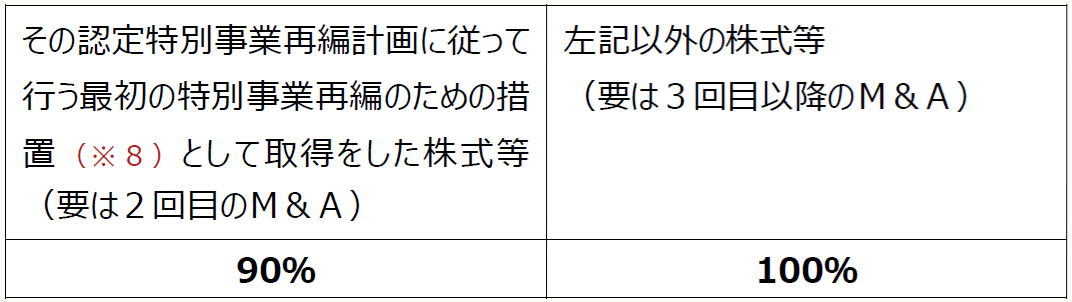

特定株式等(※7)の取得価額×90% or 100%(措法56条①)

(※7) 合併により合併法人に移転するものを除く(措法56①)。

《図表8》積立率

(※8) 前回の(※6)参照

なお、特定株式等の取得価額に90%(100%)を乗じて計算した金額は、その適用事業年度においてその特定株式等の帳簿価額を減額した場合には、その減額した金額のうちその適用事業年度の所得の金額の計算上損金の額に算入された金額に相当する金額を控除した金額とする(措法56①)。

財務省「令和6年度 税制改正の解説」によれば、《図表8》に示されている「その認定特別事業再編計画に基づいて行う最初の特別事業再編のための措置として取得した株式等」に該当するかどうかの判定において、以下の留意点が挙げられている。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。