会計リレーエッセイ

【第1回】

「会計は平時の学問・実務なのか?

~2011.3.11の大震災後に想う」

青山学院大学大学院教授

八田 進二

2011年3月11日の東日本大震災を境に、わが国のあらゆる組織ないし機関、あるいは、既存の仕組みないしは秩序、さらには、人材育成に向けた教育の内容やその進め方等々に対して、根底からの見直しと改革が余儀なくされたのである。

つまり、先般の大震災は、その後の大津波、さらには全電源喪失に伴う原発事故を伴うとともに、そうしたほとんど未経験のリスクへの対応に、特定の企業ないしは組織だけでなく、国全体の対応があまりにも稚拙であり脆弱であったために、被災規模を限りなく増幅させてしまったことは、その後の複数の検証を通じて明らかにされたのである。

しかし、当初、一連の大災難等を前にして、科学者ないしは専門家と称される者の多くが、数多くのメディアを通して繰り返し異口同音に口にしていた言葉、すなわち「想定外であり」そして「未曾有のものだ」という台詞が今も耳に残っているのである。

確かに、日本人のほとんどが経験したことのない大災難であったことから、当初は、こうした発言に対してとりわけ違和感を抱くことはなかったものの、今、こうして、事後的に冷静な検証と分析がなされたことで、改めて原発事故の当事者たる関係者に対して多くの不信感と深い憤りを感じるのである。

それは、裏を返すならば、科学者ないしは専門家の発してきた言葉が、今般の事故が自分達の守備範囲とする専門領域での知見を遥かに超えるものであり、それゆえに、自らの責任は回避されるものであることを力説せんがためのものと解されるからなのではなかろうか。

一方、先の大震災を踏まえて、実に多くの専門家等により、大震災からの復活・復興とそれを踏まえての新たな発展を目途とした提言等が、見える形での著作物を通じて発せられてきているものの、会計の専門家ないしは専門家集団等からの提言等は、ほんの一部を除き、いまだ皆無に等しい状況にあることに対しては、失望にも似た焦燥感を抱かざるを得ない。

というのも、会計専門家の多くは、会計をして「事後的対応」に特化した業務領域であるとの認識からか、あるいは、会計や監査は平時の学問と解しているからなのかは定かではないが、少なくとも、国難ともされる緊急時ないしは非常時には、会計はまったく無力であると諦観してしまっているのでないかとさえ思えるからである。

それとごろか、会計ないしは会計学というのは、Accountingの翻訳語であり、本来の意味からするならば、「報告すること」「説明すること」さらには、「責任を負うこと」と訳出される「account for~」にそもそもの語源があるのであり、Accountingとは、単に、銭勘定の為の計算合わせの技術ないしは学問ではないということである。

つまり、権限を有する立場の者が、当人に課せられた使命(役割)を適切に果たすとともに、その経緯ないしは顛末について適時にかつ適切な情報開示(ティスクロージャー)を通じて、関係当事者(所謂、ステークホルダー)に対して説明責任を履行するといった一連の活動にこそ、会計の原点があるのであり、それは、まさに、民主主義社会および資本主義社会のインフラを成すものなのである。

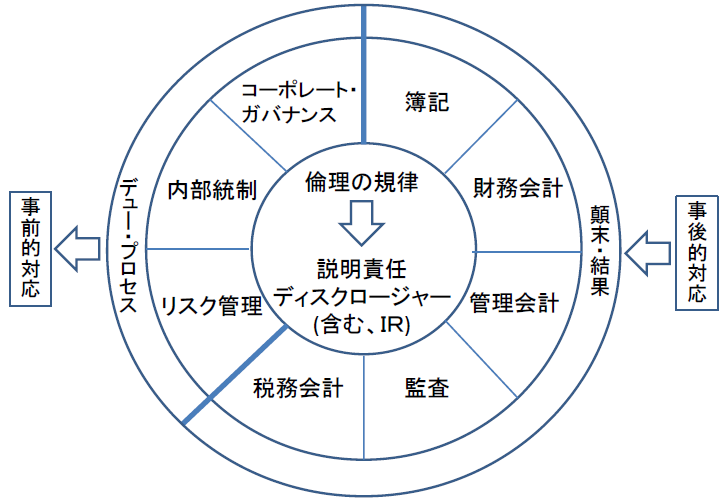

加えて、今日、健全な経済社会構築に向けて会計に期待されている役割は、単に平時の事後的作業にのみ特化するのではなく、まさに、緊急時に備えての「事前的対応」に貢献することで、持続可能な健全経営を担保する役割を担うことにあると解されるのである。そのためには、「簿記」「財務会計」「管理会計」「監査」および「税務会計」といった旧態依然とした大学等における学科目に拘泥するのではなく、「リスク管理」「内部統制」さらには「コーポ―レート・ガバナンス」といった領域をも包含した、「広い視点の会計」へと頭を切り替えることが求められているのである(図表参照)。

会計の領域・役割

というのも、企業経営者が本来の説明責任を適切に履行するためには、単に財務情報といった結果情報のみに依拠すれば事足りる時代ではなくなってきているからである。

つまり、かかる情報は、健全な企業経営を推進してきたことの証しとしての信頼しうる説明材料でなければならず、そのためには、企業経営に係るリスクの適切な管理と、有効な内部統制の整備・運用および経営全般を規律付ける健全なコーポレート・ガバナンスが担保されていることが不可欠であるといえるからである。

その結果、万が一にも、企業経営に係るリスクが顕在化した時でも、適時かつ適切に透明性の高い情報開示を通じて、関係当事者の判断を円滑に行える道筋を提供できるものと思われる。

このように考えるとき、会計に携わるすべての関係者は過去の遺産に安住することなく、今こそ、事前的対応を目途として企業を取り巻くリスクの低減に向けた会計社会の推進に貢献すべきであろう。

《次号のランナー紹介》

わが国会計プロフェッションの中での国際派会計士代表の藤沼亜起氏にバトンタッチ。

同氏は、国際会計士連盟(IFAC)会長(1998~2000)、日本公認会計士協会会長(2004~2007)、そしてIFRS財団評議員会副議長(2012~)を歴任し、日本の会計・監査のアイデンティティの確立と向上に邁進されており、次代を担う会計人に夢と希望を与えてくれるはず。

(了)

「会計リレーエッセイ」は、毎月第2週に掲載します。