2013年10月3日公開分の改訂記事

2013年10月3日に公開した旧記事について、平成26年度税制改正に準じた改訂を行いました。

交際費課税Q&A

~ポイントを再確認~

【第10回:2014年10月改訂】

(最終回)

「法人税申告書[別表15]記載のポイント」

公認会計士・税理士 新名 貴則

第10回では、平成26年度税制改正により様式に変更のあった法人税申告書別表15「交際費等の損金算入に関する明細書」を記載する際の留意点について解説する。

〈Q10〉 新しくなった「別表15」の記載のポイントは?

1 交際費課税の改正と別表15の様式変更

① 平成25年度税制改正後

[原則]

●交際費は全額損金不算入

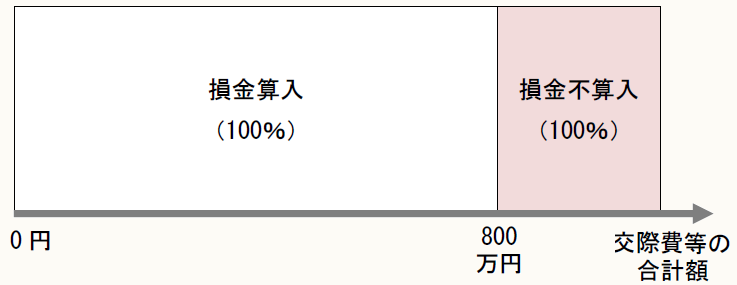

[一定の中小法人](※)

●年間800万円までは全額損金算入

●800万円を超える部分については全額損金不算入

(※) 資本金1億円以下の法人(資本金5億円以上の大法人の完全子会社を除く)

【中小法人の特例のイメージ】

② 平成26年度税制改正後

平成26年度税制改正における交際費課税の改正ポイントは次のとおりである。

◆中小法人の特例(年間800万円まで全額損金算入)の期限を2年間(平成28年3月31日までに開始する事業年度まで)延長

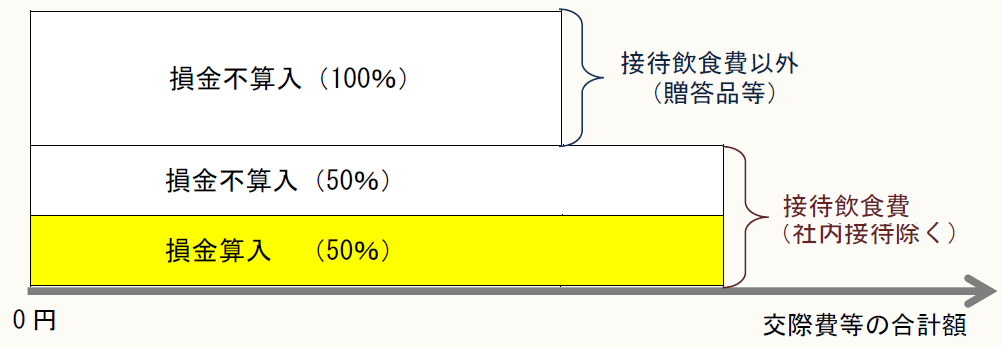

◆「接待飲食費の50%損金算入」の導入(中小法人では「年間800万円まで全額損金算入」との選択適用)

【接待飲食費の50%損金算入のイメージ】

これに伴い、法人税申告書別表15「交際費等の損金算入に関する明細書」の様式も変更されている。

平成26年4月1日以後終了事業年度分の別表15の様式は、次のとおりである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。