《平成27年度改正対応》

住宅取得等資金の贈与税非課税特例

【第1回】

「改正前後の特例内容の確認」

税理士 齋藤 和助

1 はじめに

平成27年度税制改正において、住宅取得等資金に係る贈与税の非課税特例が、適用期限を延長した上で拡充された。改正の必要性に関しては税制改正大綱の前段で次のように記載されている。

高齢者層から若年層への資産の早期移転を通じて、すそ野が広く経済波及効果が大きい住宅需要を刺激するとともに、省エネルギー性・耐震性・バリアフリー性を備えた良質な住宅ストックの形成を促すことが重要である。また、消費税率引上げの前後における駆け込み需要及びその反動による住宅市場への影響を踏まえ、その影響の平準化及び緩和を図ることが必要である。

本稿は、特例改正後の取扱いについて、改正前の制度や平成28年10月前後の適用関係を含めて全5回にわたって詳解していく。

第1回目の今回は特例の内容を概観し、改正点を整理しておく。

2 改正前の内容

(1) 特例の概要

平成24年1月1日から平成26年12月31日までの間にその直系尊属からの贈与により住宅用家屋の新築、取得又は増改築等に充てるための金銭(以下「住宅取得等資金」という)の取得をした一定の受贈者(以下「特定受贈者」という)が、住宅用家屋の新築、取得又は増改築等について、原則として贈与の翌年3月15日までに住宅用家屋を取得等して、居住するなど一定の要件を満たすときは、その贈与により取得した住宅取得等資金のうち以下の金額(既にこの特例の適用を受けた金額を除く)までは、贈与税の課税価格に算入しない。

なお、この贈与税の非課税特例(以下「非課税制度」という)は、暦年課税の基礎控除(110万円)、相続時精算課税の特別控除又は住宅取得等資金の贈与を受けた場合の相続時精算課税の特例(2,500万円)と併せて適用が可能である。

(注) 上記の「省エネ等住宅」とは、省エネルギー対策等級4又は耐震等級2以上若しくは免震建築物に該当する住宅用家屋をいう。

(2) 特定受贈者

非課税制度の適用を受けることができる特定受贈者は、以下の要件を全て満たす者をいう。

① 住宅取得等資金の贈与をした者がその者の直系尊属であること。

② 贈与により住宅取得等資金を取得した時において国内に住所を有する者であること又は日本国籍を有する者で国内に住所を有しない者(受贈者又は贈与者が贈与の日前5年以内に国内に住所を有したことがある場合に限る)であること。

③ 住宅取得資金の贈与を受けた年の1月1日において20歳以上であって、その年分の所得税に係る合計所得金額が2,000万円以下であること。

(3) 住宅用家屋

非課税制度の対象となる住宅用家屋とは、特定受贈者の居住の用に供する家屋でその床面積が50㎡以上240㎡以下(2分の1以上が居住用)のものをいう。なお、その家屋が新築でない場合にはその取得の日以前20年以内(耐火建築物である場合25年以内)に建築されたもの又は新耐震基準を満たすものに限られる。

(4) 増改築等

非課税制度の対象となる増改築とは、特定受贈者が所有する居住用家屋について行う以下の工事で、工事用費用が100万円以上であるものに限られる。

① 増築、改築、大規模の修繕又は大規模の模様替(区分所有する部分も対象)

② 居室などの一室の床又は壁の全部について行う修繕又は模様替

③ 耐震基準に適合させるための修繕又は模様替

④ エネルギーの使用の合理化に資する修繕又は模様替

(5) 申告要件

非課税制度は、その適用を受けようとする者の期限内申告書に、その適用を受けようとする旨を記載し、計算の明細書等の書類を添付した場合に限り適用される。

3 平成27年度税制改正の内容

(1) 適用期限の延長

非課税特例について、その適用期限を平成31年6月30日まで延長する。

(2) 非課税限度額

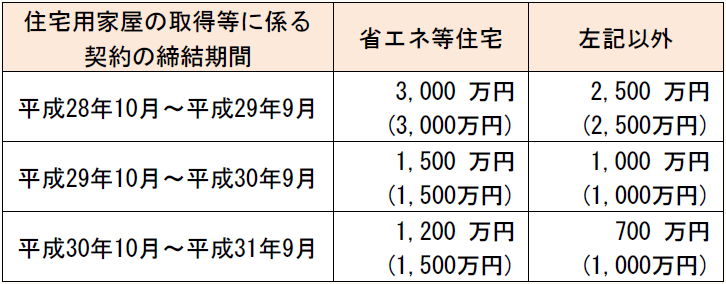

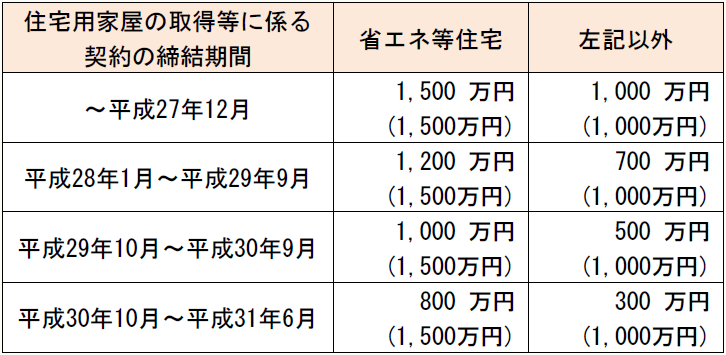

非課税限度額を次のとおりとする(カッコ内は東日本大震災の被災者に係る特例措置)。

① 特別住宅資金非課税限度額(住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合)

② 住宅資金非課税限度額(上記①以外の場合)

(3) 再適用

平成27年1月1日から平成28年9月30日までに住宅を取得等して上記②により特例の適用を受けた者が、平成28年10月以降にも消費税率10%が適用される者として新たに住宅を取得等した場合には、上記①により再び特例の適用を受けることができる。しかし、平成26年以前に改正前の旧法で特例の適用を受けている者は、平成28年10月以降に新しく住宅を取得等しても、消費税率10%が適用される者として特例の適用を受けることはできない。

(4) 省エネ等住宅の範囲の拡充

上記(2)の「省エネ等住宅」に以下の住宅用家屋が加えられた。

① 一次エネルギー消費量等級4以上に該当する住宅用家屋

② 高齢者等配慮対策等級3以上に該当する住宅用家屋

(5) 増改築等の範囲の拡充

適用対象となる増改築等の範囲に以下の工事が加えられた。

① 一定の省エネ改修工事

② バリアフリー改修工事

③ 給排水管又は雨水の浸入を防止する部分に係る工事

(6) 適用時期

上記の改正は、平成27年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用する。

* * *

次回以降は上記非課税特例の内容のうち、ポイントとなる事項や注意すべき事項を詳解していく。

(了)

「《平成27年度改正対応》住宅取得等資金の贈与税非課税特例」は、隔週で掲載されます。