組織再編税制における不確定概念

【第9回】

「損失の二重利用①」

公認会計士 佐藤 信祐

法人税法上、損失が二重に利用できるケースが存在し、実務においても活用されるケースが多い。

損失の二重利用を行うためだけにストラクチャーを組むことは少ないが、事業目的のために選択したストラクチャーの結果として、損失が二重に利用できてしまうケースも少なくない。

そこで本連載では、第9回目と第10回目の2回に分けて、このような損失を二重に利用するケースについて、租税回避行為として認定されるか否かについて解説を行う。

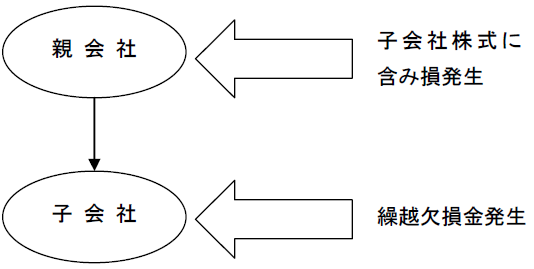

1 問題の所在

たとえば、10億円で設立した子会社において、9億円の赤字が発生した場合には、当該子会社において9億円の繰越欠損金が発生することになる。しかし、それだけではなく、親会社が保有する子会社株式についても9億円の含み損が発生することになる。

【損失の二重発生】

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。