※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

取引先企業が倒産したときに対応すべき

税務・会計上の留意事項

【第2回】

「貸倒損失及び貸倒引当金の会計処理」

公認会計士・税理士 新名 貴則

新型コロナウイルス感染症の感染拡大により、世界的に経済が大打撃を受けており、経営状況が悪化する企業が増加している。政府や自治体が様々な給付金等を創設し、企業の救済を図っているが、残念ながら倒産する企業も出ている。

そこで本連載では、このような情勢に応じ、取引先企業が倒産したときに、税務・会計上どのような点に留意すべきかについて解説する。

【第1回】では税務上の留意点について解説したが、【第2回】では会計上の留意点を解説する。なお、本連載では「中小企業の会計に関する指針(中小企業会計指針)」に基づく会計処理を解説する。

1 貸倒損失の計上

(1) 計上の要件

取引先企業が倒産し、その企業に対する売掛金等の債権が法的に消滅した場合や、回収不能な債権がある場合は、その金額を貸倒損失として計上しなければならない。具体的には次のような場合である。

《債権が法的に消滅した場合》

⇒ 次の理由により債権の一部が切り捨てられた場合など。

➤会社更生法による更生計画の認可決定

➤民事再生法による再生計画の認可決定

《回収不能な債権がある場合》

⇒ 債務者の財政状態及び支払能力から見て債権の全額が回収できないことが明らかである場合。

税務上は、「法律上の貸倒れ」に該当する場合は会計処理に関係なく損金算入されるが、「事実上の貸倒れ」や「形式上の貸倒れ」に該当する場合は、損金経理を条件として損金算入が「可能」となっている(詳しくは【第1回】を参照)。

これに対し会計上の貸倒損失の計上は、該当するのであれば「必須」であることに注意が必要である。

(2) 表示区分

貸倒損失を計上する場合、損益計算書においては対象債権の区分に応じて次の通りに表示する。

① 営業取引から生じた債権(売掛金、受取手形等)に対するもの

⇒ 販売費として表示

② ①、③以外のもの(貸付金等に対するもの)

⇒ 営業外費用として表示

③ 臨時かつ巨額のもの

⇒ 特別損失として表示

2 貸倒引当金の計上

取引先が経営破綻に陥った場合、貸倒損失を計上するまでには至っていなくとも、貸倒引当金の計上が必要な場合がある。

(1) 原則的な計上方法

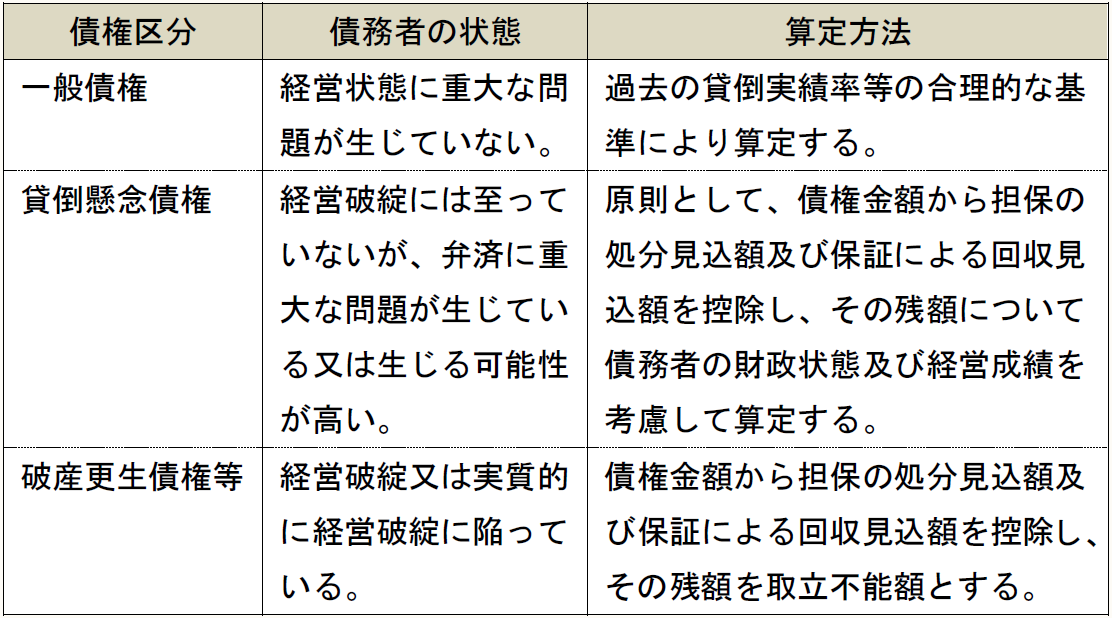

貸倒引当金の原則的な計上方法としては、金銭債権を下記の3つに分類し、それぞれについて算定した取立不能見込額を貸倒引当金として計上する。

取引先が「倒産」したということは、経営破綻に陥っている状態であろうから、破産更生債権等に該当すると考えられる。したがって、担保の処分や保証が見込まれる場合は当該見込額を債権金額から控除するが、残額については全額取立不能と判断し、貸倒引当金を計上することになる。

(2) 法人税法の基準による算定方法

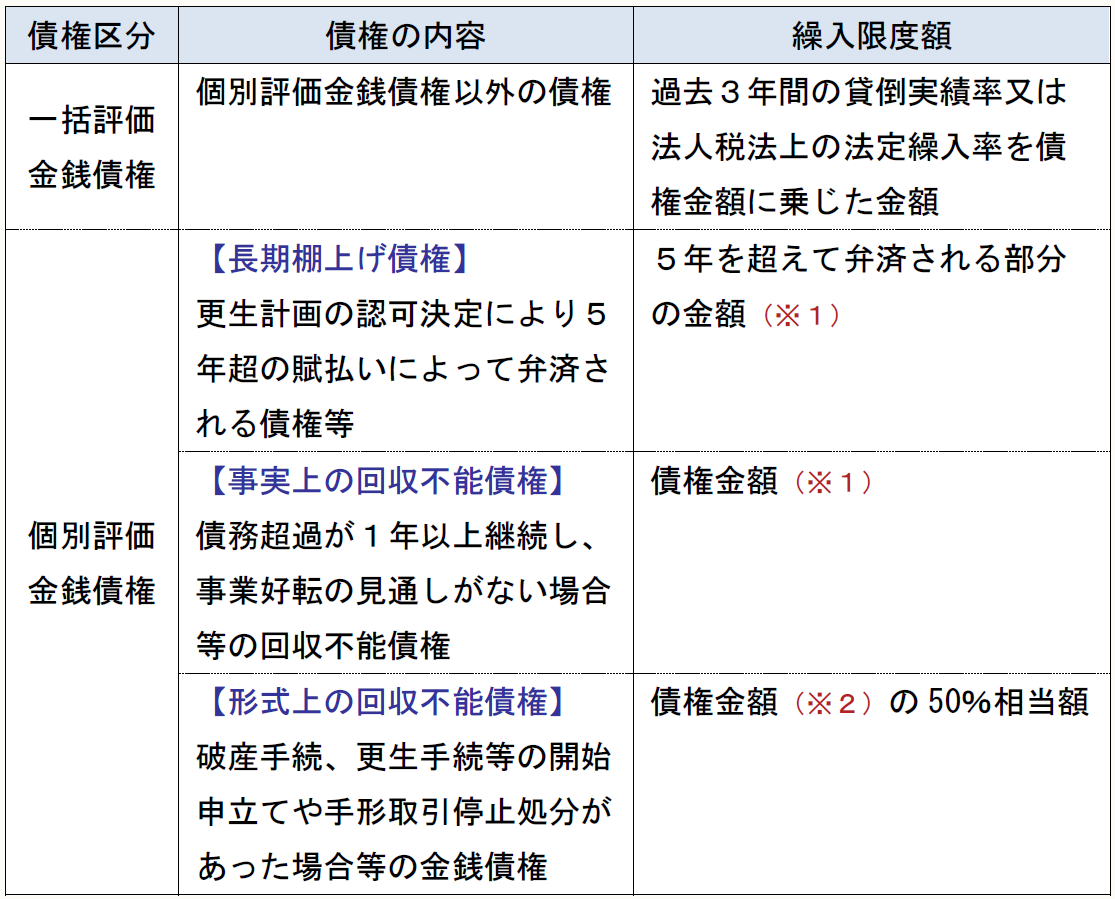

「中小企業会計指針」では、法人税法の基準による算定方法も認めている。平成23年12月の税制改正前の法人税法における区分によって算定される繰入限度額が、取立不能見込額に「明らかに満たない」場合を除き、当該繰入限度額を当期の貸倒引当金繰入額とすることができる。

具体的には次の通りである。

(※1) 担保権の実行その他により取立て等の見込みがある金額を除く。

(※2) 実質的に債権と見られない金額及び担保権の実行その他により取立て等の見込みがある金額を除く。

取引先が「倒産」してしまった場合には、個別評価金銭債権として貸倒引当金の繰入限度額を算定し、これを当期の貸倒引当金繰入額とすることができる。ただし、当該繰入限度額が、原則的な方法による取立不能見込額に「明らかに満たない」場合を除くことに、注意が必要である。

(3) 表示区分

貸借対照表における貸倒引当金の表示は、原則として対象となった項目ごとに控除する形で表示する。ただし、次の表示方法も認められる。

- 流動資産又は投資その他の資産から一括して控除

- 対象となった項目から直接控除して注記

貸倒引当金繰入額は、損益計算書においては対象債権の区分に応じて次の通りに表示する。

① 営業取引から生じた債権(売掛金、受取手形等)に対するもの

⇒ 販売費として表示

② ①、③以外のもの(貸付金等に対するもの)

⇒ 営業外費用として表示

③ 臨時かつ巨額のもの

⇒ 特別損失として表示

貸倒引当金取崩額については、特別利益に計上する。

(4) 税務調整

【第1回】で解説したとおり、税務上の貸倒引当金の計上は、資本金又は出資金1億円以下の中小法人等にしか認められていない。したがって、これに該当しない法人においては、会計上は貸倒引当金を計上しなければならない場合であっても、法人税申告書においては別表調整が必要となる。

また、税務上の貸倒引当金の計上が認められる法人であっても、原則的な方法で会計上の貸倒引当金を計上し、税務上の繰入限度額を超える場合は、やはり別表調整が必要である。

(連載了)