〈検証〉IFRS適用レポート

~IFRS導入企業65社の回答から何が読み解けるか?~

【第1回】

「IFRS適用レポートにおける4つの重要ポイント」

デロイト トーマツ コンサルティング合同会社

CFOサービスユニット シニアマネージャー 公認会計士

窪田 俊夫

デロイト トーマツ コンサルティング合同会社

CFOサービスユニット コンサルタント

小澤 哲也

はじめに

~IFRS適用レポートとは~

本レポートは2014年6月に閣議決定された「『日本再興戦略』改訂2014」に基づき、IFRS任意適用企業65社(適用予定企業を含む。以下同じ)に対し、実態調査・ヒアリングを実施し、IFRSへの移行に際しての課題への対応やメリットなどをとりまとめたものである。

IFRS適用レポートにおいては、IFRS導入を検討している企業に関連して、大きく以下の4点がポイントとして挙げられている。

【IFRS適用レポートにおいて挙げられているポイント】

《ポイント1》

IFRS導入の最大のメリットとして「経営管理への寄与(経営管理の高度化)」を挙げている企業が多いこと

《ポイント2》

IFRS導入のコストは各企業の規模・導入目的によってまちまちであり、多様性があること

《ポイント3》

関係者における会計人材の裾野の拡大が期待されること

《ポイント4》

IFRSへの移行プロセスにあたり、他社との連携や他社事例の分析を活用すること

IFRS導入を検討している企業は、本レポートから何を読み解いて、自社にどう活かせるのだろうか。これから5回にわたり、本レポート結果のポイントを解説したうえで、IFRS導入プロジェクトを推進・完遂するための重要な論点を解説する。なお、当該記事は執筆者の私見であり、執筆者が所属する組織の公式見解ではない。

▷IFRS適用レポートにおける4つの重要ポイント

本連載第1回目では、IFRS適用レポートにおいて挙げられている4つのポイントをそれぞれ解説する。

《ポイント1》

IFRS導入の最大のメリットとして「経営管理への寄与(経営管理の高度化)」を挙げている企業が多いこと

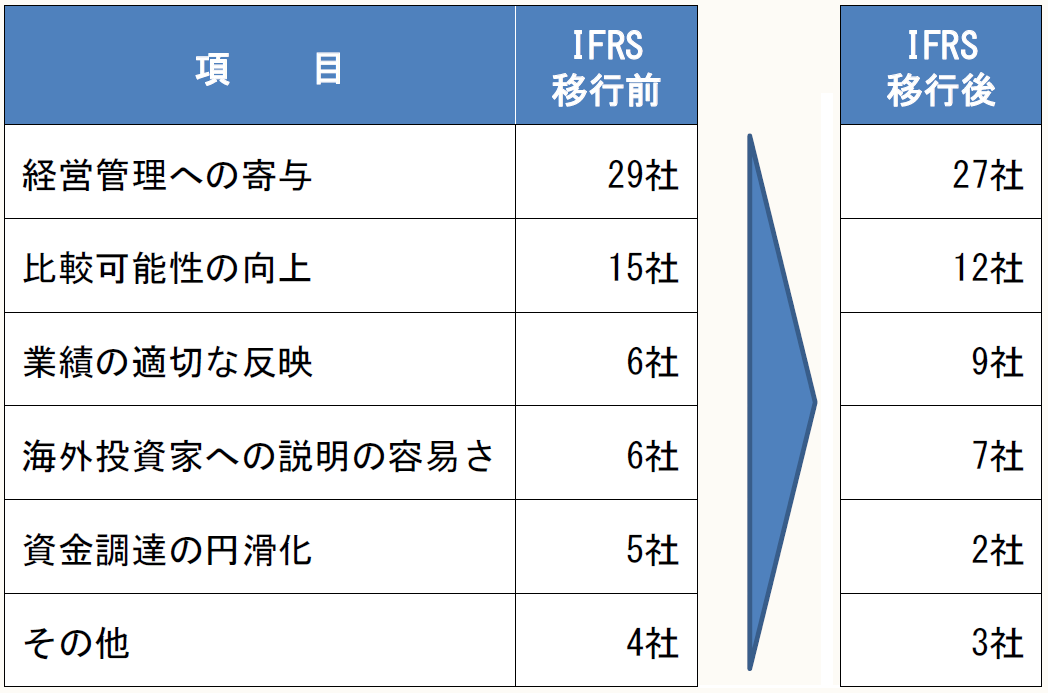

IFRS任意適用企業はIFRSの任意適用を決定した理由または移行前に想定した主なメリット、移行後の実際のメリットについて、以下の通り回答しており、移行前に想定していたメリットを実際に享受していると考えられる。

【IFRS移行の主なメリット】

出所:金融庁 「IFRS適用レポート」27頁、66頁より作成

「経営管理への寄与(経営管理の高度化)」を挙げている企業が多い一方で、「比較可能性の向上」や「投資家への説明の容易さ」を挙げた企業も多い。このことから、IFRS任意適用企業は事業投資領域と資金調達領域にそれぞれIFRS導入の目的を見出し、任意適用を決定したのではないかと推測できる。

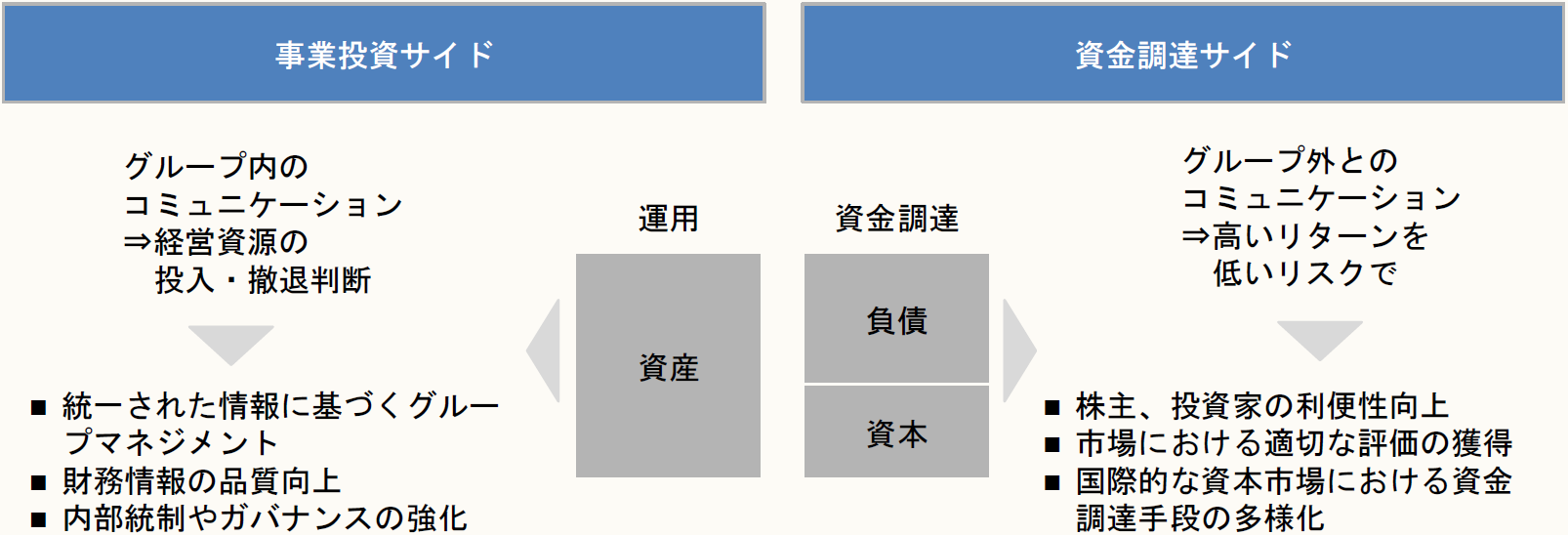

出所:『新版 成功する!IFRS導入プロジェクト』(清文社)P26

① 事業投資サイドに起因する目的

IFRSをグループ内の統一会計基準として適用することにより、国内外のグループ各社・各事業に対して統一されたルールや情報に基づく一貫したマネジメントを可能とし、グローバル企業としての経営基盤強化を図るツールとして、IFRSが活用できると考えられる。

よって、この目的は、海外拠点を含むグループ会社の会計基準をIFRSで統一し、国内外で一貫した経営管理を目指す企業に当てはまる。

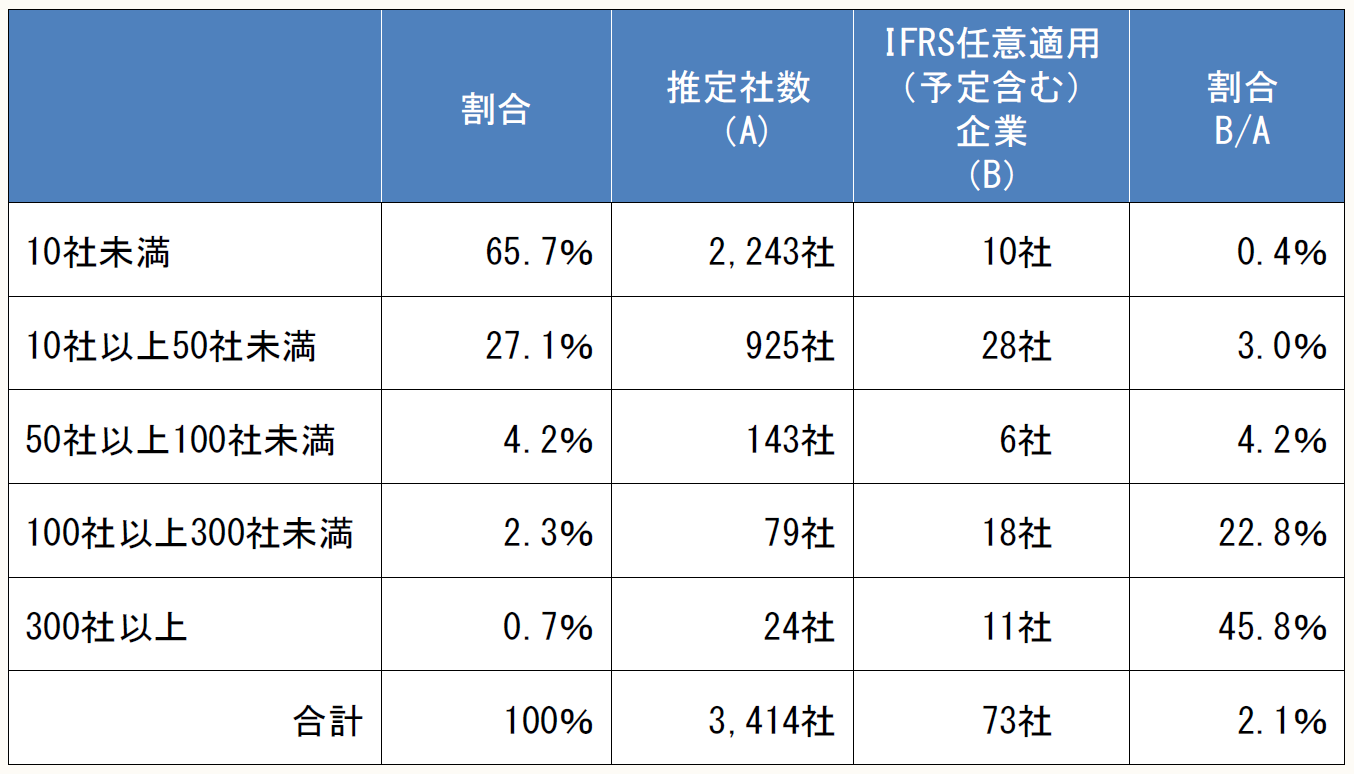

すなわち、下表の通り、海外進出度合と連結子会社数はある程度比例関係にあると考えられるため、連結子会社数が多いほど、海外を含めたグループ経営管理の重要性が高く、国内外で一貫した評価尺度を用いる必要性を感じていると推測される。

【IFRS任意適用企業の連結子会社数】

出所: (割合及び推定社数)(株)東京証券取引所上場部 「東証上場会社 コーポレート・ガバナンス白書 2015」12頁より作成

(IFRS任意適用(予定含む))IFRS導入企業(予定含む)の直近年度有価証券報告書を元に作成

② 資金調達サイドに起因する目的

IFRSに基づく財務情報を開示することで財務情報の国際的な比較可能性を高め、投資家の利便性を向上させることで市場における適切な評価を獲得することに繋げていくことができる。つまり、外部のステークホルダーとのコミュニケーションツールとしてグローバルな共通の尺度であるIFRSを活用することに重点を置いたものといえる。

よって、この領域の目的は、海外事業を広く展開している、または外国人投資家の株主割合が高い企業に当てはまる。さらに、国際的な資本市場における資金調達手段の多様化に伴い、資金調達コストを低減することを目的として国際的な海外市場で資金調達を図る可能性がある企業にも当てはまる。

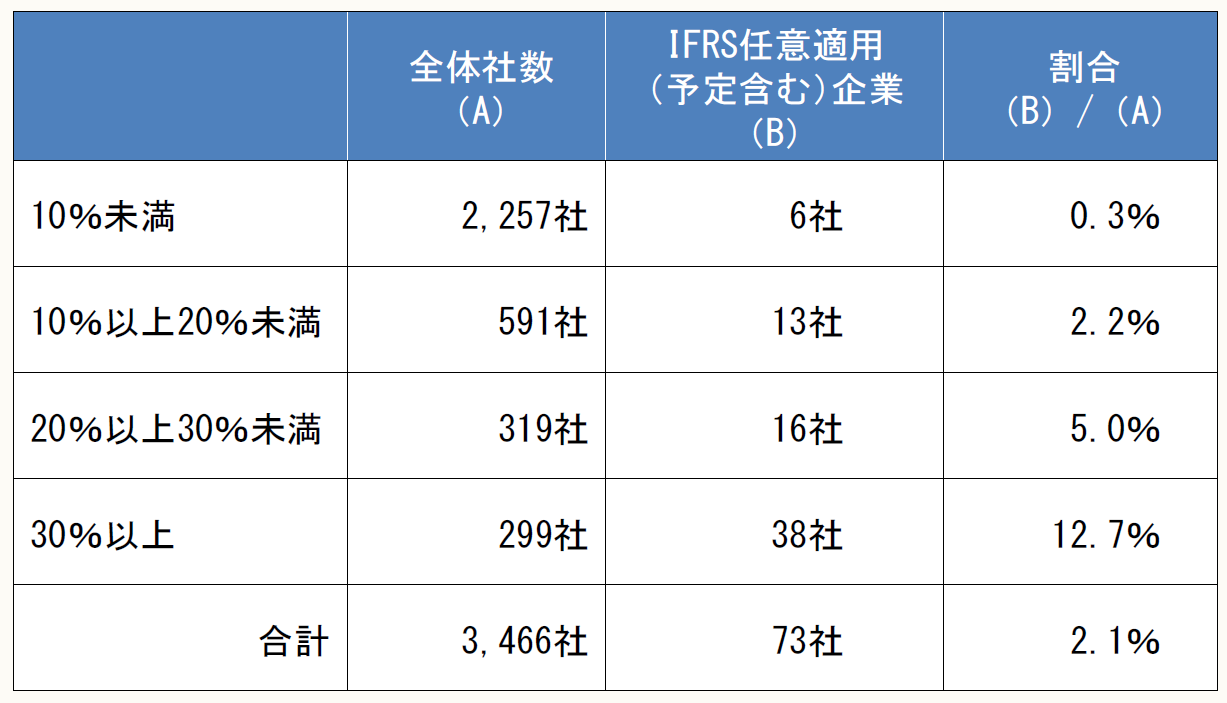

下の図表に示すように、比較的外国人株主が多い企業がIFRSの任意適用を選好している傾向が読み取れる。

【IFRS任意適用会社(予定を含む)と外国人株式所有比率】

出所:東京証券取引所コーポレート・ガバナンス情報サービスを利用し作成

《ポイント2》

IFRS導入のコストは各企業の規模・導入目的によってまちまちであり、多様性があること

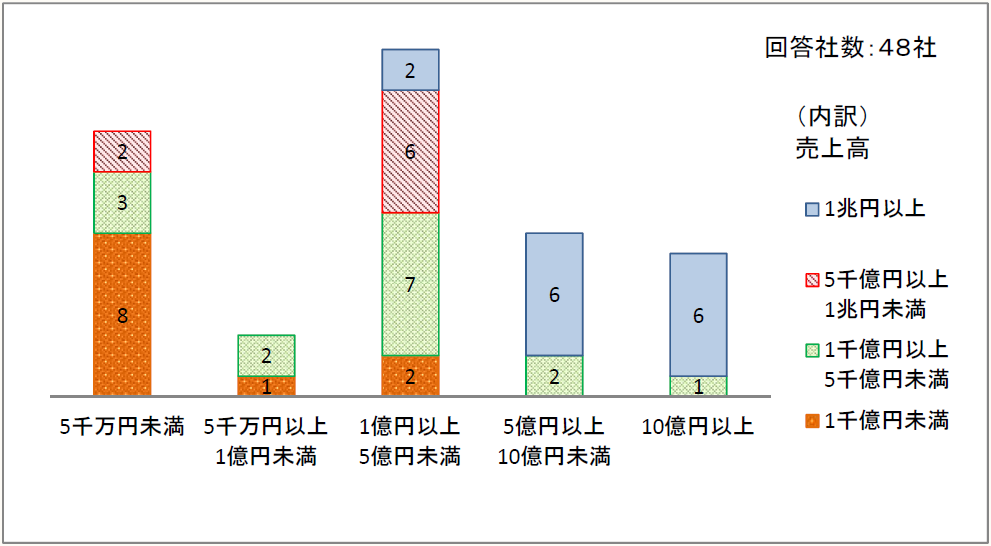

移行コストについて、IFRS任意適用企業は、以下の通り回答している。全体的な傾向として、多角的に事業展開をしており、海外子会社等を多く保有する企業では総コストが多額となっていることが読み取れる。

【IFRSへの移行に直接要した総コスト別の企業数(売上規模別)】

出所:金融庁 「IFRS適用レポート」9頁より抜粋

IFRS導入によって生じる主なコスト増加要因として、例えば以下のようなものが考えられる。

【IFRS導入によって生じる主なコスト増加要因】

◆一時的なコスト

- IFRSに準拠したグループ会計方針策定

- 親会社及び子会社の決算日や会計方針の統一

- 業務プロセスの変更や情報システムの改修

◆継続的なコスト

- IFRSへの組替作業

- 日本基準より増加する開示項目への対応

上記の項目のうち情報システムの改修コストは多くの企業が気にされるところである。これらの対応要否や対応方法は、各社がIFRS導入の目的・メリットとして何に重点を置くかによって影響される(詳細は本連載の【第3回】で紹介)。

また、会計処理や情報システムの検討に加えて大きな論点となるのが、決算日統一・決算早期化である。

IFRS適用後の連結経理業務の運用に向けた取組みとして、IFRS導入時に決算日統一・決算早期化を着手する意味合いは大きいといえる(詳細は本連載の【第4回】で紹介)。

《ポイント3》

関係者における会計人材の裾野の拡大が期待されること

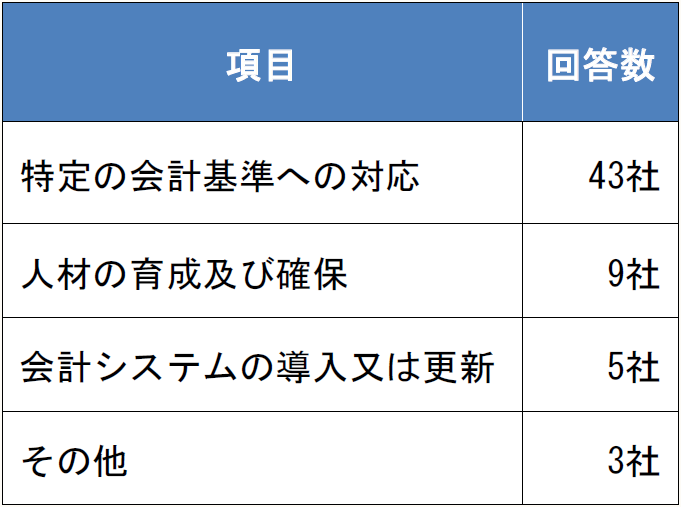

IFRS移行時の課題として最も多数の企業が挙げたのが「特定の会計基準への対応」、特に判断・見積りの要素が強い項目の会計処理であった。

企業の側も自社のビジネスモデルをどう会計処理するか、原則主義のIFRSの下で、練度が欠けるとともに、IFRSを理解できる人材の確保という問題があるとする企業も相当数みられた。

【IFRS移行時の課題】

出所:金融庁 「IFRS適用レポート」54頁より作成

これらは主に、IFRS導入を目指すうえで必要不可欠となるIFRS会計方針書を策定する際の課題である(詳細は本連載の【第2回】で紹介)。

IFRS会計方針書は、各グループ会社の経理部員が採るべき会計処理を正しく判断できるものでなくてはならないため、IFRS基準書の抜き書きではなく、会社のビジネスに即した、理解しやすい言葉で、かつ十分な詳細度で記述されていることが必要である。

そのため、本レポートにおいて『会計人材の裾野の拡大が期待される』と表現されているが、より正確には、ビジネスモデルの把握能力や関係者とのコミュニケーション能力といった、従来会計人材に求められていないスキルをもつ人材が求められているといえる。

《ポイント4》

IFRSへの移行プロセスにあたり、他社との連携や他社事例の分析を活用すること

IFRS導入におけるすべての局面で、他社事例は参考になり、他社と連携することは効果的で円滑な移行プロセスにつながるという指摘があった。

したがって、今後IFRS適用を検討する場合、監査人に依存するのではなく、企業自らが外部情報(基準改定の動向や、同業他社、IFRS早期適用企業、EU企業等の事例など)を収集しつつ、プロジェクトを推進する体制を構築すべきと考えられる。

* * *

以上4つのポイントから、IFRS導入を検討している企業は、自社におけるIFRS導入の目的を明確にし、IFRS会計方針書の策定や情報システムの検討、決算日統一・決算早期化への対応などを、効率的に取り組んでいかなければならないことが分かる。

その際、社内だけでは、会計や情報システム等のすべてに精通した人材やプロジェクト選任で機動的に動ける人員の確保は難しい場合が多いものである。また、外部の最新情報を調査しきれない、部門間あるいは会社間の利害関係をなかなか打破できずに調整が進まないといった問題も起こり得る。

そうした場合、IFRS導入に精通した第三者を参画させることは非常に有効であり、すべてを社内人員でまかなうよりも、効率的に導入作業を進めることができる。

(了)