〈検証〉IFRS適用レポート

~IFRS導入企業65社の回答から何が読み解けるか?~

【第4回】

「決算日統一・決算早期化への対応」

デロイト トーマツ コンサルティング合同会社

CFO サービスユニット シニアマネジャー

大木 和俊

(当該記事は執筆者の私見であり、執筆者が所属する組織の公式見解ではない旨、ご了承いただきたい。)

1 IFRS適用の負担

IFRS適用における決算早期化というと、拙著『新版・成功する!IFRS導入プロジェクト』(清文社 著者:デロイト トーマツ コンサルティング合同会社)でも述べているが、決算報告日統一や追加的なIFRS組替作業に伴って必要となる取組みであると考えるのが一般的だろう。

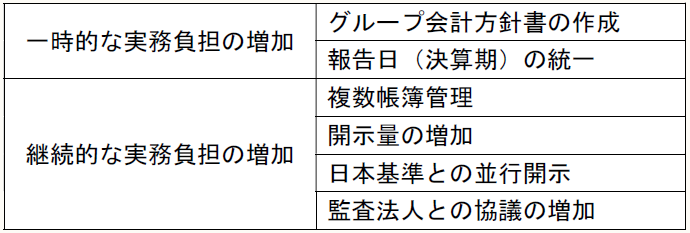

IFRS適用レポートの68ページに記載されている、IFRSへの移行に伴うデメリット、実務負担の増加という項目を読むと、IFRS適用企業から次のような意見が出ているという。

「一時的な実務負担の増加」とは、IFRS導入のための取組みにおける負担増、「継続的な実務負担の増加」とは、IFRS導入後の実務における負担増のことを、それぞれ述べているものと思われる。

ここにある「報告日(決算期)の統一」には、決算早期化が含まれていると考えてよいだろう。報告日(決算期)が異なるグループ会社は、自社の報告日(決算期)に応じて最大3ヶ月前の財務情報を連結すればよく、親会社への報告まで余裕のある準備期間を得ていたものが、そのような余裕がなくなるためである。

この取組みに対する負担は、報告日が異なるグループ会社が多いほど、また業務標準化ができていない企業グループほど、大きくなる。

2 何のためのIFRSか?

こうした負担増を考えると、決算早期化が必要だとしても、とりあえず現状の決算作業や開示の所要日数を維持すべきという考えに陥りやすい。

ここで改めてIFRS適用のメリット、つまり「何のためにIFRSを適用するのか?」について考えてみたい。

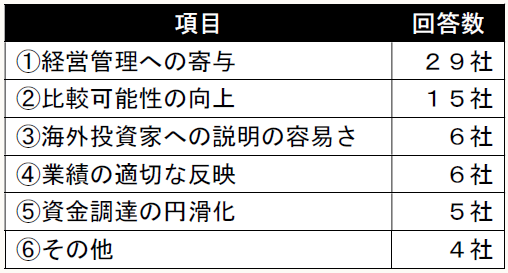

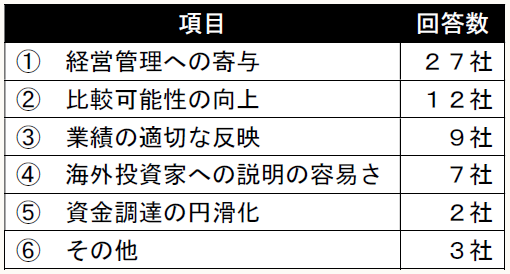

IFRS適用レポートにおいては、「経営管理への寄与」「(同業他社との)比較可能性の向上」「海外投資家への説明の容易さ」等を目的とする企業が多かったと述べている。

【IFRSの任意適用を決定した理由又は移行前に想定していた主なメリットとして1位に順位付けした項目別の回答数】

(出所「IFRS適用レポート」27ページ)

そして、実際のメリットとしても、同じような項目が上位にあがっている。

【IFRSへの移行による主な実際のメリットとして1位に順位付けした項目別の回答数】

(出所「IFRS適用レポート」66ページ)

各社のコメントを見ると、IFRSという「統一的なモノサシ」を適用すること自体がこうしたメリットにつながると解される。

しかし、経営管理やIRの高度化を目的とするのであれば、IFRS適用により自然発生するメリットを狙った「受動的」な対応だけでなく、より積極的にメリットを享受するための「能動的」な取組みが必要である、と筆者は考える。

ここで、経営管理やIRを高度化する施策は様々なものが考えられるが、今回は「決算早期化」というキーワードに焦点を当ててみよう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。