特定役員退職手当等の

実務上の留意点

税理士 柴田 知央

1 退職所得の改正の概要

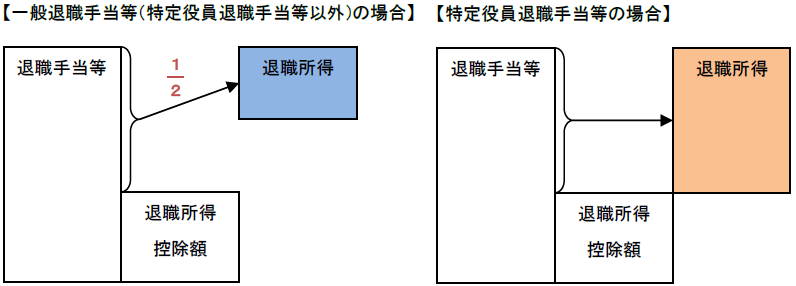

退職所得は、原則、退職手当等から退職所得控除額を控除した後の金額の2分の1が課税対象となる。

しかしながら、平成24年度の税制改正により、特定役員に対する退職手当等(以下「特定役員退職手当等」)については2分の1が廃止され、退職手当等から退職所得控除額を控除した金額が、そのまま課税対象となる。

この改正により、特定役員退職手当等に係る退職所得は、課税対象が従来の倍となるため、税負担が非常に重くなる。

2 いつから適用されるのか

この改正は、平成25年分以後の所得税について適用される。退職所得の収入計上時期は、退職手当等の収入すべきことが確定した日の属する年分の所得となる。

「収入すべきことが確定した日」とは、原則、退職手当等の支給の基因となった退職の日をいう。

役員に支給する退職手当等については、株主総会など権限を有する機関の決議を要するものについては、その役員の退職後、その決議があった日となる。

ただし、その決議において、具体的な支給金額を定めていない場合には、支給金額が具体的に定められた日となるので、注意が必要である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。