《速報解説》

社債の利子について「同族会社との間に法人を介在させた場合」も総合課税(累進税率)の対象に

~令和3年度税制改正大綱~

Profession Journal編集部

利子所得は、利子の支払を受ける際、利子所得の金額に一律15.315%(他に地方税5%)の税率による所得税・復興特別所得税が源泉徴収され、これにより課税関係が完結する源泉分離課税の対象とされている。また、特定公社債(※)の利子については、その支払を受ける際に税率15.315%(他に地方税5%)の税率で所得税・復興特別所得税が源泉徴収されるが、申告分離課税により確定申告をして源泉徴収税額の還付を受けることができる。

(※) 特定公社債とは、国債、地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以前に発行された公社債(同族会社が発行した社債を除く)等の一定の公社債や公社債投資信託等をいう。

このように社債の利子については原則分離課税とされている。

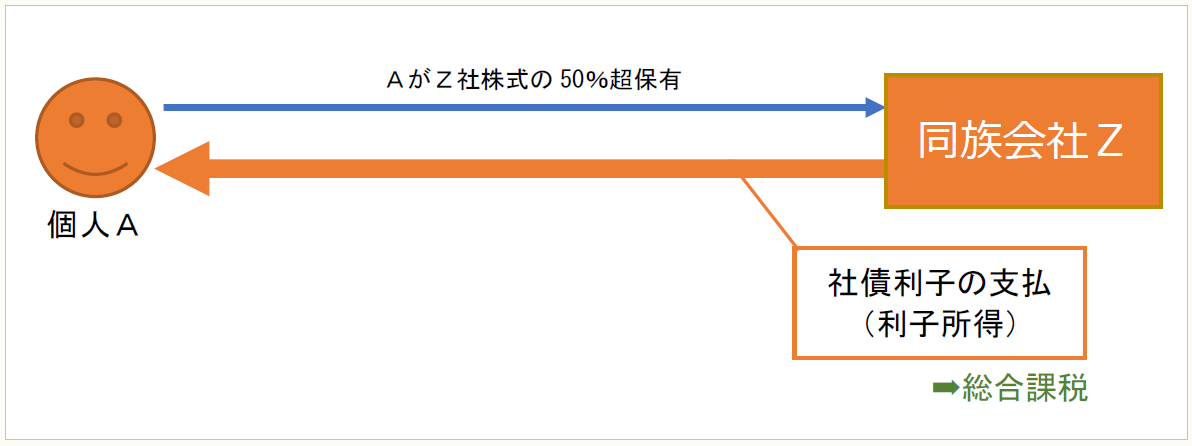

ただし、特定公社債以外の公社債の利子で、その利子の支払をした法人が同族会社に該当するときにおける、その判定の基礎となる一定の株主(「特定個人」という)及びその親族等が支払を受けるものについては、源泉徴収(上記と同様、国税15.315%・地方税5%)が行われた上で、総合課税(累進税率が適用され、最高で国税45.945%・地方税10%)の対象となる(措法3①四、措令1の4③)。

これは、少数株主による会社支配が可能な同族会社について、本来、総合課税(累進税率)が適用されるべき所得(役員報酬等)を、源泉分離課税(一定税率)の適用を受ける利子所得に転換することによって税負担を軽減する事例がみられたため、これを適正化する観点から、平成25年度税制改正によって上記の取扱いとされた(財務省「平成25年度 税制改正の解説」P86)。

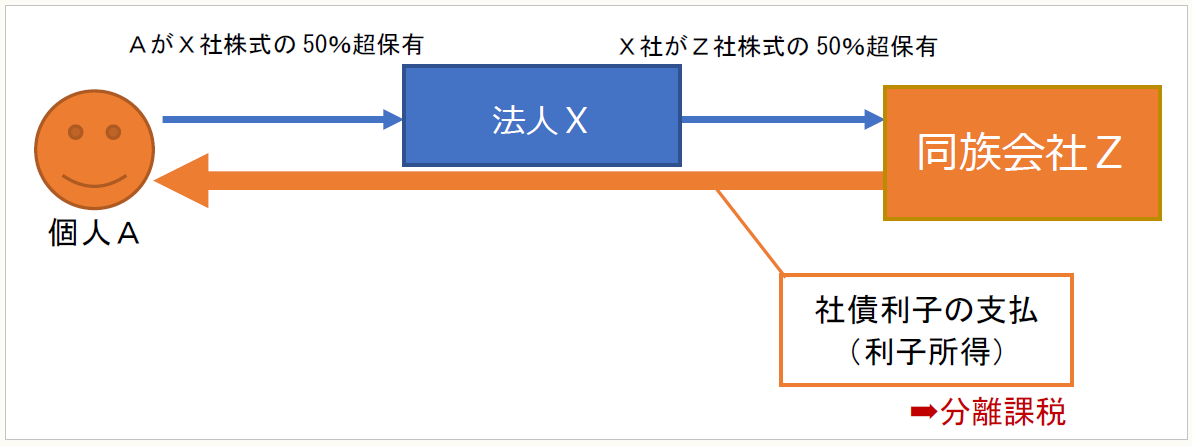

ここで、総合課税の対象となる特定個人及びその親族等(措令1の4③)には法人が含まれていないことから、下図のように個人が同族会社との間に、その個人が支配する法人を介在させることで、総合課税の対象となる所得を分離課税へ転換することが容易となる。

このため、令和3年度税制改正大綱では、同族会社が発行した社債の利子で、その同族会社の判定の基礎となる株主である法人と特殊の関係のある個人及びその親族等が支払を受けるものについて、総合課税の対象とされることが明記された。また、個人及びその親族等が支払を受けるその同族会社が発行した社債の償還金についても、総合課税の対象とされる。

なお上記の「法人と特殊の関係のある個人」とは、法人との間に発行済株式等の50%超の保有関係がある個人等をいう。

この改正は、令和3年4月1日以後に支払を受けるべき社債の利子及び償還金について適用される。

【参考】

租税特別措置法施行令第1条の4第3項〔現行〕

3 法第3条第1項第4号に規定する政令で定める者は、次に掲げる者とする。

一 法第3条第1項第1号に規定する特定公社債以外の公社債の利子の同項第4号に規定する支払の確定した日において、財務省令で定める方法により判定した場合に当該公社債の利子の支払をした法人が法人税法第2条第10号に規定する同族会社に該当することとなるときにおける当該判定の基礎となる同条第14号に規定する株主等として財務省令で定める者(以下この項において「特定個人」という。)

二 特定個人の親族

三 特定個人と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

四 特定個人の使用人

五 前三号に掲げる者以外の者で、特定個人から受ける金銭その他の資産によって生計を維持しているもの

六 前三号に掲げる者と生計を一にするこれらの者の親族

「No.1310 利息を受け取ったとき(利子所得)」

(了)