税理士事務所の労務管理Q&A

【第1回】

「税理士等の士業事務所の社会保険の加入」

特定社会保険労務士 佐竹 康男

税理士事務所等の士業の労務管理は、一般企業と異なる面があります。第1回目は士業の社会保険の加入について解説します。

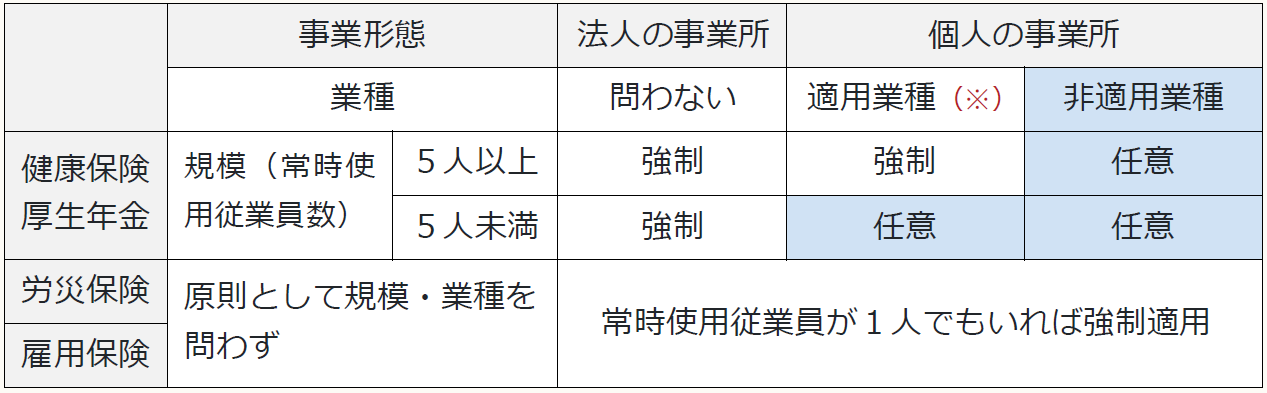

社会保険に加入する場合は、事業所(事務所)が適用事業所になっていなければなりません。

健康保険と厚生年金は、法人と個人では適用事業所の範囲が異なります。

また、個人事業の場合は、常時5人以上の従業員を使用し、適用業種(※)に該当していなければ、適用事業所になりません(下表参照)。

〈社会保険の適用事業所の範囲〉

(※) 製造業、土木建築業、鉱業等の16業種。

Q

税理士事務所で従業員が6名います。現在、従業員は、医療保険は税理士国民健康保険組合に、年金は国民年金に加入しています。年金法の改正により、令和4年10月からは税理士事務所も強制適用事業所になり、健康保険と厚生年金に加入しなければならないと聞いていますが、事務所にとっては費用面での負担が気になります。従業員にはどのようなメリットがあるのでしょうか。また、法人化したときと何か違いはありますか。

A

個人経営の税理士、弁護士、公認会計士、社会保険労務士等の法律・会計業務を取り扱う士業の事務所は、適用業種に該当しないため、従業員の人数に関わりなく健康保険と厚生年金は、強制ではなく任意適用事業所になっていますが、令和4年10月からは士業の事務所も適用業種に含まれることになり、常時5人以上の従業員を使用する個人事務所は強制適用事業所になります。社会保険料は、負担増になりますが、従業員の福利厚生面でのメリットは大きいです。

* * 解 説 * *

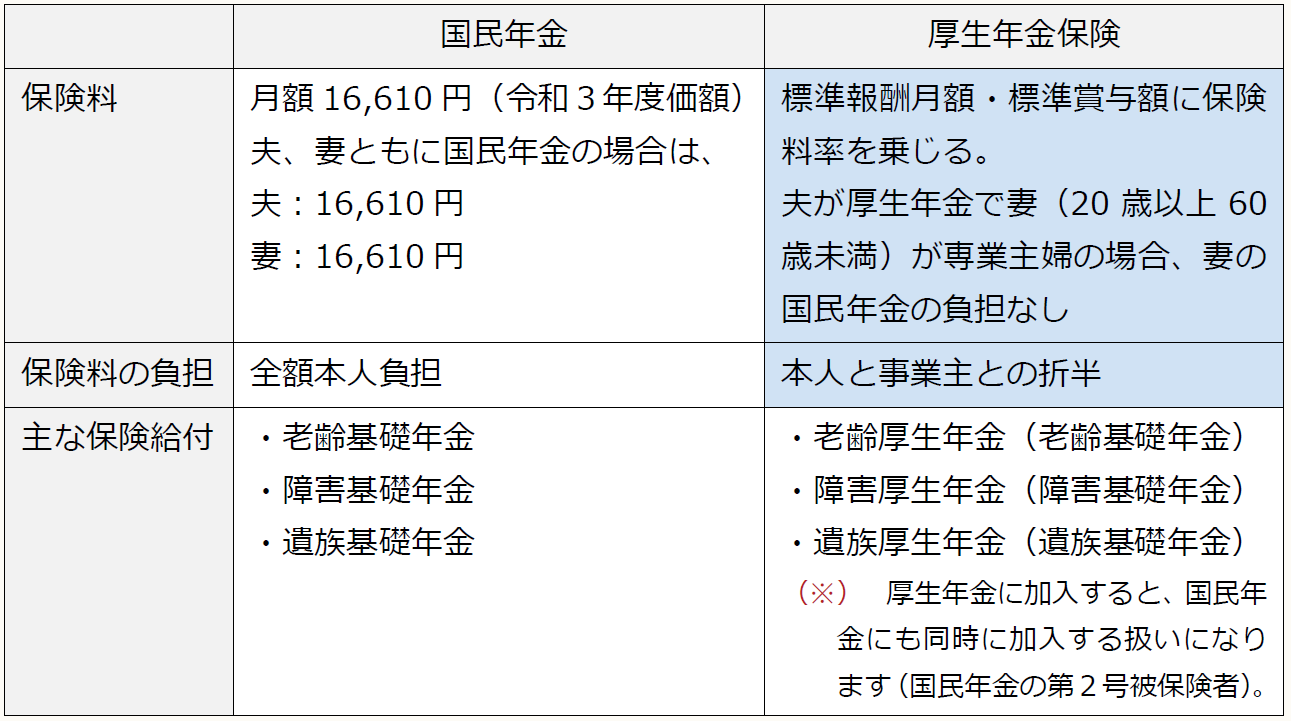

1 健康保険・厚生年金への加入

適用事業所になると、医療保険は健康保険(協会けんぽ)に、年金は厚生年金に加入することになります。現在、医療保険が税理士国民健康保険組合であれば、加入の手続き時に健康保険の適用除外申請を行い、認められれば税理士国民健康保険組合に引き続き加入することも可能です。

2 健康保険・厚生年金に加入するメリット

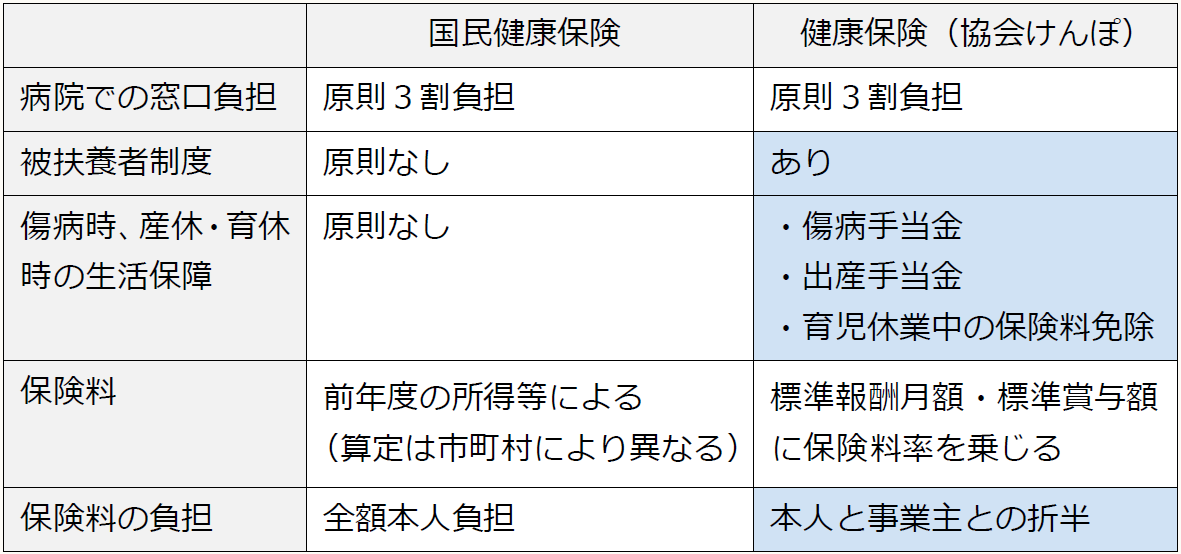

従業員には、給付及び費用の両面にわたって大きなメリットがあります(下表参照)。

(1) 給付面でのメリット

給付面においては、健康保険に加入すると、国民健康保険には原則ない傷病手当金(傷病時の生活保障)、出産手当金(産休時の生活保障)、育児休業期間中の健康保険料・厚生年金保険料免除の制度があります。

年金も厚生年金に加入することにより、将来の年金額は確実に増えます。ただし、国民年金基金に加入していた場合は、脱退しなければなりません。

また、扶養家族がいる場合には、健康保険には被扶養者の制度があり、60歳未満配偶者であれば国民年金第3号被保険者になり、国民年金の保険料の負担がなくなります。

〈医療保険(国民健康保険と健康保険(協会けんぽ)との相違)〉

〈年金保険(国民年金と厚生年金との相違)〉

(2) 費用面でのメリット

費用面においては、国民健康保険より健康保険に加入した方が、保険料は安く済む場合が多いです。

〈国民健康保険料と健康保険料の比較(介護保険料を含む)〉

【45歳、単身、大阪市在住、年収500万円の場合】

- 国民健康保険料(※)⇒月額約45,000円

- 健康保険料⇒月額約25,000円

(※) 税理士国民健康保険組合の場合は、加入していた組合により異なります。

3 事務所の負担(健康保険料・厚生年金保険料)

適用事業所に該当した場合には、従業員の給料(標準報酬)の約15%が健康保険料・厚生年金保険料の事務所負担となります。

したがって、従業員が6名で給料が平均して月額30万円であれば、事務所の負担は月額約27万円になります。

〈保険料の算定〉

- 健康保険料:従業員の標準報酬月額・標準賞与額 × 12.09%(介護保険料含む、大阪府)× 1/2

- 厚生年金保険料:従業員の標準報酬月額・標準賞与額 × 18.3% × 1/2

- 子供子育て拠出金:従業員の厚生年金の標準報酬月額・標準賞与額 × 0.36%

4 法人化した場合

事務所を法人化した場合、従業員にとっては個人事業が適用事業所になったときと変わりませんが、個人事業の場合は、代表者である所長は、健康保険・厚生年金に加入することはできませんが、法人になれば所長(法人から報酬を得ている場合)も含めて加入することができます。

5 留意点

常時従業員5人未満の事務所であれば、改正の影響を受けませんが、例えば、正社員3人(加入の対象者)とパート従業員(非加入対象者)2名を常時使用している場合は、常時5人以上の計算になります。常時従業員数は、「加入すべき従業員の数」ではありませんので注意が必要です。

また、適用事業所でありながら、所定の手続きを取らなかった場合は、適用事業所であると認められる事務所に対して、立入検査等が行われることがありますので、適用事業所に該当したときは、直ちに手続きをしてください。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。