居住用賃貸建物の取得等に係る

消費税の仕入税額控除制度の適正化

-令和2年度税制改正-

【第1回】

「改正の背景と改正前の取扱い」

税理士 石川 幸恵

はじめに

令和2年度税制改正では、居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化が図られた(改正概要については下記拙稿を参照されたい)。

本連載では、改正法令・通達に基づいて、居住用賃貸建物の取得等に係る消費税の取扱いがどのように変わったかを解説する。

1 改正の背景

改正前は、金などの投資商品の取引を繰り返すこと等により課税売上割合を嵩上げし、居住用賃貸建物の取得に係る消費税相当額の還付を受けるという以下の節税スキームが問題視されていた。

(1) 居住用賃貸建物に係る課税仕入れ等の税額の取扱い(改正前)

居住用賃貸建物の取得は、その他の資産の譲渡等にのみ要する課税仕入れであり、仕入税額控除できない。ただし、仕入控除税額の計算を比例配分法(※)によれば、課税仕入れ等の税額の全額控除、あるいは課税売上割合を乗じて計算した金額の控除が可能となる。

(※) 比例配分法とは、個別対応方式において課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れ等の税額に課税売上割合を乗じて計算する方法、又は一括比例配分方式をいい、全額控除される場合を含む(消法33②)。

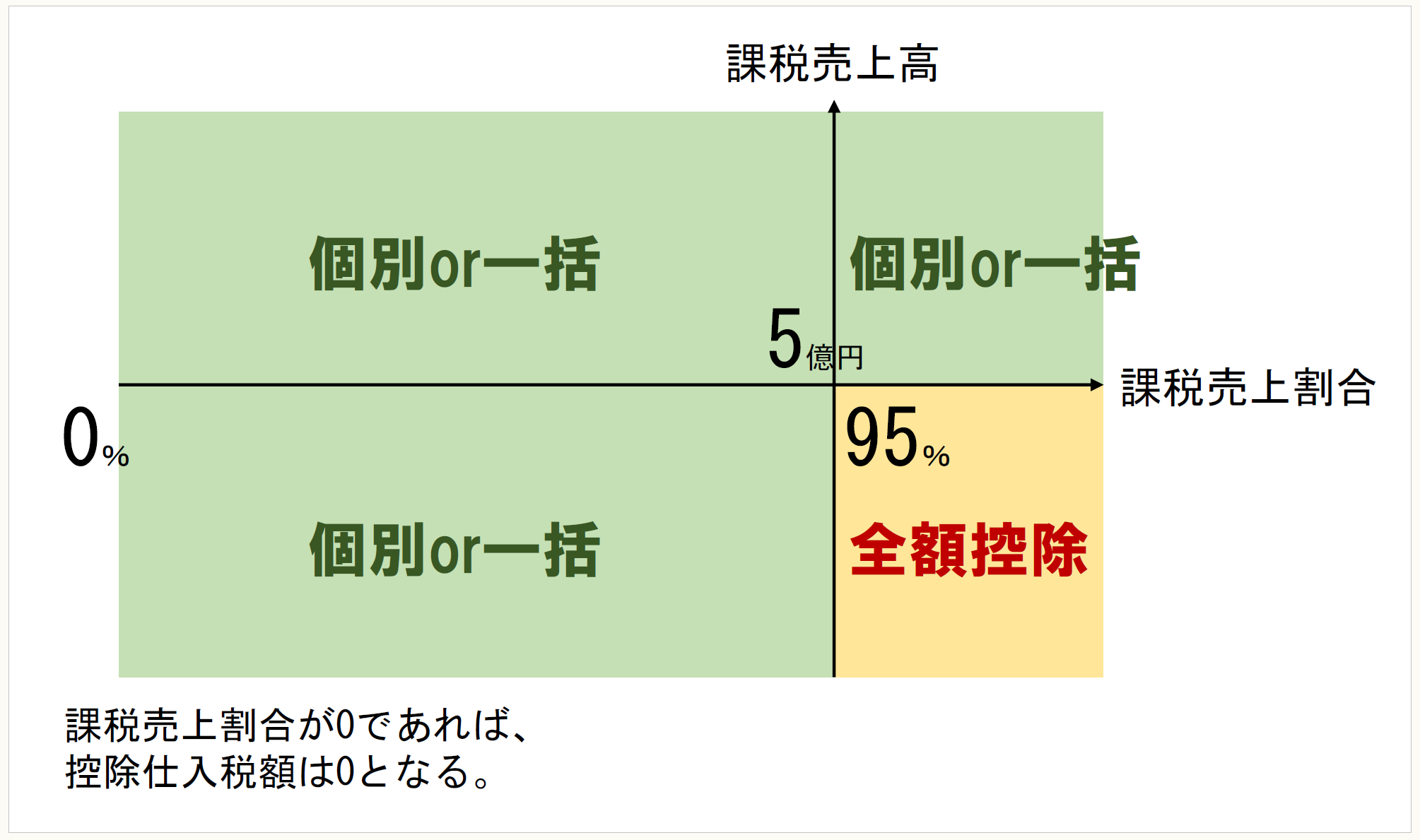

全額控除できる要件は、課税売上高5億円以下かつ課税売上割合95%以上である(下図参照)。

〈マトリックス図〉

(2) 節税スキーム

① 居住用賃貸建物を取得した課税期間

金の売買は消費税の課税取引である。金売買を繰り返すこと等により課税売上割合を嵩上げして、居住用賃貸建物に係る課税仕入れ等の税額の還付を受ける。

② 課税売上割合の著しい変動への対策

課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入れに係る消費税額の調整(消法33)の要件に該当しないよう、金売買を第三年度の課税期間まで継続する。

(3) 改正の概要

改正により、居住用賃貸建物の取得等に係る仕入税額控除が制限された。併せて、取得等の日の属する課税期間の初日以後3年以内に課税業務用に転用した場合、又は譲渡した場合のために、居住用賃貸建物の取得等に係る消費税額の調整計算が設けられた。

注意したいのは、この居住用賃貸建物に、自らの賃貸事業の用に供する建物のほか、棚卸資産も含まれるという点である。

なお、改正内容の詳細は次回以降解説する。

2 改正前の取扱い

以下では、改正前における居住用賃貸建物の取得時、用途変更時の取扱いを確認しておく。

(1) 居住用賃貸建物を取得した課税期間

① 自己の賃貸事業用としての取得

上記1(1)のとおり、個別対応方式によって計算すれば、その他の資産の譲渡等にのみ要するものとして、仕入控除税額はない。比例配分法によれば、課税仕入れ等の税額の全額、あるいは課税売上割合を乗じて計算した金額が控除される。

② 棚卸資産としての取得又は建設

棚卸資産である居住用賃貸建物に係る課税仕入れ等の税額は、個別対応方式によれば、課税資産の譲渡等にのみ要するものとして、全額控除できる。

(2) 翌課税期間以後に用途を変更した場合

① 自己の賃貸用として取得した建物

(イ) 課税賃貸用に供した場合

居住用賃貸建物に係る課税仕入れ等の税額について、個別対応方式によりその他の資産の譲渡等にのみ要するものとして、仕入控除税額がないこととした場合には、非課税業務用から課税業務用に転用した場合の消費税額の調整(消法35)の規定が適用される。

調整額は以下の通り、課税仕入れの日から転用までの期間に応じて計算される。

(ⅰ) 課税仕入れの日から1年を経過する日までの期間

⇒ 課税仕入れ等の税額に相当する消費税額

(ⅱ) (ⅰ)の翌日から同日以後1年を経過する日までの期間

⇒ 課税仕入れ等の税額の3分の2に相当する消費税額

(ⅲ) (ⅱ)の翌日から同日以後1年を経過する日までの期間

⇒ 課税仕入れ等の税額の3分の1に相当する消費税額

(ロ) 譲渡した場合

譲渡により課税売上が生じるが、居住用賃貸建物の取得に係る課税仕入れ等の税額について、非課税業務用から課税業務用に転用した場合の消費税額の調整(消法35)の規定の適用はない。

ここでTAINS(タインズ)に収録されている「消事例4064 第10 仕入税額控除 10-225 非課税業務用調整対象固定資産を譲渡した場合の取扱い(消費税審理事例検索システム (平成12年)国税庁消費税課)」(「消費事例004064」で検索)では、以下のような記載がある。

「課税資産の譲渡等に係る業務に供した」とは、(中略)調整対象固定資産を自ら引き続き保持し、課税資産の譲渡等にのみ要する業務に供したことをいうから、当該調整対象固定資産を譲渡した場合は、その譲渡が課税資産の譲渡等に該当するときであっても、同条(消費税法第35条:筆者注)の規定は適用されない。

② 棚卸資産として取得した建物

消費税額の調整の適用はない。前出の消費事例004064には、棚卸資産についても記載がある。

分譲用のマンションを取得し、仕入控除税額の計算を個別対応方式により行った揚合において、取得後3年以内に賃貸用(住宅用)に供した場合であっても、取得時において棚卸資産であるときは、当該資産は調整対象固定資産に該当しないことから、法第34条《課税業務用調整対象固定資産を非課税業務用に転用した場合の仕入れに係る消費税額の調整》の規定は適用されない。

取得時に棚卸資産であるときは、調整対象固定資産に該当しないためである。

3 居住用賃貸建物に関する裁判例(東京地判平成30年(行ウ)第2号)

裁判で争われている次の取引についても、改正後は取扱いが明瞭になると考えられる。

(1) 概要

販売目的で行った課税仕入れである建物の購入のうち、購入時にその全部又は一部が住宅用として賃貸されている建物に係るものの仕入控除税額の計算方法が争われた。

販売という最終目的のためものとして、個別対応方式における「課税資産の譲渡等にのみ要するもの」(納税者の主張)、賃料収入と販売の両方の売上のためのとして「課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れに該当するもの」(国の主張)のいずれに当たるかが争点である。

令和元年10月11日、東京地方裁判所は「課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入れに該当する」と判示した。

本稿執筆現在、控訴中である。

(2) 改正税法が施行された後(令和2年10月1日以後)の取扱い

棚卸資産としての取得あっても、所有している間、住宅の貸付けの用に供していれば、居住用賃貸建物に該当し、仕入税額控除できない。販売した課税期間において、仕入控除税額の調整をすることになる。

消費税法基本通達11-7-1(住宅の貸付けの用に供しないことが明らかな建物の範囲)新設

居住用賃貸建物は、住宅の貸付け(法別表第一第 13 号《住宅の貸付け》に掲げる住宅の貸付けをいう。以下この節において同じ。)の用に供しないことが明らかな建物(その附属設備を含む。以下この節において同じ。)以外の建物であることが要件となるが、「住宅の貸付けの用に供しないことが明らかな建物」とは、建物の構造及び設備の状況その他の状況により住宅の貸付けの用に供しないことが客観的に明らかなものをいい、例えば、次に掲げるようなものがこれに該当する。

(1) 建物の全てが店舗等の事業用施設である建物など、建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物

(2) 旅館又はホテルなど、旅館業法第2条第1項《定義》に規定する旅館業に係る施設の貸付けに供することが明らかな建物

(3) 棚卸資産として取得した建物であって、所有している間、住宅の貸付けの用に供しないことが明らかなもの

〔凡例〕

消法・・・消費税法

消令・・・消費税法施行令

消基通・・・消費税法基本通達

R2所法等附・・・所得税法等の一部を改正する法律(令和2年法律第8号)附則

(例)消法30⑩・・・消費税法第30条第10項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。