5%・8%税率が混在する消費税申告書の作成手順

【第5回】

「一括比例配分方式による具体例」

アースタックス税理士法人

税理士 島添 浩 (監修)

税理士 小嶋 敏夫(執筆)

今回は一括比例配分方式を採用している事業者の確定申告書及び付表の記載方法を具体例に従って解説する。

なお、一括比例配分方式を採用した場合には、その課税期間の初日から2年を経過する日までの間に開始する各課税期間において一括比例配分方式を継続して適用しなければならないので注意が必要である。

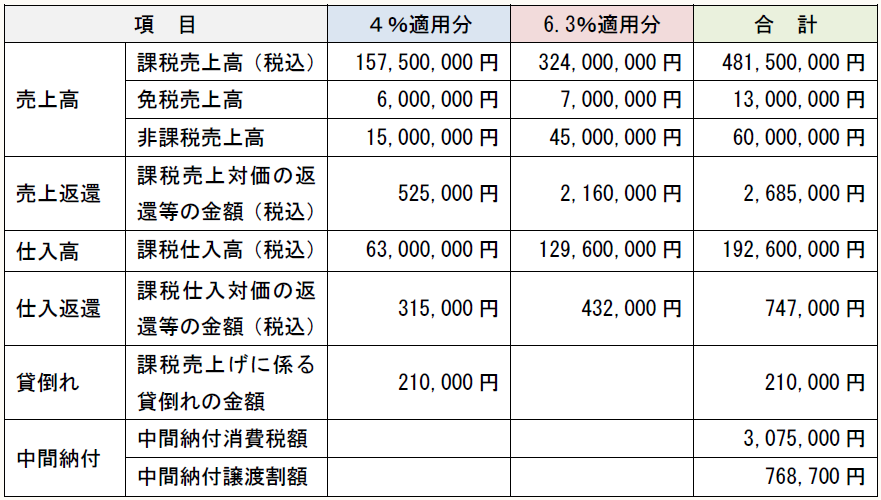

設 例

C株式会社の当課税期間(平成26年1月1日~平成26年12月31日)の課税売上高等の状況は以下のとおりである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。