生産性向上設備投資促進税制の実務

【第1回】

「先端設備の要件」

税理士法人オランジェ 代表社員

税理士 石田 寿行

はじめに

昨年(平成25年)10月1日に「民間投資活性化等のための税制改正大網」が決定され、消費税率引上げに伴う駆け込み需要や反動減リスクに対応するとともに、民間投資を活性化させるための税制措置等については、通常の年度改正から切り離して前倒しで決定するとされ、「生産性の向上につながる設備投資を促進するための税制措置」(以下、生産性向上設備投資促進税制)が創設された。

本連載では、生産性向上設備投資促進税制(措法42の12の5)について、要件の確認から手続面までを解説する。

1 制度の概要

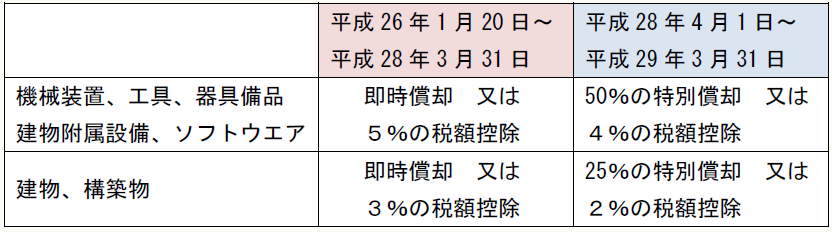

青色申告書を提出する法人が、産業競争力強化法施行の日(平成26年1月20日)から平成29年3月31日までに生産等設備を構成する「先端設備」及び「生産ラインやオペレーションの改善に資する設備」で一定の規模以上のものの取得等をして、国内にあるその法人の事業の用に供した場合には、特別償却又は税額控除の選択適用ができる。

ただし、税額控除における控除額は、当期の法人税額の20%を上限とする。

特別償却の割合、税額控除の割合は以下の通りである(措法42の12の5①②⑦⑧)。

(注) 平成26年4月1日前に終了する事業年度において産業競争力強化法施行日(平成26年1月20日)から平成26年3月31日までの間に対象資産の取得をした場合には、平成26年4月1日を含む事業年度において特別償却又は税額控除ができる(措法42の12の5③⑨)。

2 対象設備

具体的な対象設備は、

(1) 先端設備

(2) 生産ラインやオペレーションの改善に資する設備

の大きく2つに分類される(産強法2、経産規5)。

今回は「先端設備」について解説し、「生産ラインやオペレーションの改善に資する設備」については次回取り上げる。

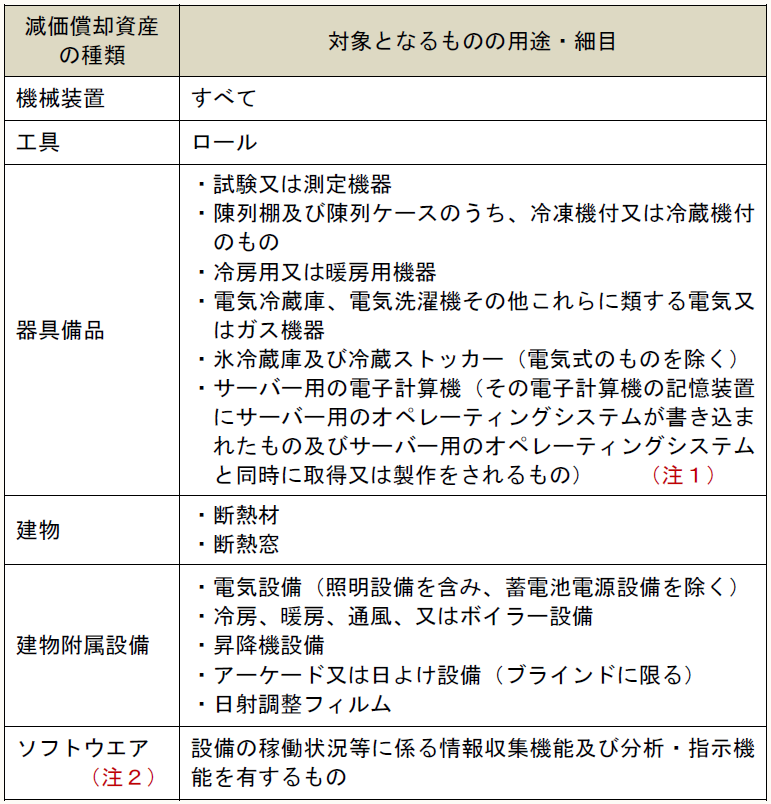

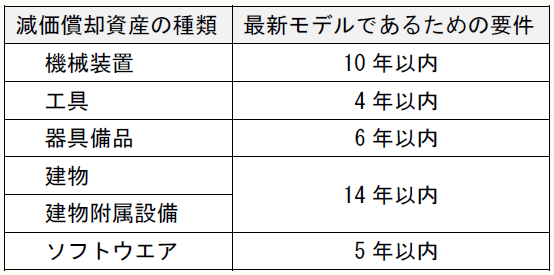

3 先端設備の要件

対象となる設備は以下のものであり、後述する3つの要件(最新モデル要件・生産性向上要件・最低取得価額要件)をすべて満たすものをいう。

(注1) サーバー用の電子計算機については、中小企業者等(情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の情報提供を行う事業を行う法人を除く)が取得又は製作をするものに限る。

(注2) ソフトウエアについては、中小企業者等が取得又は製作をするものに限る。

(1) 最新モデル要件

最新モデルであること。

「最新モデル」とは各メーカーの中で、下記のいずれかのモデルをいう。

① 一定期間内(下表参照)に販売が開始されたもので、最も新しいモデル

② 販売開始年度が取得等をする年度及びその前年度であるモデル

* * *

〈最新モデル要件の具体的事例〉

【前提条件:2014年に対象資産を取得】

◆2008年に販売を開始した器具備品(最新モデルは発売されていない)

→6年以内に販売が開始された。最新モデル要件を満たす。

◆2013年に販売を開始した機械装置(2014年に最新モデルが販売開始)

→2014年に販売されたものが最新モデルだが、販売開始年度が取得等をする前年度であるため最新モデル要件を満たす。

◆2012年に販売を開始した機械装置(2014年に最新モデルが販売開始)

→最新モデルでなく、販売開始年度が取得等をする年度及び前年度でないため、最新モデル要件を満たさない。

◆2005年に販売を開始した器具備品(最新モデルは発売されていない)

→最新モデルだが、販売開始から6年を超えているため最新モデル要件を満たさない。

(2) 生産性向上要件

●旧モデル(最新モデルの一世代前モデル)と比較して、「生産性」が年平均1%以上向上しているものであること。ただし、ソフトウエアについては、この生産性向上要件は不適用。

●「生産性」の指標については、「単位時間当たりの生産量」「精度」「エネルギー効率」等、メーカーの提案を元に、各工業会がその設備の性能を評価する指標として妥当であるかを判断する。

●あくまで比較するのは同メーカー内での新モデル・旧モデルのみであり、他メーカーとの比較や、ユーザーが元々使用していたモデルとの比較は行わない。

●特注品であっても、カスタムのベースとなる汎用モデルや中核的構成品がある場合は、そのベースとなる旧モデルとの比較を行う。

◆ ◆ ◆

〈生産性向上要件の具体的手続〉

(ア) 生産性向上設備投資促進税制の適用を受けようとする法人又は事業主(以下「設備ユーザー」という)が行う手続

設備ユーザーが行う手続は、当該設備を生産した機器メーカー等(以下「設備メーカー」という)に証明書の発行を依頼し、税務申告の際に確定申告書に証明書を添付する。

(イ) 設備メーカーが行う手続

設備メーカーは、証明書(サンプル)及びチェックシート(サンプル)に必要事項を記入の上、当該設備を担当する工業会等(工業会一覧表)の確認を受ける。

工業会等は証明書の発行にあたり、必要に応じて設備メーカーから裏付けとなる資料等を取り寄せ、証明書及びチェックシートの記入内容を確認の上、設備メーカーに証明書を発行する。

工業会等から証明書の発行を受けた設備メーカーは、依頼があった設備メーカーに証明書を転送する。

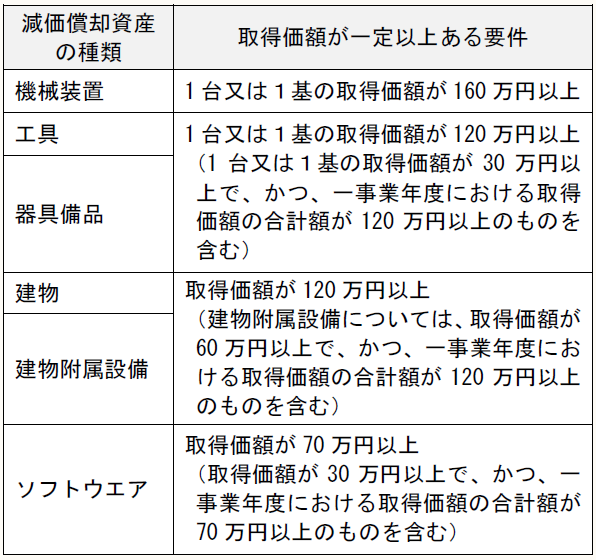

(3) 最低取得価額要件

●最低取得価額以上のものであること(下記参照)。

●工具、器具備品、建物附属設備及びソフトウエアについては、単品価額での要件に準ずるものとして、年度合計での要件を設定。

●単品とは、機械装置、工具、器具備品においては1台又は1基、建物、建物附属設備、構築物、ソフトウエアにおいては一の設備を指す。

〔凡例〕

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

措通・・・租税特別措置法関係通達

産強法・・・産業競争力強化法

経産規・・・経済産業省関係産業競争力強化法施行規則

(例)措令27の12の5②一・・・租税特別措置法施行令第27条の12の5第2項第1号

(了)

「生産性向上設備投資促進税制の実務」は、隔週で掲載されます。