法人税改革の行方

【第1回】

「政府税制調査会での論点」

慶應義塾大学経済学部教授

土居 丈朗

※本連載において意見にわたる部分は、あくまで筆者の個人的見解であって、筆者が関わる組織や会議等を代表するものではない。

第2次安倍晋三内閣は、6月24日に、「経済財政運営と改革の基本方針2014~デフレから好循環拡大へ~」を閣議決定した。いわゆる「骨太の方針」である。

「骨太の方針」には、法人税率引下げが盛り込まれた。その中で、

数年で法人実効税率を20%台まで引き下げることを目指す。この引下げは、来年度から開始する。

と明記された。

これとほぼ並行して、政府税制調査会でも、6月27日に、「法人税の改革について」を取りまとめた。政府税制調査会では、法人課税ディスカッショングループを設けて、3月12日から議論を進めてきた。筆者もその一委員として議論に参加した。

本連載では、今年上半期の法人税改革の議論について整理するとともに、今年末の取りまとめに向けての課題を明らかにしたい。

* * *

今年上半期の議論の基本線は、法人実効税率は引き下げたいが、それに伴う税収減を何ら補いなく引き下げては、わが国の財政収支改善に逆行するから、税率を引き下げたことに伴う税収減は予め代替財源を用意してから行う、というものだった。政府税制調査会の「法人税の改革について」にも

恒久減税である以上、恒久財源を用意することは鉄則である。

と明記されている。

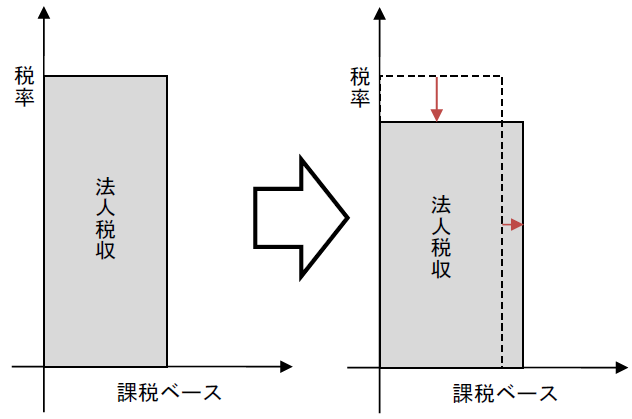

法人税制の中だけで考えたとき、単純にいえば、縦軸に「税率」、横軸に「課税ベース」の大きさを目盛りに取ったイメージでいうと、長方形の面積が法人税収となる。

そこで、課税ベースを見直せば、横軸方向の課税ベースが少し広がり、縦長だった長方形の面積がより横長になる形で、税率引下げに伴う税収減が補える。

ただ、法人税の中だけで、税率を引き下げた分の代替財源を探すとなると、法人税に負担を課し続けるという構造は何ら変わらないことになる。これでは、法人実効税率を引き下げても、国際的に、日本政府が日本国内で活動する企業行動の足かせをなくそうとしているようには見られないだろう。最終的には、法人税がネットで減税となりかつ財政健全化にも支障をきたさないようにするには、所得税など他税目で代替財源を確保することも強く意識せざるを得ないだろう。

とはいえ、今年上半期の議論は、どれを代替財源としていくら捻出できるかという定量的な話はなく、ひとまず法人税の課税ベースで見直す余地のあるところはどこかに焦点を絞って議論が進められた(もちろん、政府税制調査会では、社会保障財源となる消費税を除く所得税などの他税目についても視野を広げて議論はしており、「法人税の改革について」にもその旨が盛り込まれている)。

本連載は、次回以降、今年上半期の議論を振り返り、法人税での課税ベースの見直しに関わるところを中心に、詳説したい。主な論点は、

◆欠損金の繰越控除での控除割合縮小と繰越期間延長

◆受取配当の益金不算入割合の引下げ

◆租税特別措置の見直し

◆減価償却方法の定率法から定額法への変更

◆法人事業税での付加価値割の適用拡大

である。

(了)