法人税改革の行方

【第2回】

「欠損金の繰越控除と減価償却」

慶應義塾大学経済学部教授

土居 丈朗

※本連載において意見にわたる部分は、あくまで筆者の個人的見解であって、筆者が関わる組織や会議等を代表するものではない。

本連載は、今回以降、法人税での課税ベースの見直しに関わるところを詳説したい。今回は、欠損金の繰越控除と減価償却を取り上げる。

前回も述べたように、法人実効税率引下げを優先するという大局観から見れば、できるだけ企業行動に悪影響が及びにくい形で課税ベースを拡大することで代替財源を捻出することが望まれる。

《欠損金の繰越控除の控除割合縮小と繰越期間延長》

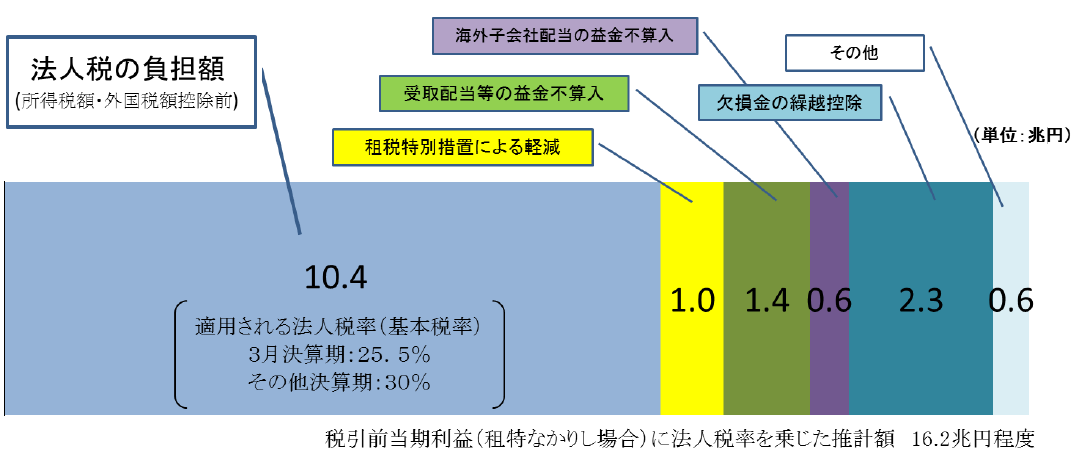

さて、欠損金の繰越控除は、法人税の課税ベースが小さくなっている要因の中で最も大きい。図1によると、2012年度で欠損金の繰越控除による法人税の減収額は2.3兆円に上る。

図1[法人税額(国税)と税引き前利益の関係(平成24年度)]

(政府税制調査会第2回法人課税ディスカッショングループ「財務省資料〔課税ベースの拡大等〕」(2014年3月31日))

欠損金の繰越控除は、企業がゴーイング・コンサーンである限り認めるべきものである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。