中小企業事業主のための

年金構築のポイント

【第13回】

「個人事業主の年金と国民年金基金」

特定社会保険労務士 古川 裕子

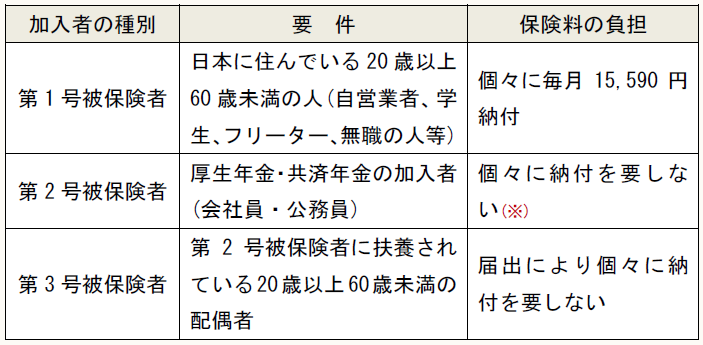

1 国民年金の加入者と保険料

【第1回】で述べたように、国民年金の加入者には、「第1号被保険者」「第2号被保険者」「第3号被保険者」の3種類の種別があり、保険料の負担の仕方が異なる。

第1号被保険者は、国民年金の保険料として毎月15,590円を支払わなければならないが、第2号被保険者と第3号被保険者は、第2号被保険者が支払う厚生年金保険の保険料に国民年金の保険料が含まれており、国民年金の保険料として、第1号被保険者のように個々に納付することを要しない。

(【第1回】掲載図)

(※) 厚生年金保険等の保険料の一部が国民年金にまわっている(基礎年金拠出金という)。

2 老齢基礎年金と付加年金

個人事業主等の第1号被保険者は、保険料を支払った月に応じて年金額が決まる。老齢基礎年金として、40年間納付すれば、満額780,100円(27年度価額)の年金が受給できる。

また、本来の保険料の他に、付加保険料(月額400円)を支払えば、付加年金が老齢基礎年金に上乗せして支給される。付加年金の額は、「200円×付加保険料納付期間の月数」で計算され、加入月数は問わない。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。