相続空き家の特例 [一問一答]

【第1回】

「「3,000万円特別控除」と「相続空き家の特例」の適用要件の主な相違点」

-相続空き家の特例の適用要件の概要-

税理士 大久保 昭佳

◆連載開始にあたって◆

居住用財産を譲渡した場合の課税の特例については、その代表格の措置法第35条第1項を『居住用財産の譲渡所得3,000万円特別控除[一問一答]』として、また、措置法第36条の2を『特定居住用財産の買換え特例[一問一答]』として本誌上に掲載いたしました。

今回は、相続後の古い空き家が放置され周辺の生活環境に悪影響を及ぼすことを未然に防止するなどの観点から、平成28年度税制改正で創設された措置法第35条第3項の「被相続人の居住用財産に係る譲渡所得の特別控除の特例」について、その適用にあたって迷いがちとなる譲渡ケース等を想定した質疑応答事例を作成し、『相続空き家の特例[一問一答]』として同特例を説明していきます。

Q

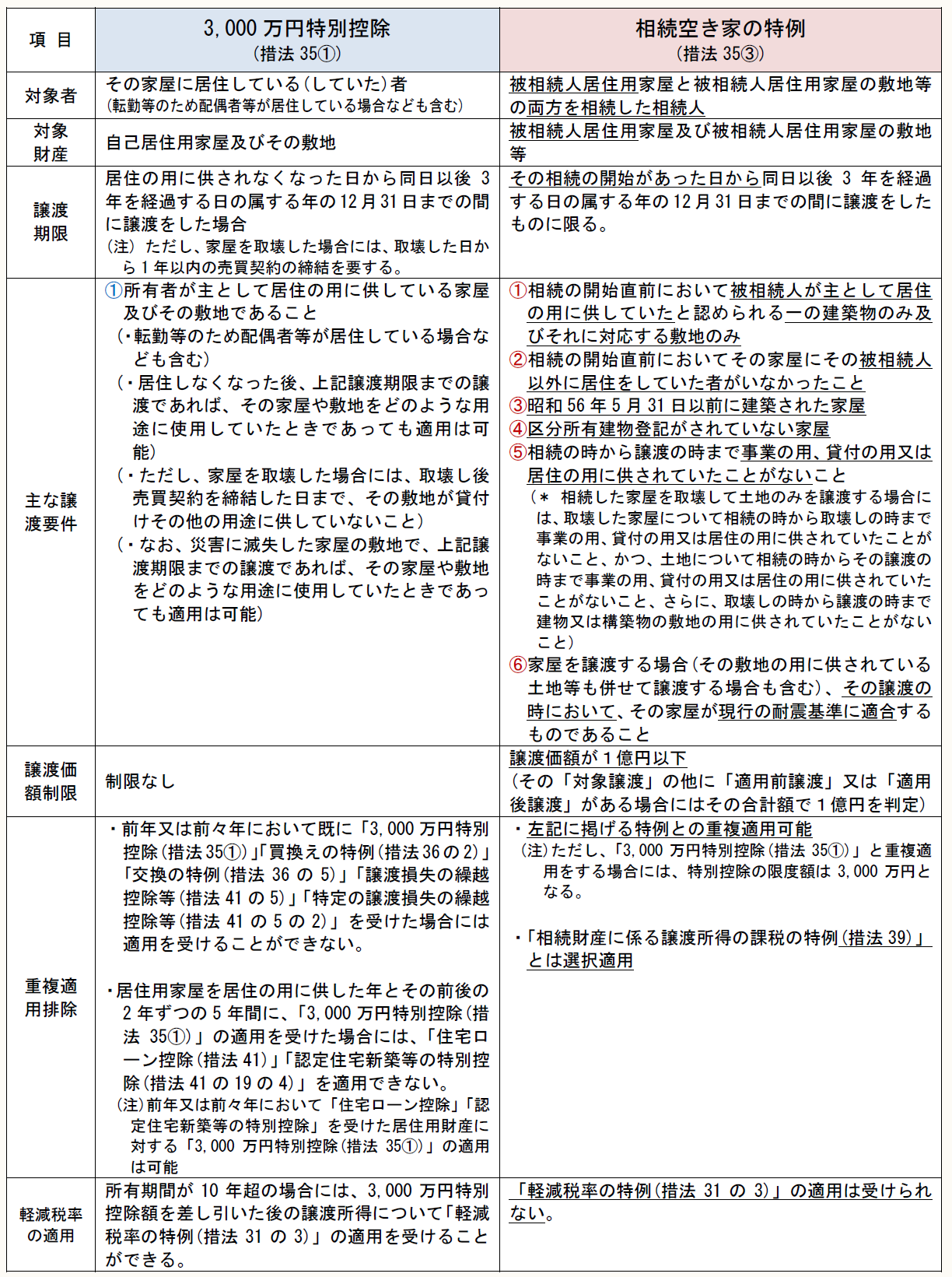

「3,000万円特別控除(措法35①)」と「相続空き家の特例(措法35③)」の適用要件の主な相違点について説明してください。

A

適用要件ごとの主な相違点について比較すると次のとおりです。

▷対象者

〈3,000万円特別控除(措法35①)〉

その家屋に居住している(していた)者

(転勤等のため配偶者等が居住している場合なども含む)

〈相続空き家の特例(措法35③)〉

被相続人居住用家屋と被相続人居住用家屋の敷地等の両方を相続した相続人

▷対象財産

〈3,000万円特別控除(措法35①)〉

自己居住用家屋及びその敷地

〈相続空き家の特例(措法35③)〉

被相続人居住用家屋及び被相続人居住用家屋の敷地等

▷譲渡期限

〈3,000万円特別控除(措法35①)〉

居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡をした場合

(注) ただし、家屋を取り壊した場合には、取り壊した日から1年以内の売買契約の締結を要する。

〈相続空き家の特例(措法35③)〉

その相続の開始があった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡をしたものに限る。

▷主な譲渡要件

〈3,000万円特別控除(措法35①)〉

① 所有者が主として居住の用に供している家屋及びその敷地であること

(・転勤等のため配偶者等が居住している場合なども含む)

(・居住しなくなった後、上記譲渡期限までの譲渡であれば、その家屋や敷地をどのような用途に使用していたときであっても適用は可能)

(・ただし、家屋を取り壊した場合には、取壊し後売買契約を締結した日まで、その敷地が貸付けその他の用途に供していないこと)

(・なお、災害に滅失した家屋の敷地で、上記譲渡期限までの譲渡であれば、その家屋や敷地をどのような用途に使用していたときであっても適用は可能)

〈相続空き家の特例(措法35③)〉

① 相続の開始直前において被相続人が主として居住の用に供していたと認められる一の建築物のみ及びそれに対応する敷地のみ

② 相続の開始直前においてその家屋にその被相続人以外に居住をしていた者がいなかったこと

③ 昭和56年5月31日以前に建築された家屋

④ 区分所有建物登記がされていない家屋

⑤ 相続の時から譲渡の時まで事業の用、貸付の用又は居住の用に供されていたことがないこと

(* 相続した家屋を取り壊して土地のみを譲渡する場合には、取り壊した家屋について相続の時から取壊しの時まで事業の用、貸付の用又は居住の用に供されていたことがないこと、かつ、土地について相続の時からその譲渡の時まで事業の用、貸付の用又は居住の用に供されていたことがないこと、さらに、取壊しの時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと)

⑥ 家屋を譲渡する場合(その敷地の用に供されている土地等も併せて譲渡する場合も含む)、その譲渡の時において、その家屋が現行の耐震基準に適合するものであること

▷譲渡価額制限

〈3,000万円特別控除(措法35①)〉

制限なし

〈相続空き家の特例(措法35③)〉

譲渡価額が1億円以下

(その「対象譲渡」の他に「適用前譲渡」又は「適用後譲渡」がある場合にはその合計額で1億円を判定)

▷重複適用排除

〈3,000万円特別控除(措法35①)〉

・前年又は前々年において既に「3,000万円特別控除(措法35①)」「買換えの特例(措法36の2)」「交換の特例(措法36の5)」「譲渡損失の繰越控除等(措法41の5)」「特定の譲渡損失の繰越控除等(措法41の5の2)」を受けた場合には適用を受けることができない。

・居住用家屋を居住の用に供した年とその前後の2年ずつの5年間に、「3,000万円特別控除(措法35①)」の適用を受けた場合には、「住宅ローン控除(措法41)」「認定住宅新築等の特別控除(措法41の19の4)」を適用できない。

(注) 前年又は前々年において「住宅ローン控除」「認定住宅新築等の特別控除」を受けた居住用財産に対する「3,000万円特別控除(措法35①)」の適用は可能

〈相続空き家の特例(措法35③)〉

・上に掲げる特例との重複適用可能

(注) ただし、「3,000万円特別控除(措法35①)」と重複適用をする場合には、特別控除の限度額は3,000万円となる。

・「相続財産に係る譲渡所得の課税の特例(措法39)」とは選択適用

▷軽減税率の適用

〈3,000万円特別控除(措法35①)〉

所有期間が10年超の場合には、3,000万円特別控除額を差し引いた後の譲渡所得について「軽減税率の特例(措法31の3)」の適用を受けることができる。

〈相続空き家の特例(措法35③)〉

「軽減税率の特例(措法31の3)」の適用は受けられない。

上記の内容を対比表としてまとめると、次のようになります。

※画像をクリックすると、別ページでPDFファイルが開きます。

●○●○解説○●○●

平成28年度税制改正により、被相続人の居住用財産に係る譲渡所得の特別控除の特例(以下、本連載では「相続空き家の特例」という)が創設され、被相続人居住用家屋及び被相続人居住用家屋の敷地等を相続した場合に一定の要件に該当する譲渡は、租税特別措置法第35条第1項《居住用財産の譲渡所得の特別控除》(以下、本連載では「3,000万円特別控除」という)に規定する居住用財産を譲渡した場合に該当するものとみなすこととされました。

「相続空き家の特例」は、いわゆる旧耐震基準(昭和56年5月31日以前の耐震基準)の下で建築された相続後の古い空き家の増加を抑制することを目的として創設されていることから、その適用要件について「3,000万円特別控除」と対比してみると、改めて全く新しい特例の創設であることに気づかされます。

被相続人居住用財家屋及び被相続人居住用家屋の敷地等に係る遺産分割や相続開始日前後のその利用状況等は多様多種にわたることから、本特例の適用にあたっては慎重な判定が要されるところと考えます。

【第2回】以降から、その適用要件に係る詳細を一問一答形式により解説していきます。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。