2013年12月12日公開分の改訂記事

2013年12月12日に公開した旧記事について、マイナンバー制度に対応した内容への改訂を行いました。

居住用財産の譲渡所得

3,000万円特別控除

[一問一答]

【第10問:2017年12月改訂】

「住民票の住所と実際の住所が異なる場合」

-居住用財産の範囲-

税理士 大久保 昭佳

Q

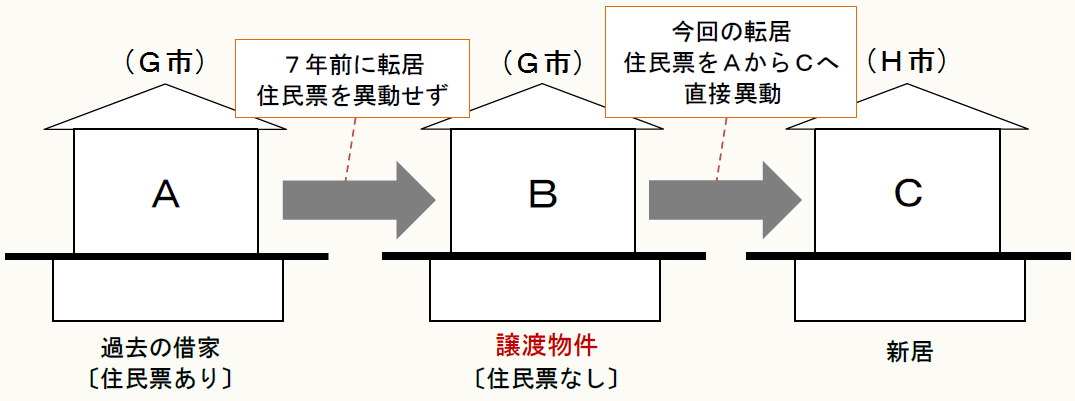

Xは7年前に、G市にある中古住宅Bを購入し、それ以来Bに住んでいましたが、今回このBを売却して、H市の新居Cへ転居しました。

Xは、Bを購入する3年ほど前から同じG市の借家Aで生活をしており、7年前に同市内のBに転居したのですが、住民票を異動せずにそのままにしておいたので、今回のCへの転居にあたっては、従前の借家A時代の住民票上の住所から直接C(H市)への転居という形をとりました。

このため、譲渡契約締結日の前日における住民票に記載されていた住所と売却した居住用家屋の住所と異なります。

この場合、「3,000万円特別控除(措法35)」の特例を受けることができるでしょうか?

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。