居住用財産の譲渡所得

3,000万円特別控除

[一問一答]

【第4問】

「家屋の持分とその土地の持分が異なる場合」

-居住用財産の範囲-

税理士 大久保 昭佳

Q

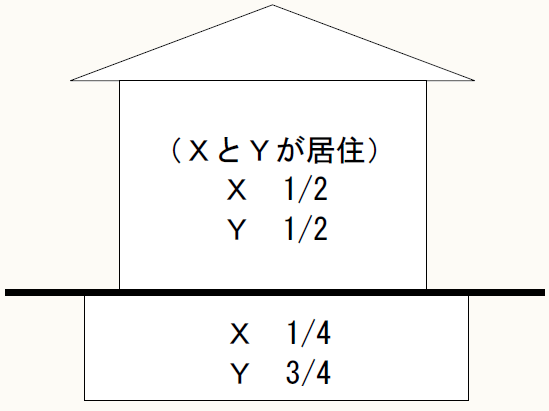

X及びYは、下図のような持分にて居住用の家屋とその土地を共有しています。

このほど、一括して譲渡しました。

この場合、X及びYの「3,000万円特別控除(措法35)」に係る適用関係はどのようになるのでしょうか?

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。