[令和2年度税制改正における]

ひとり親控除の創設と寡婦(寡夫)控除の見直し

【第1回】

「改正の概要と改正前後の比較」

公認会計士・税理士 篠藤 敦子

令和2年度税制改正では、未婚のひとり親に対する税制上の措置が講じられ、それに伴い寡婦(寡夫)控除の見直しが行われた。以下、改正の内容について解説を行う。

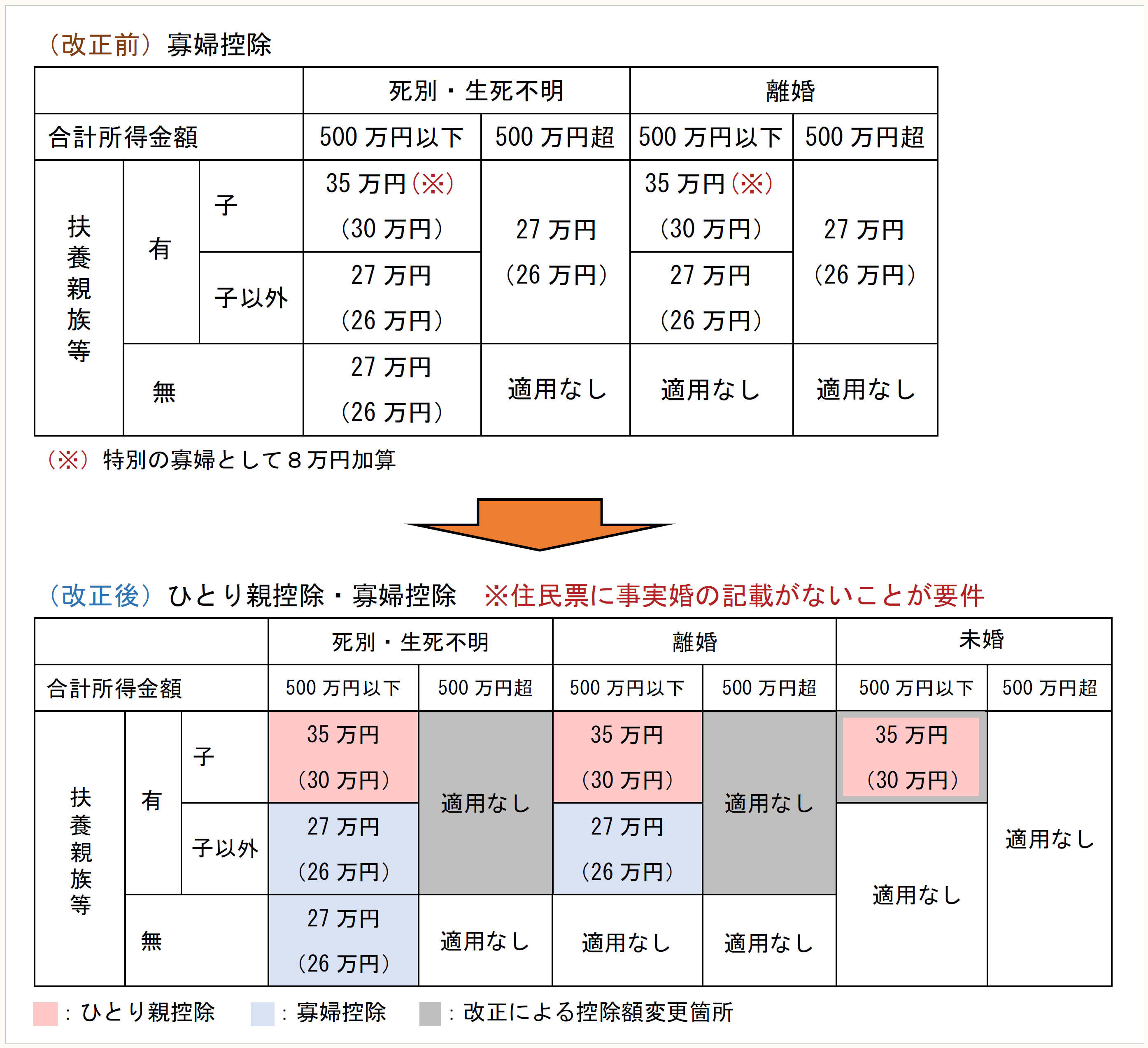

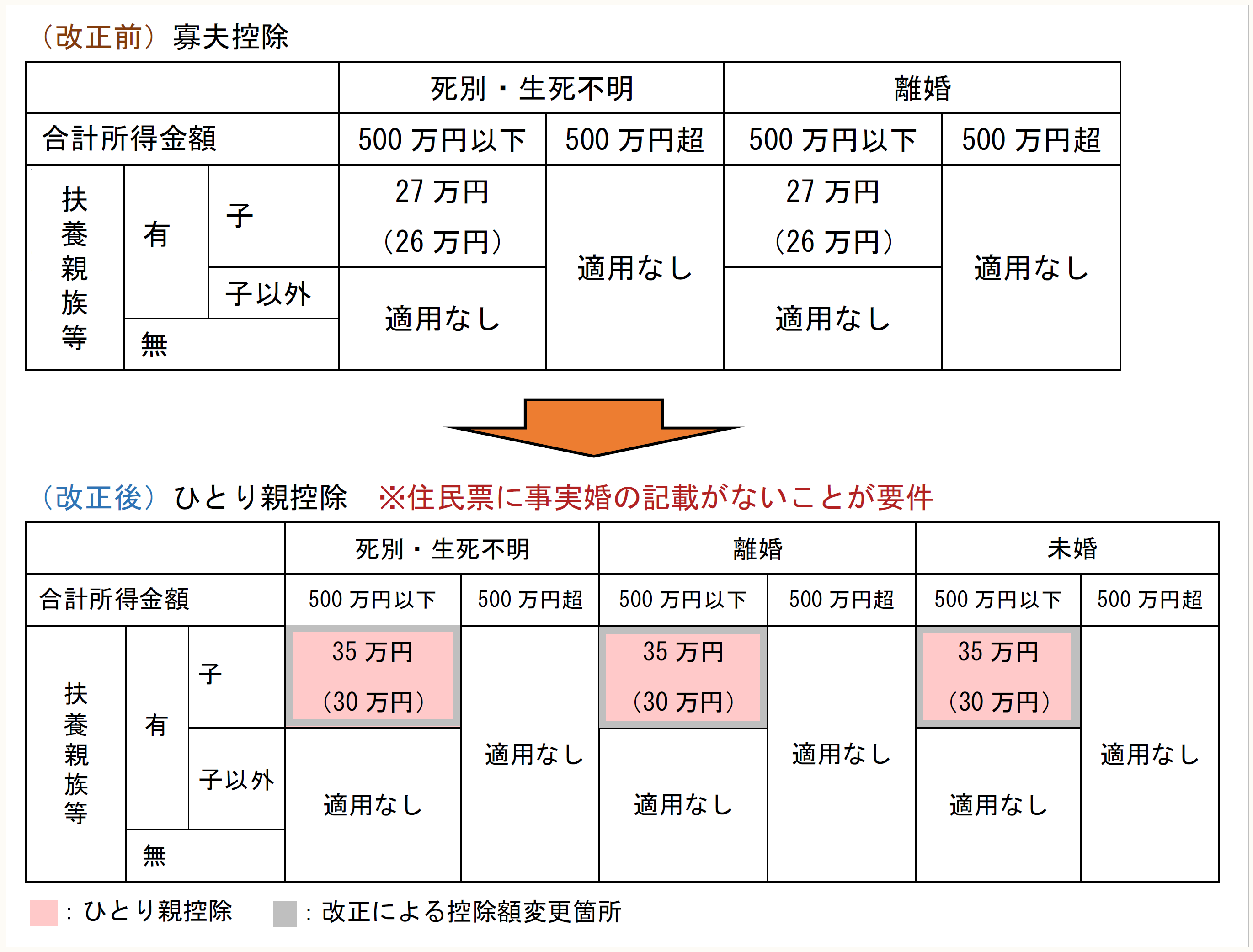

【1】 ひとり親に対する改正前の制度(寡婦(寡夫)控除)

(1) 制度の概要(改正前)

納税者自身が寡婦(寡夫)に該当するときは、27万円(特別の寡婦の場合は8万円加算)の寡婦(寡夫)控除の適用を受けることができる(旧所法81、旧措法41の17①)。

(2) 寡婦(寡夫)とは

寡婦、特別の寡婦、寡夫とは、次の要件を満たす者をいう(旧所法2①三十・三十一、旧措法41の17①)。

① 寡婦

寡婦とは、次の(ア)又は(イ)のいずれかに該当する者をいう(旧所法2①三十、旧所令11)。

(ア) 夫と死別し、若しくは夫と離婚した後婚姻をしていない者、又は夫の生死が明らかでない一定の者で、扶養親族がいる又は生計を一にする子(※)を有するもの

(※) 総所得金額等38万円以下の子(他の者の同一生計配偶者又は扶養親族となっている者を除く)。

(イ) 夫と死別した後婚姻をしていない者、又は夫の生死が明らかでない一定の者で、合計所得金額500万円以下のもの

② 特別の寡婦

特別の寡婦とは、寡婦のうち次の(ア)から(ウ)のすべてに該当する者をいう(旧措法41の17①)。

(ア) 夫と死別し、若しくは夫と離婚した後婚姻をしていない者、又は夫の生死が明らかでない一定の者

(イ) 扶養親族である子を有する

(ウ) 合計所得金額500万円以下

③ 寡夫

寡夫とは、次の(ア)から(ウ)のすべてに該当する者をいう(旧所法2①三十一、旧所令11の2)。

(ア) 妻と死別し、若しくは妻と離婚した後婚姻をしていない者、又は妻の生死が明らかでない一定の者

(イ) 生計を一にする子(※)を有する

(※) 総所得金額等38万円以下の子(他の者の同一生計配偶者又は扶養親族となっている者を除く)。

(ウ) 合計所得金額500万円以下

【2】 改正前の制度の問題点

改正前の寡婦(寡夫)控除については、以前より次の問題点が指摘されていた。

① 婚姻を前提としていた制度である ⇒ 未婚のひとり親には適用されない。

② 事実婚の確認が求められていない ⇒ 事実婚の状況にある人も制度の対象になる。

③ 下記のように男女で控除額が異なる。

(ア) 合計所得金額500万円以下、子(※)あり

・寡婦控除:35万円

・寡夫控除:27万円

(※) 子の要件については、【1】参照。

(イ) 合計所得金額500万円以下、子なし

・寡婦控除(夫と死別、夫の生死不明の場合):27万円

・寡夫控除:適用なし

(ウ) 合計所得金額500万円超

・寡婦控除(扶養親族又は生計一の子がいる場合):27万円

・寡夫控除:適用なし

【3】 ひとり親に対する改正後の制度(ひとり親控除、寡婦控除)

【2】の問題点を踏まえ、令和2年度税制改正ではひとり親に対する制度の見直しが行われた。ポイントは次の4点である。

① 未婚のひとり親も控除の対象とされた。

② 事実婚の状況にある場合には控除が適用されないこととされた。

③ 生計を一にする子(※)を有するひとり親は、男女とも同一の制度(ひとり親控除)に統合された。

(※) 総所得金額等48万円以下の子(他の者の同一生計配偶者又は扶養親族とされている者を除く)。

④ 寡婦は、すべてのケースにおいて合計所得金額500万円以下であることが要件とされた。

(1) ひとり親控除の創設

① ひとり親控除とは

ひとり親控除とは、納税者がひとり親である場合に、その年分の総所得金額等から35万円を控除する制度である(所法81)。

ひとり親とは、次の要件を満たす者をいう(所法2①三十一)。

(ア) 生計を一にする子(※)を有する

(※) 総所得金額等48万円以下の子(他の者の同一生計配偶者又は扶養親族とされている者を除く)。

(イ) 合計所得金額500万円以下

(ウ) 事実上婚姻関係と同様の事情にあると認められる者がいない

ひとり親控除の創設により、生計を一にする子を有する寡婦に対する寡婦控除と寡夫控除はひとり親控除に統合され、特別の寡婦に対する加算は廃止された。また、ひとり親控除は、婚姻を前提とした制度ではないため、未婚のひとり親にも適用される。

② 「事実上婚姻関係と同様の事情にあると認められる者」とは

事実上婚姻関係と同様の事情にあると認められる者とは、住民票に一定の記載がされている事実婚の夫や妻をいう(所規1の3)。

◆納税者本人が世帯主である場合

同一世帯に属する者の住民票に、世帯主との続柄が未届の夫その他世帯主と事実上婚姻関係と同様の事情にあると認められる記載がされた者。

◆納税者本人が世帯主ではない場合

その者の住民票に、世帯主との続柄が未届の妻その他世帯主と事実上婚姻関係と同様の事情にあると認められる記載がされているときの世帯主。

(2) 寡婦控除の見直し

◎改正後の寡婦の範囲

改正後の寡婦とは、次の要件を満たす者でひとり親に該当しないものをいう(所法2①三十)。

(ア) 夫と離婚した後婚姻をしていない者のうち、次の要件を満たすもの

・扶養親族を有する

・合計所得金額500万円以下

・事実上婚姻関係と同様の事情にあると認められる者がいない

(イ) 夫と死別した者又は夫の生死が明らかでない一定の者のうち、次の要件を満たすもの

・合計所得金額500万円以下

・事実上婚姻関係と同様の事情にあると認められる者がいない

上記(ア)と(イ)のいずれにおいても、合計所得金額500万円以下と事実婚の状況にないことが要件とされていることに注意しておきたい。

なお、改正後も寡婦控除額は27万円である(所法80①)。

【4】 改正前後の控除額

改正前と改正後の控除額を男女別にまとめると、次のとおりである(( )内の金額は住民税における控除額、住民税は令和3年度分以後に適用)。

女 性

男 性

【5】 ケーススタディ

5つのケース(ひとり親)について、改正前後の取扱いを比較する。

なお、「子」「未婚」「事実婚」については下記のとおりとする。

・「子」 ⇒ 生計を一にする総所得金額等48万円以下の子

・「未婚」 ⇒ 結婚(法律婚)をしたことがない

・「事実婚」 ⇒ 住民票に事実婚に関する一定の記載あり

① 女性A(夫と死別、子あり、合計所得金額700万円)

改正前:寡婦控除27万円(子あり、所得要件なし)

改正後:控除なし(合計所得金額500万円超)

② 女性B(未婚、子あり、合計所得金額400万円)

改正前:控除なし(未婚)

改正後:ひとり親控除35万円(子あり、合計所得金額500万円以下、事実婚なし)

③ 女性C(夫と離婚、扶養親族(子以外)あり、合計所得金額500万円)

改正前:寡婦控除27万円(扶養親族あり、所得要件なし)

改正後:寡婦控除27万円(扶養親族あり、合計所得金額500万円以下、事実婚なし)

④ 男性D(妻と死別、子あり、合計所得金額500万円)

改正前:寡夫控除27万円(子あり、合計所得金額500万円以下)

改正後:ひとり親控除35万円(子あり、合計所得金額500万円以下、事実婚なし)

⑤ 女性E(夫と離婚、事実婚、子あり、合計所得金額300万円)

改正前:寡婦控除(特別の寡婦)35万円(子あり、合計所得金額500万円以下)

改正後:控除なし(事実婚の状況にある)

〔凡例〕

・所法・・・所得税法

・所令・・・所得税法施行令

・所基通・・・所得税法基本通達

・措法・・・租税特別措置法

(例)所法2①三十・・・所得税法第2条第1項第30号

(了)

次回は6/4の公開となります。