居住用財産の譲渡所得

3,000万円特別控除

[一問一答]

【第13問】

「譲渡前に新たな居住用財産を取得している場合」

-居住用財産の範囲-

税理士 大久保 昭佳

Q

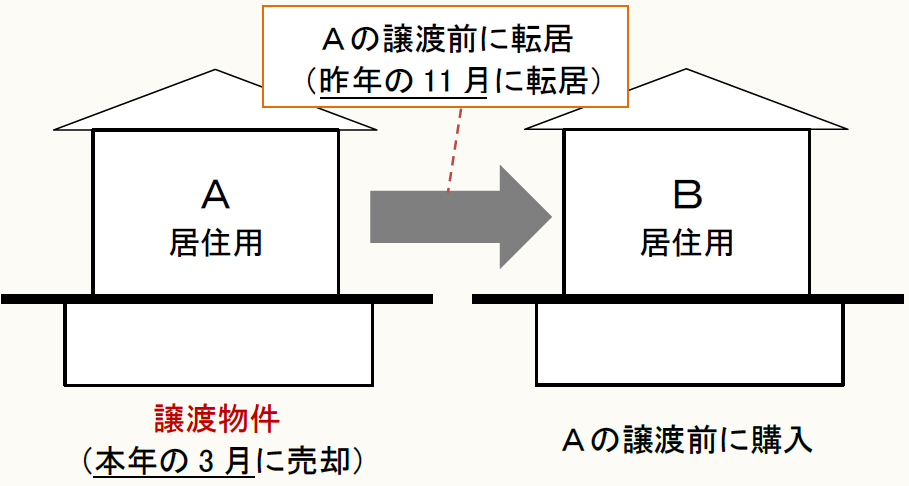

Xは、12年ほど前から住んでいた家屋Aを買い換えるため不動産仲介業者に売却と購入を依頼していたところ、家屋Aの買い手が見つかる前に希望どおりの物件が見つかったのでその家屋Bを購入し、昨年の11月に家屋Aから家屋Bに転居しました。

転居後、家屋Aは空家となっていましたが、本年3月になって買い手が見つかり、家屋Aを売却しました。

この場合、「3,000万円特別控除(措法35)」の特例を受けることができるでしょうか?

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。