企業経営と

メンタルアカウンティング

~管理会計で紐解く“ココロの会計”~

【第1回】

「メンタル・アカウンティングが意思決定の邪魔をする」

公認会計士 石王丸 香菜子

《登場人物》

PN社は、文具や雑貨の製造・販売を行うメーカーです。来期に向けての営業会議が行われています。

〈経理部長〉

〈経理部長〉

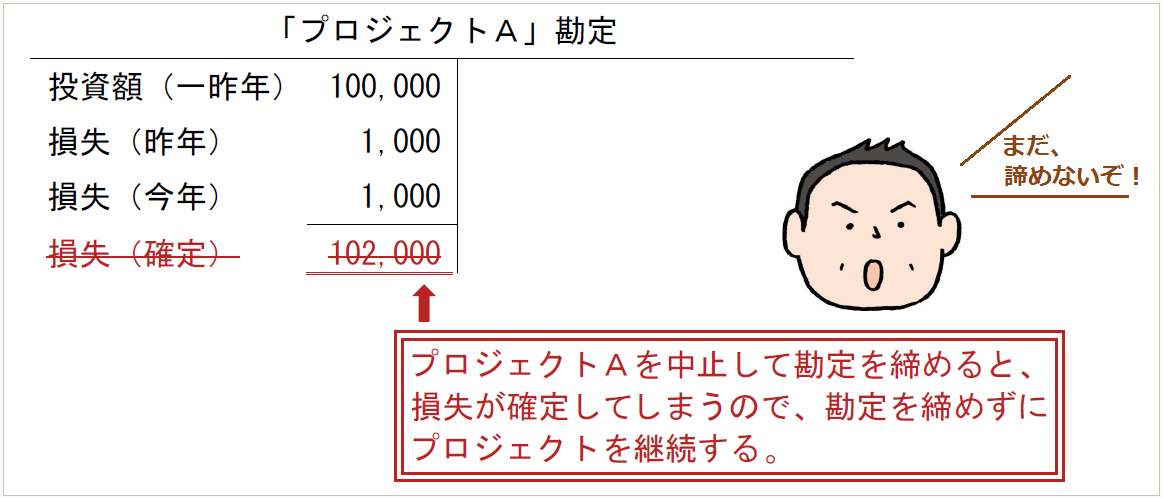

一昨年から第1事業部で取り組んでいるプロジェクトAは、損失が出ていますね。当初の計画通りには進んでいないようですが・・・。

〈第1事業部長〉

〈第1事業部長〉

プロジェクトAで取り扱う新製品の売上が低迷しているのが現状でね。

〈経理部長〉

来期以降もプロジェクトを継続して、利益が出ますかねぇ。

〈第1事業部長〉

〈第1事業部長〉

大丈夫、大丈夫!

営業メンバーにハッパをかけて、とにかく注文を取ってくるように言ってあるから。来期には利益が出ますよ!

〈経理部長〉

本当に大丈夫ですか?

来期に損失が拡大しなければいいのですが。

〈第1事業部長〉

何を今さら言っているんですか!

一昨年、プロジェクトAのための設備にいくらかけたか、経理部長だってよく覚えているでしょ!

今さら途中でプロジェクトを中止したら、これまで投資した額が全部ムダになってしまう。

〈経理部長〉

う~ん、確かにそうですが・・・。

〈経理部のカズノ君〉

〈経理部のカズノ君〉

あの~、お言葉ですが・・・。一昨年に投資した金額は、プロジェクトを継続しても中止しても、今さら戻ってこないような気がするんですけど・・・。

〈第1事業部長〉

一昨年には君はまだ入社していないだろう!

〈経理部のカズノ君〉

それは・・・そうなんですけど・・・・・・(汗)

〈第1事業部長〉

とにかく、プロジェクトAは来期も継続だ!

〈経理部長〉

〈経理部長〉

まあまあ、第1事業部長さん、少し落ち着いて。

ところで、第2事業部の方は、製品Xの売上が好調のようですね。

〈第2事業部長〉

〈第2事業部長〉

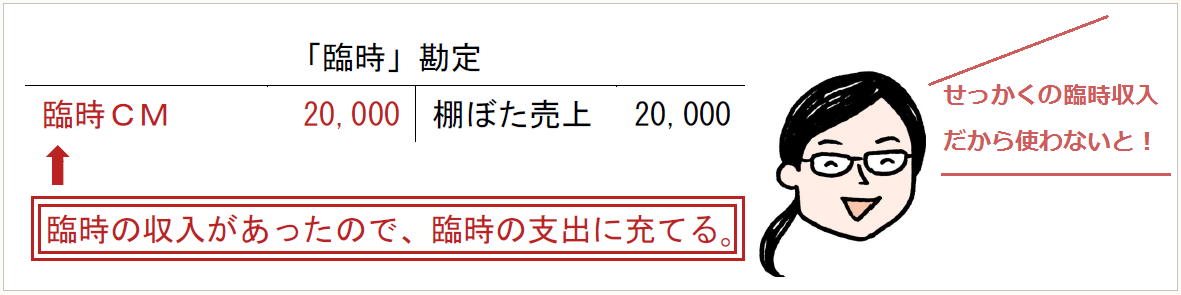

思いがけず、製品Xが有名人のインスタグラムに投稿されて、売上が急増したんです。まさに『棚からぼたもち』だわ!

〈経理部長〉

それは嬉しい誤算でしたね!

それなら来期も引き続き売上が見込めそうですか?

〈第2事業部長〉

〈第2事業部長〉

う~ん・・・ブームはいつまで続くか不透明なんですよねぇ。今回、思いがけない売上増で臨時収入があったから、いちかばちか、製品XのテレビCMを打ちたいと思っているんです。

〈経理部長〉

なるほど・・・。

第2事業部では、来期は生産ライン修繕のための支出も生じる予定ですが、広告宣伝費をかけても大丈夫ですか?

〈第2事業部長〉

修繕については、それはそれで予算を申請してありますし、せっかく臨時収入があったので、普段はしない宣伝をしてみようと思っているんです。

〈経理部長〉

う~ん、確かにそうですが・・・。

〈経理部のカズノ君〉

あの~、お言葉ですが・・・。どうやって稼いだかと、そのお金を何に使うかは、切り離して考えるほうがいいような気もするんですけど・・・。

〈第2事業部長〉

カズノ君ったら、何を言ってるのよ。

どうせ『棚ぼた』だったんだから、たまにはパーッと宣伝してもいいじゃない!

* * *

1 “ココロ”の中の勘定(メンタルアカウンティング)

企業が様々な取引を行う際には、その取引を適した勘定に記入する会計処理を行います。これと同じように、私たちのココロの中にも勘定があって、知らず知らずのうちに、収入や支出、利益や損失を、いろいろな勘定に振り分けています。

行動経済学では、これを「メンタル・アカウンティング」と呼びます。

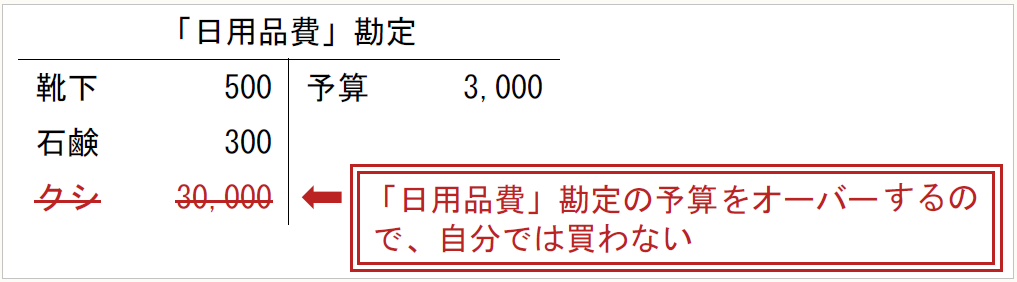

イメージしやすい例として、オー・ヘンリーの代表作『賢者の贈り物』のあらすじを考えてみましょう。

貧しいカップルが、それぞれ相手にクリスマスプレゼントを買おうとします。女性は、自分の自慢の髪を売ってお金を工面し、男性のために時計用の鎖(チェーン)を買います。一方、男性は、自分の大切な時計を売ってお金を工面し、女性のためにクシを買います。

この場合、女性のココロの中の勘定は、こんな感じのはずです。

女性は、高価なクシを買うと、日用品に使ってもよいと考える予算をオーバーしてしまうので、自分ではクシを買いません。しかし、相手へのプレゼントに使ってもよいと考える予算は大きいので、高価な鎖を買うという意思決定をするわけです。

このように、人は無意識のうちに、ココロの中にいろいろな勘定を持っていて、収入や支出を各勘定に振り分け、その勘定の中でやりくりをしています。ココロの勘定は、個人のお金の使い過ぎやムダ遣いを防ぐための、セルフコントロールシステムとして機能しています。

しかし、こうしたメンタルアカウンティングは、ココロの中の狭い勘定の枠内でやりくりをするため、全体像を考慮した合理的な意思決定を妨げることがあります。『賢者の贈り物』の例では、女性が自分にクシを買うにしろ、相手のために鎖を買うにしろ、高額の支出をすることに変わりはなく、合理的な意思決定であるとは言えないかもしれません(むろん、カップルの関係において、合理的であることが円満の秘訣であるというわけではありませんが・・・)。

2 「メンタルアカウンティング」が意思決定に影響する

それでは、メンタルアカウンティングという無意識のココロのはたらきを念頭に置いて、PN社の第1事業部長や第2事業部長のココロの中をのぞいてみましょう。

◆第1事業部長のココロの中

◆第2事業部長のココロの中

こうしたメンタルアカウンティング的な発想は、経済的合理性が求められる企業での意思決定としては、適していないことも多いのです。

カズノ君の指摘のように、プロジェクトAについての一昨年の投資金額は、今となっては取り返すことのできない金額であり、現時点での意思決定の際に考慮するべきではありません(管理会計では、こうした金額を「埋没原価」といいます)。

また、心情的には、幸運で得たちょっとした臨時収入があると、その金額を使って強気な投資や支出を行いがちです(身近な例では、ギャンブルで儲けたお金を、また気軽にギャンブルに使ってしまうのと同じです。カジノを「ハウス」と呼ぶことから、こうした心理を「ハウスマネー」効果と呼びます)。

しかし、企業活動上は、投資や支出についての効果とリスクを勘案して、合理的に意思決定を行う必要があります。

こうした合理的な意思決定を行うためには、管理会計の考え方や知識が役立ちます。管理会計は、例えば企業における以下のようなシーンで利用できます。

日常業務上の意思決定

(例) ・材料をどれくらいずつ発注するか

・取扱製品に追加加工をするのが損か得か など

長期間にわたる大規模な意思決定

(例) ・設備をリースするか購入するか

・現有設備を新設備に取り替えるか など

* * *

この連載では、行動経済学など人の心理的側面に触れながら、企業経営上、合理的でない意思決定をしてしまいがちな事例を取り上げ、合理的な意思決定を行うために役立つ管理会計の考え方や知識を易しく解説します。

PN社のカズノ君たちと一緒に、企業経営に役立つ管理会計を勉強していきましょう!

◆◇◆今回のキーワード◆◇◆

▷メンタルアカウンティング

▷埋没原価

(了)

「企業経営とメンタルアカウンティング」は、毎月第3週に掲載されます。