企業経営と

メンタルアカウンティング

~管理会計で紐解く“ココロの会計”~

【第16回】

「優柔不断を味方につける」

公認会計士 石王丸 香菜子

《登場人物》

PN社は、文具や雑貨の製造・販売を手がけるメーカーです。

今日は社長や部長を中心に、新プロジェクトに関する重要な会議が行われています。会議資料の一部を作成した経理部のカズノ君も、会議に参加することになりました。

〈社長〉

〈社長〉

第1事業部と第2事業部で一緒に進めている新プロジェクトについて、報告を頼むよ。

〈第2事業部長〉

〈第2事業部長〉

第2事業部では、新しいデータ管理システムを開発しました。

企業や学校などで行われるイベントの際、参加者に小さな端末を付けてもらうことで、参加者ごとの各種データを自動管理できるシステムです。大規模な展示会やスポーツ大会、健康診断などでの需要を想定しています。

〈第1事業部長〉

〈第1事業部長〉

当初の計画では、今月中に端末製造のための設備投資を行う予定になっています。第1事業部の取引先を中心に売り込む予定でいますが・・・。

〈経理部長〉

〈経理部長〉

経営企画室で調査したところ、需要の見込みが現時点では不透明で、市場需要が判明するのは1年後と考えられます。

端末製造には多額の設備投資が必要ですので、プロジェクトを始めた後、需要が少なかった場合には、かなりの損失が出る見込みです。

〈経理部のカズノ君〉

〈経理部のカズノ君〉

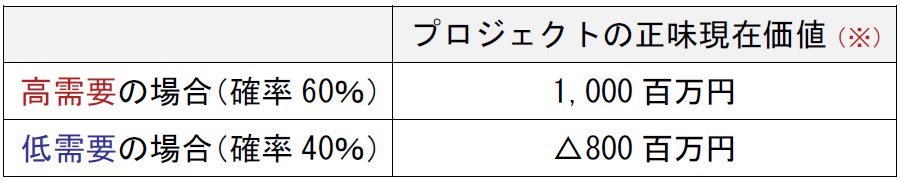

各事業部と経営企画室からのデータをもとに、経理部でプロジェクトの採算をまとめた資料がこちらです。

*資料*

● PN社では、今月中に新製品製造のための設備投資を実行するかどうかを検討している。現時点では新製品の市場需要は不透明であり、需要が高い確率を60%、需要が少ない確率を40%と見込んでいる。実際の市場需要が判明するのは1年後と考えられている。

● 今月中に設備投資を行うと、プロジェクトから生じるキャッシュ・フローの正味現在価値の合計は以下のように算定される。

(※) 各年度に生じるキャッシュ・フローを割引計算し、設備投資額も差し引いた計算結果

〈第1事業部長〉

新しいプロジェクトなので、需要がどの程度あるのか現時点では不透明なんです。

巨額の損失が出る可能性がある以上、設備投資は中止すべきだと思います。

〈第2事業部長〉

第1事業部長のおっしゃる通り、こんなに損失が出る可能性があるのはリスクが高すぎますね。

〈経理部長〉

800百万円の損失となった場合、我が社の業績にとって大打撃になりますよ。

〈社長〉

・・・確かにそうだな。

〈経理部長〉

リスクの大きさを考えると、プロジェクトは断念するべきだと思います。

〈第1事業部長〉

私も同意見です。

大きな損失が出た場合、誰が責任を取るんですか。

〈第2事業部長〉

残念ですが、私も無難な従来製品のみを販売するほうが良いと思います。

〈社長〉

う~む。

・・・カズノ君はどう思うかね?

〈経理部のカズノ君〉

あの・・・。

今、決断しなければならないんでしょうか?

〈社長〉

どういうことだい?

〈経理部のカズノ君〉

優柔不断に聞こえるかもしれませんが、設備投資を実行するかどうかの決断を1年後に先延ばししてはどうでしょうか?

市場需要が判明するまでの1年間は、とりあえず市場調査や販路開拓だけを行うんです。

* * *

1 同僚数人で行くランチ = 保守的なランチ

職場の同僚数人と一緒にどこかへランチに行く時、たいていは保守的な選択になりませんか?

自分1人でランチに行くのであれば、「新しくできた激辛カレー店に行ってみよう!」「たまにはガッツリとカツ丼が食べたい!」など、自由に決められますよね。しかし、同僚数人とランチに行くとなると、「じゃあ、すぐ近くのいつものパスタ店でどうでしょう。」「そうですね。」「そうしましょう。」というような保守的な選択になりがちです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。