値上げの「理屈」

~管理会計で正解を探る~

【第1回】

「販売価格の最低ラインを知る」

~「自分にごほうび」の値段~

公認会計士 石王丸 香菜子

◇◆◇はじめに◇◆◇

我が家で食べ慣れているお菓子。最後の1つをめぐり、きょうだいゲンカが始まります。「半分ずつにしなさい!」「だって9個入りだから半分にできないもん!」「えっ?前は10個入りだったのに・・・。実質値上げかぁ。」近頃は「値上げ」が話題になることが多いですね。値上げは、消費者の立場からすると痛手ですが、企業の立場からすると利益確保の重要な鍵を握ります。近年における人件費・物流費の高騰や増税などを考慮すると、費用削減による利益確保は難しいため、価格設定の在り方や値上げの方針が企業の業績を大きく左右すると言えるでしょう。

本連載では、値上げが企業の利益に与える影響や、正しい価格設定の在り方などを、管理会計の視点からやさしく解説します。PNガーデン社のメンバーと一緒に、値上げの「理屈」を探っていきましょう。

* * *

登場人物

PNガーデン社は、生花の販売や、ガーデニング用品の製造・販売などを手がける会社です。PNガーデン社の運営する「フラワーショップ駅前店」に、アルバイトのリミちゃんがやって来ました。

〈リミちゃん〉

〈リミちゃん〉

はじめまして、今日からこちらでお世話になる「オガワ リミ」です。

よろしくお願いします!!

〈ハナダ店長〉

〈ハナダ店長〉

やあ、リミちゃん。社長から話は聞いているよ。今日からよろしくね。

・・・ケガをしていたそうだけど、重たいものを持ったりしても平気かい?

〈リミちゃん〉

ケガは治ったので大丈夫です。

デスクワークは得意じゃないんですけど、力仕事なら任せてください!

〈ハナダ店長〉

あはは。

じゃあ、さっそくだけど、このブーケの入ったカゴを店の前に出す作業を頼むよ。

〈リミちゃん〉

はい!

・・・このブーケ、298円ですか!

ずいぶん安いですね~。

〈ハナダ店長〉

〈ハナダ店長〉

駅の反対側にライバル店ができた影響で、うちの売上が激減しているんだよ。とにかく売上を伸ばして利益を出そうと、先月から格安ブーケの販売を始めたわけ。

〈リミちゃん〉

〈リミちゃん〉

298円の価格設定で利益が出ているんですか?

〈ハナダ店長〉

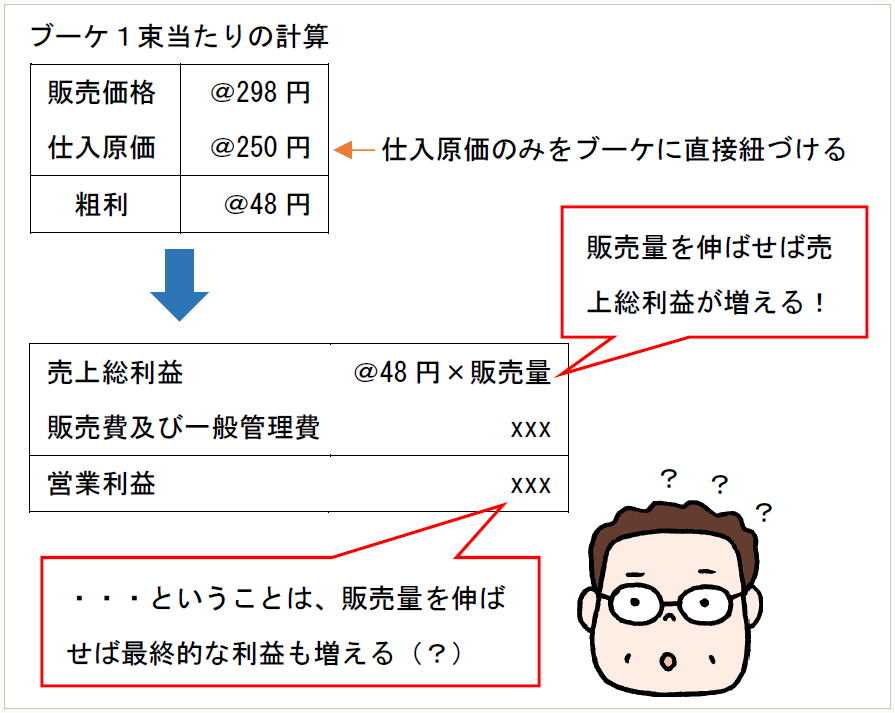

ブーケ1束分の花の仕入原価は250円だから、粗利は48円なんだ。チリも積もれば山となるで、売上を伸ばせば利益も出るよ!

呼び込みもよろしく頼むね。

〈リミちゃん〉

はい!

・・・それにしても、どうして価格を298円にしたんですか?

〈ハナダ店長〉

イチキュッパ(198)とかニーキュッパ(298)とか、8で終わる値段だとよく売れるって言うでしょ?

〈リミちゃん〉

確かにそうですけど・・・。

でも、プレゼントにもらったブーケがニーキュッパだったら、なんて言うか、ちょっと・・・。

〈ハナダ店長〉

売れる価格だと思うんだけどなぁ。

特売の洗濯用洗剤と同じだよ!

〈リミちゃん〉

(女心がわかってないなぁ。)

* * *

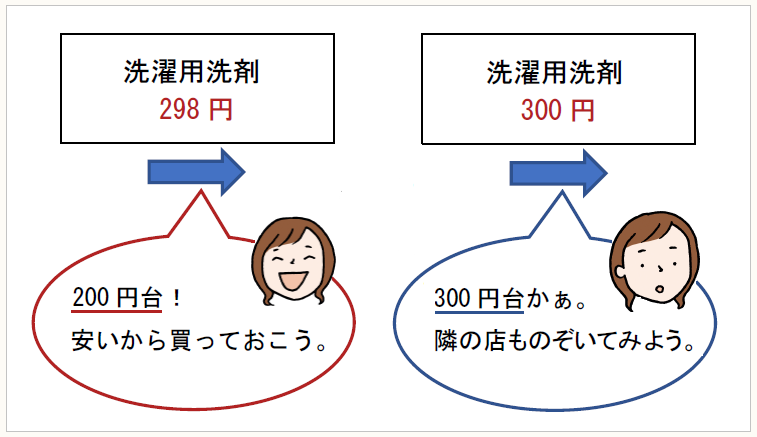

「消費者は価格を左から読む」と言われることがあります。

「端数価格」と呼ばれるもので、スーパーなどの小売業界でよく見かける価格設定です。298円と300円の差はごくわずかなのですが、一番大きな桁が違うので、298円のほうが割安な印象を与えて、購入してもらいやすいのですね。ただし、格安ブーケに対するリミちゃんの反応のように、品物によっては安物感が漂ってしまうこともあるようです。

「商品の販売価格をいくらに設定するか?」・・・これは、多くの会社が頭を悩ませる課題です。販売価格を設定する際には、まず、販売価格の最低ラインを明確にしておく必要がありますが、これが意外にも難しいものです。

* * *

〈リミちゃん〉

やれやれ、ブーケが全部売れてよかったですね。

〈ハナダ店長〉

リミちゃんが呼び込みを頑張ったおかげだよ。ありがとう!

この調子でどんどん売上を伸ばそう!

〈リミちゃん〉

あの~、ブーケには花の仕入原価の他に、ラッピングペーパーなどの包装費もかかっていますよね。

それ以外にも、店舗の家賃とか店長のお給料とか、いろんなコストがかかっているのに、やっぱりブーケの価格が298円っていうのは安すぎません?

〈ハナダ店長〉

そう言われてみればそうだけど・・・。包装費も家賃も給料も、店の決算書では「販売費及び一般管理費」に計上されていて、よくわからないなぁ。

とりあえず粗利が出ているから、ブーケを売って損になることはないんじゃないかな。

〈リミちゃん〉

(・・・この調子じゃ、私のアルバイト代が心配だわ。)

店長、ブーケの価格が298円でいいのか、ちゃんと確認しましょうよ!

〈ハナダ店長〉

う、うん・・・。

(今夜は園芸雑誌を眺めてのんびりしようと思っていたのに・・・)

* * *

ハナダ店長は、ブーケに直接紐づけるコストとして、花の仕入原価250円のみを考えています。そして、販売価格(298円)から仕入原価(250円)を差し引くと粗利(48円)が生じることをもって、「ブーケ販売による利益が出ている」と考えているようです。この考え方は、売上から売上原価を差し引いて売上総利益を算定するという決算書(損益計算書)と同じ方式で、〈財務会計的な発想〉と言えます。

〈財務会計的な発想〉

〈財務会計的な発想〉をすると、販売価格から仕入原価を差し引いた粗利がプラスの状態であるなら、販売量を伸ばせば最終的な利益(営業利益)も増えるように思えます。

しかし、リミちゃんが指摘したように、ブーケを販売するためには、花の仕入原価以外にも、包装費や家賃、給料など、様々なコストがかかっています。仕入原価以外の様々なコストは、財務会計の損益計算書では「販売費及び一般管理費」に集められているのが通常です。そのため、販売する商品に直接紐づけて考えにくい傾向にあります。

そこで、リミちゃんとハナダ店長は、財務会計上の「売上原価」「販売費及び一般管理費」のどちらに該当するかではなく、販売量とどのような関係にあるかに着目して、コストを分類し直してみることにしました。

* * *

〈リミちゃん〉

花の仕入原価以外にも、ラッピングペーパーなどの包装費は、ブーケを売れば売るほど増えていきますよね。

〈ハナダ店長〉

店舗の家賃や僕の給料は、ブーケが売れるか売れないかに関係なく、常に一定額が生じてしまうな。

* * *

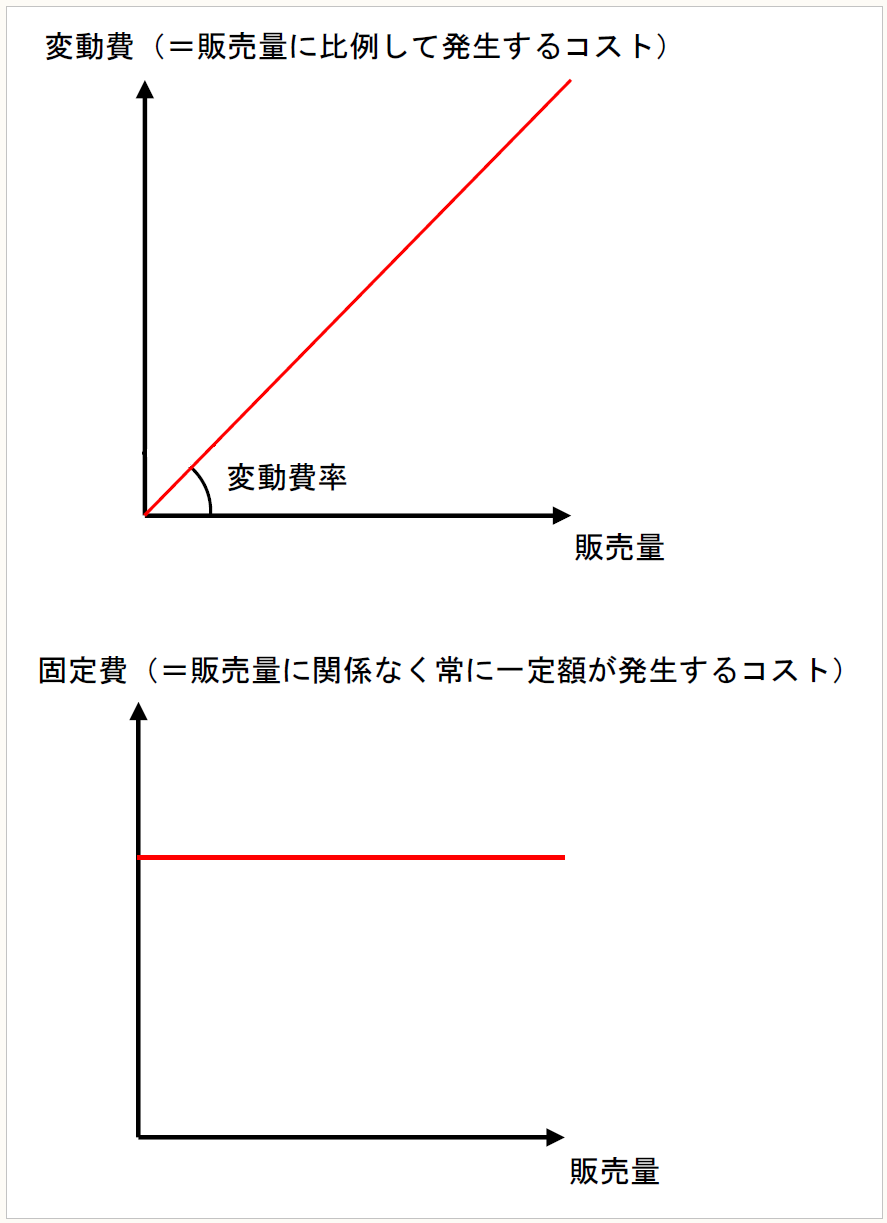

管理会計では、販売量に比例して発生するコストを「変動費」、常に一定額が生じるコストを「固定費」と呼びます。

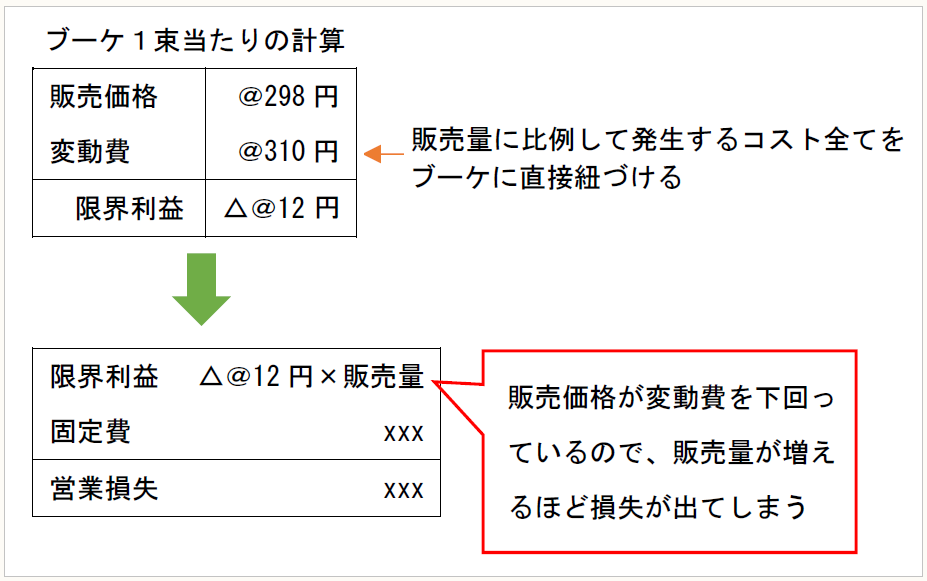

販売価格の最低ラインを把握する際には、財務会計上の売上原価ではなく、管理会計上の変動費全てを、商品に直接紐づけるコストとして認識する必要があります。

2人がコストを分類したところ、花の仕入原価の他に、ブーケ1束につき包装費や消耗品費などの変動費が60円かかることがわかりました。ブーケ1束当たりの変動費合計は、花の仕入原価250円+包装費など60円=310円です。販売価格は298円ですので、ブーケ1束を販売するごとに12円の損失になっています。

〈管理会計的な発想〉

* * *

〈リミちゃん〉

うわ~、これじゃ呼び込みを頑張って売れば売るほど損になっちゃう!

〈ハナダ店長〉

売上を伸ばせば伸ばすほど損失になるのでは、本末転倒だなぁ。

* * *

販売価格から変動費を差し引いた残りは、管理会計上「限界利益」と呼ばれます。限界利益がマイナスになってしまう販売価格に設定してしまうと、「売れば売るほど損失が出る」状態になります。つまり、商品の販売価格は最低でも変動費を上回っている必要があるのです。

ごく当たり前のことなのですが、決算書に散らばるコストが変動費か固定費かを明確に把握しないまま、値下げ競争に巻き込まれて販売価格を引き下げ、売上を伸ばすことだけに注力していると、このような基本を見落とすおそれがあります。商品の販売価格の最低ラインは、限界利益がプラスになる価格であることを意識することが大切です。

* * *

〈リミちゃん〉

店長!

思い切って、ブーケを値上げしましょう!

〈ハナダ店長〉

値上げしたら、ますますお客が減っちゃうよ!

〈リミちゃん〉

ただ値上げするのではなくて、「女心」を考えて値上げするんです。

私にアイデアがあります!

〈リミちゃん〉

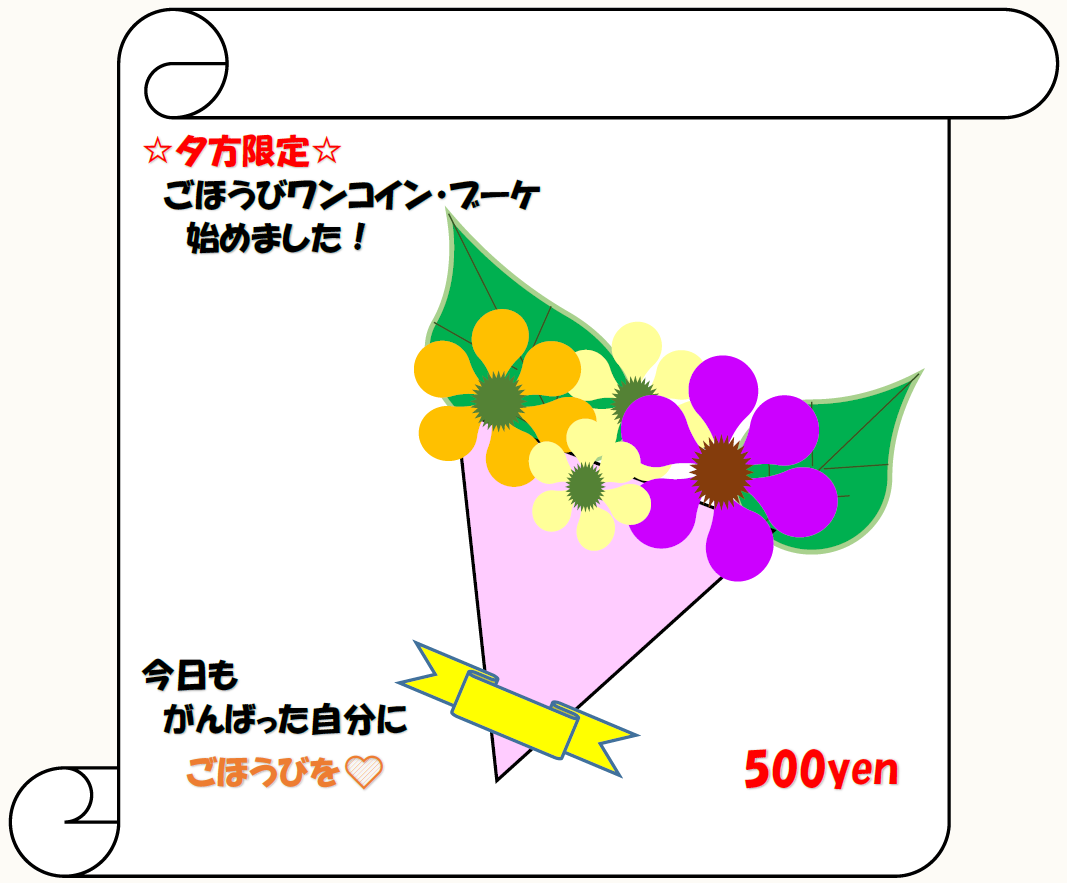

女子は「自分にごほうび」が大好き!

ごほうび感を演出するために、包装費を20円追加して上質なラッピングペーパーに変えても、販売価格を500円に値上げすればひとまず限界利益は確保できるわ!

〈ハナダ店長〉

なるほどなぁ。

(僕より店長みたいだ・・・。)

(了)

「値上げの「理屈」」は、毎月第3週に掲載されます。