土地評価をめぐるグレーゾーン

《10大論点》

【第3回】

「特定路線価を申請すべきか」

税理士法人チェスター

税理士 風岡 範哉

◆ 取扱い ◆

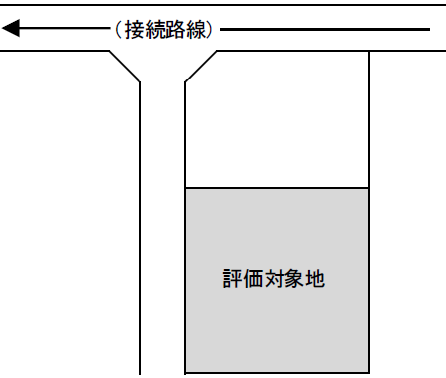

路線価の設定されていない道路のみに接している宅地については、その道路が接続する路線(接続路線)の路線価を基に、その接続路線と評価対象地である土地との位置関係等に基づき画地調整を行って評価することになる(いわゆる路地状敷地(旗状地)としての評価)。

◆ 例 外 ◆

しかし、このように評価することが実情に即していない場合には、納税者の申請等に基づいて、その道路に特定路線価を設定することとされている。

「特定路線価」とは、その特定路線価を設定しようとする道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況、前項に定める地区の別等を考慮して税務署長が評定する1平方メートル当たりの価額である。

◆ ここがグレーゾーン ◆

特定路線価は、納税義務者からの申出に基づき設定することができると定められている(評価通達14-3)。

特定路線価を設定すべきか、路地状敷地として評価すべきかの判断は、どのように行うのであろうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。