街の税理士が「あれっ?」と思う

税務の疑問点

【第1回】

「低い地代の貸宅地の評価」

城東税務勉強会

税理士 大塚 進一

◆連載開始にあたって◆

普段の税理士業務の中で、法令や通達に明確な記述がないような問題。質疑応答事例や実務の問答集にはっきりと書かれていない問題。あまり事例がなく見落としそうな問題。または、取引当初の状況がよくわからない、関与先が間違った処理をしていた等、前提条件が整理できておらず、どうすればよいのか悩む問題。さらには、原則と例外など場合によって勘違いしてしまうような問題。本連載では、このような「あれっ?」と思う税務の疑問点について、実務上どう処理するのが妥当かを探ってみるものです。

問 題

相続税評価では「貸宅地」について、古い物件かつ昔からのお付き合いということで借地の地代が非常に低い(固定資産税の1~2倍)ケースがありますが、地主と借地人が共に個人で他人の場合、使用貸借扱いとせず、賃貸借として借地権の控除は可能ですか。

回 答

相続時の地代が固定資産税額程度となっていても、借地開始当初から賃貸借で借地借家法の適用なら相続時、地主は貸宅地の評価(底地評価)、借地人は借地権評価として構わないでしょう。

ただし、当初から非常に安い地代で使用貸借とみなされる場合でも、借地の時期(昭和48年11月1日使用貸借通達の「経過的取扱い」)や所有者異動等により、使用貸借でも借地権があるものとされる可能性があります。

考 察

現在の賃料が固定資産税程度でも、即、使用貸借とは考えず、借地当初の状態では賃貸借として通常の地代を授受していたが、その後の土地の値上がりに伴う固定資産税の上昇にもかかわらず、それに見合うだけの地代の値上げができず、結果的に現在の地代が固定資産税程度以下になった等の場合は、借地権はあるものと考えられます。

当初の契約内容、借地期間の長短、借地期間の土地価格や固定資産税額の変化やそれに伴う地代の対応、当事者間の認識など総合的に考慮した上、借地権が認められるかを判断すべきです。

一般的に借地権の目的となっている宅地は、借地権を控除して評価(底地評価)されます(評基通25)。

貸宅地の評価額 = 自用地価額 - 借地権の評価額

通常の場合、 借地権の評価額 = 自用地価額 × 借地権割合 となります。ただし、使用貸借の場合は、借地権はないため、 貸宅地の評価額 = 自用地価額 となります。

しかし、古くからの借地の場合は賃貸借契約書がないケースも多く、当初の地代やその変遷も分からないことがよくあります。現在の地代から見て使用貸借が疑われる場合、当初から使用貸借であったとしても、借地の開始時期が個別通達「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」(直資2-189(例規)他、昭和48年11月1日)の6(経過的取扱い)による前であるときは、地主は底地評価できる場合があります。

使用貸借に係る土地についての相続税及び贈与税の取扱いについて

(経過的取扱い-土地の無償借受け時に借地権相当額の課税が行われている場合)

6 従前の取扱いにより、建物等の所有を目的として無償で土地の借受けがあった時に当該土地の借受者が当該土地の所有者から当該土地に係る借地権の価額に相当する利益を受けたものとして当該借受者に贈与税が課税されているもの、又は無償で借り受けている土地の上に存する建物等を相続若しくは贈与により取得した時に当該建物等を相続若しくは贈与により取得した者が当該土地に係る借地権に相当する使用権を取得したものとして当該建物等の取得者に相続税若しくは贈与税が課税されているものについて、今後次に掲げる場合に該当することとなったときにおける当該建物等又は当該土地の相続税又は贈与税の課税価格に算入すべき価額は、次に掲げる場合に応じ、それぞれ次に掲げるところによる。

(1) 当該建物等を相続又は贈与により取得した場合 当該建物等の自用又は貸付けの区分に応じ、それぞれ当該建物等が自用又は貸付けのものであるとした場合の価額とし、当該建物等の存する土地に係る借地権の価額に相当する金額を含まないものとする。

(2) 当該土地を相続又は贈与により取得した場合 当該土地を相続又は贈与により取得する前に、当該土地の上に存する当該建物等の所有者が異動している場合でその時に当該建物等の存する土地に係る借地権の価額に相当する金額について相続税又は贈与税の課税が行われていないときは、当該土地が自用のものであるとした場合の価額とし、当該建物等の所有者が異動していない場合及び当該建物等の所有者が異動している場合でその時に当該建物等の存する土地に係る借地権の価額に相当する金額について、相続税又は贈与税の課税が行われているときは、当該土地が借地権の目的となっているものとした場合の価額とする。

(※) 下線部筆者

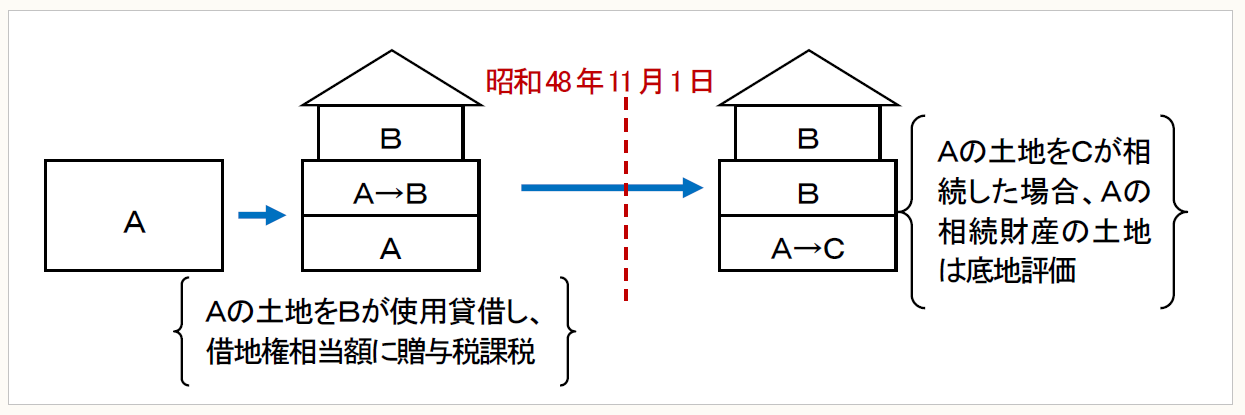

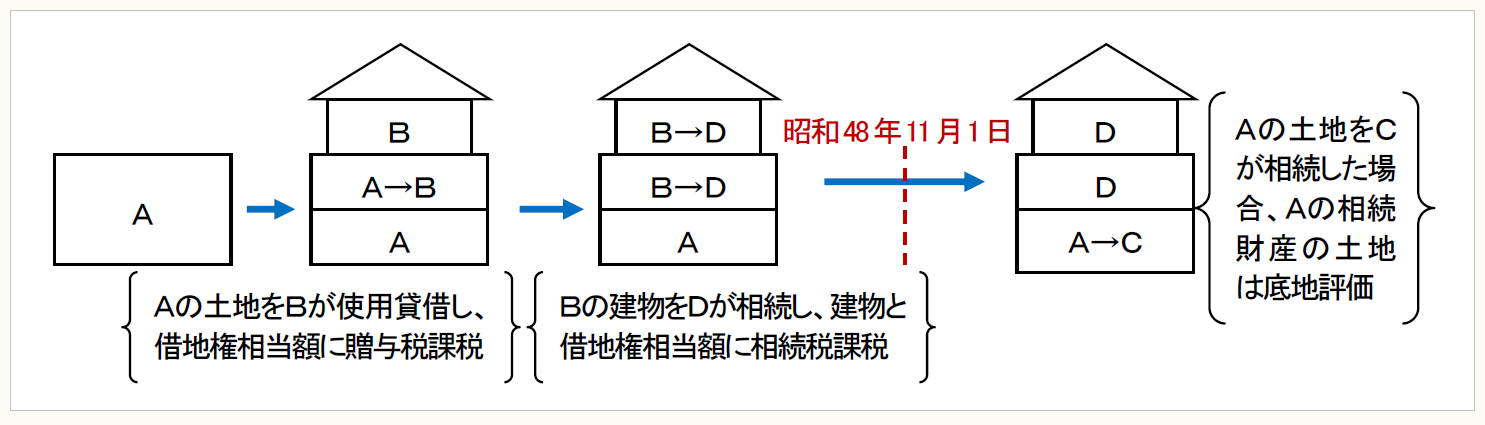

すなわち、上記の通達下線部を図示すると次の2パターンとなり、底地評価ができます。

① 土地を相続等より取得する前に、土地上の建物等の所有者が異動していない場合

② 土地を相続等より取得する前に、土地上の建物等の所有者が異動しており、その時に借地権課税がされている場合

ただし、ここで言う借地権相当額の贈与税が課税されているか否かは、実際に課税が行われていたかどうかによらず、その時期によって課税が行われていたものとして取り扱うこととされています。ただし、昭和46年12月31日以前において各国税局により取扱いに相違があり、例えば、東京国税局(昭和49年1月26日付 直資第219号)では昭和22年5月3日以降行われていたとされていますが、大阪国税局(昭和49年1月10日付 大局資(審)第7号)では昭和40年1月1日以降となっており、注意が必要です。

〔凡例〕

評基通・・・財産評価基本通達

(了)

この連載の公開日程は、下記の連載目次をご覧ください。