海外先進事例で学ぶ「統合報告」

~「情報の結合性」と「簡潔性」を達成するために~

【紹介事例②】

「Vodacom社」

(Vodacom「Integrated Report 2013」)

内容要素【組織概要と外部環境】の記載部分に関して、3つの指導原則【戦略的焦点と将来志向】【情報の結合性】【簡潔性】における先進的事例

公認会計士 若松 弘之

- Vodacom社は、世界最大級の多国籍携帯電話事業会社(Vodafone)の子会社であり、南アフリカのヨハネスブルク証券取引所(JSE)に上場している。主に南アフリカやタンザニアなどアフリカ諸国でモバイル通信事業を行っている。

- JSEは、2010年3月1日以降に開始する事業年度から、上場企業に対し統合報告書の作成を義務付けている世界で唯一の証券市場である。

- Vodacom社は、2011年度から統合報告書を作成しており、2012年度の統合報告書は、特にその簡潔さが評価され、大手会計事務所アーンスト・アンド・ヤングがJSE上場企業上位100社及び国有企業10社から選ぶ「Excellence in Integrated Reporting Awards」において、2012年度及び2013年度連続で上位10社に選ばれている。

- 今回取り上げる2013年度統合報告書は、同社が作成する3回目の報告書であり、前年度から情報の結合性、簡潔性を強化したものとなっている。

IIRCの統合報告データベースは、同報告書の1ページから25ページを、内容要素【組織概要と外部環境】について、【戦略的焦点と将来志向】、【情報の結合性】、【簡潔性】のみならず、【ステークホルダーとの関係性】、【重要性】及び【信頼性と完全性】も含め、実に6つの指導原則に沿った最新事例として掲載している。

本稿では、【第1回】と同様、特に【戦略的焦点と将来志向】、【情報の結合性】及び【簡潔性】の3つの指導原則に焦点を絞って当事例を取り上げることとする。

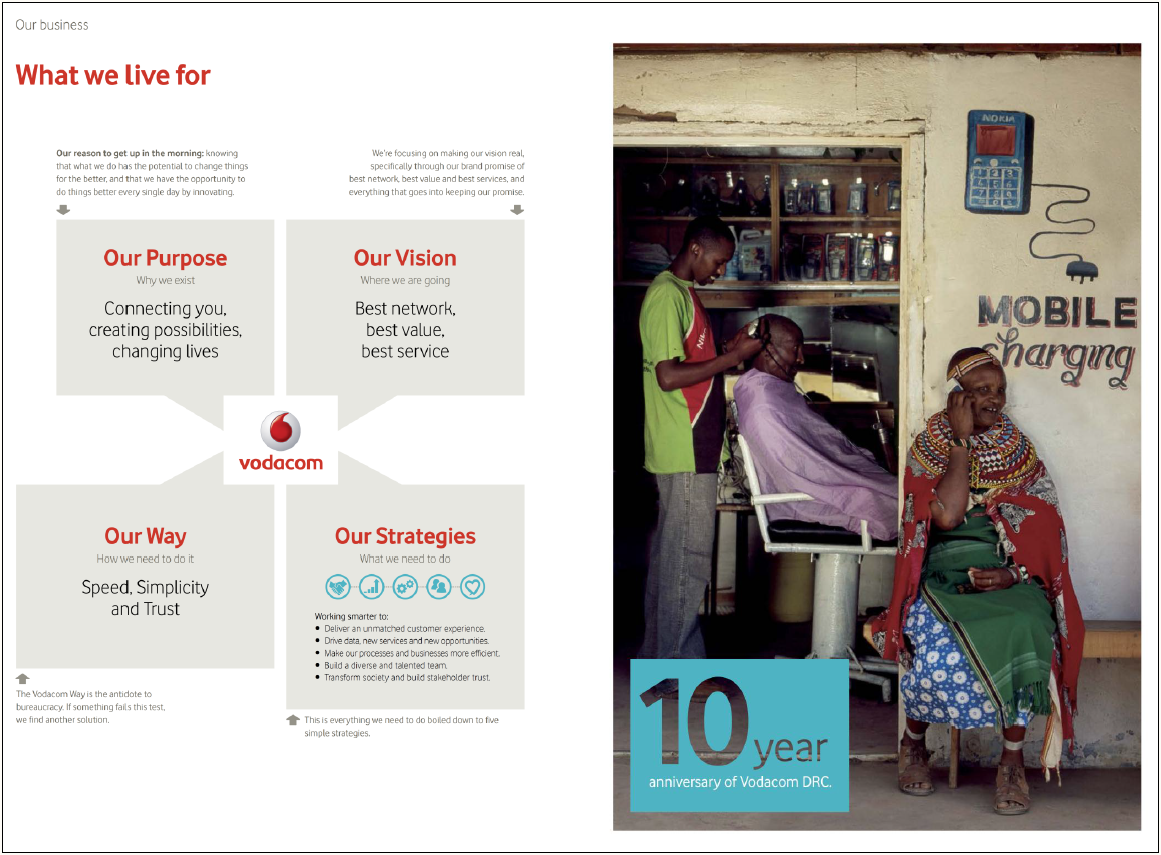

(1) 際立った簡潔性と親しみやすさ

同社の報告書を特徴づけているのは、何といっても際立った簡潔性と紙面の親しみやすさにあるのではないだろうか。報告書をめくり前半の概要ページをみると、まず目に飛び込んでくるのは、大きな文字の語り掛けるような見出しである。たとえば「私たちにとって最も大切なこと(What’s most material for us)」や、「今当社の業界に何がおきているか(What’s happening in our industry)」などと書かれており、報告書の利用者の関心や興味を惹きつけるように工夫されている。また、その見出しに続く説明的な記載部分も、長文の記載を極力控え、要点を大文字や色付けで強調したり、写真やイラストを多用したりして簡潔にまとめられている。

そして、このような大きな文字、写真、イラストなどを多用する記載スタイルとするために、報告書の1ページに記載する内容はほぼ1テーマに絞られている。報告書前半の概要ページを、このように親しみやすく簡潔で視覚的にも分かりやすい記載スタイルとすることで、日常的に企業の報告書を読み慣れていない利用者にとっても、容易に会社の概況を把握できる工夫が施されている。

※画像をクリックすると、別ウィンドウでPDFが開きます。

(出典:Vodacom「Integrated Report 2013」P16-17)

(2) 簡潔性のさらなる追求

同社の報告書は、2012年度においてもその簡潔な記載が高く評価されているが、2013年度報告書においては、さらにその簡潔性を高めるため、ステークホルダーが最も知りたいと思う重要な事項を5つに絞り、これらを軸として以降の記載を組み立てる方針を打ち出している。それでは、実際の報告書を例に具体的に参照してみよう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。