海外先進事例で学ぶ「統合報告」

~「情報の結合性」と「簡潔性」を達成するために~

【紹介事例①】

「ユニリーバ社」

(UNILEVER 「Annual Report and Accounts 2013」)

公認会計士 若松 弘之

連載にあたって

1 はじめに

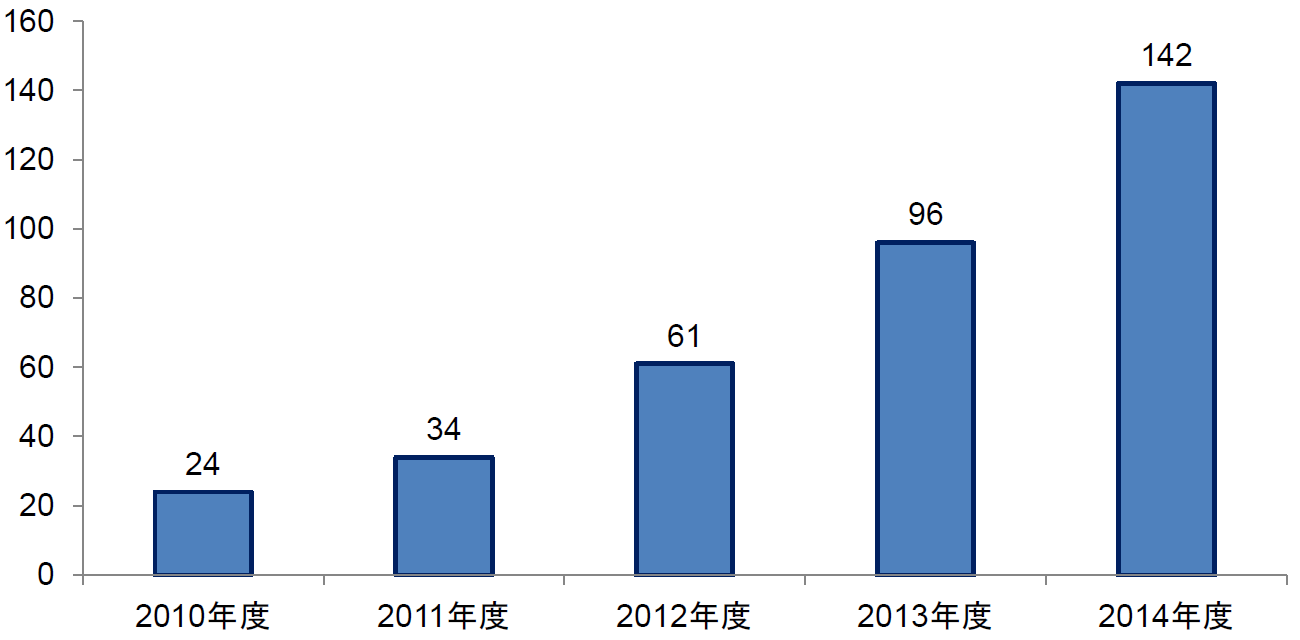

2013 年 12 月、国際統合報告評議会(International Integrated Reporting Council、以下「IIRC」という) は、統合報告のフレームワーク(The International Integrated Reporting Framework、以下「〈IR〉フレームワーク」という)を公表した。この〈IR〉フレームワークの公表を境に、日本における統合報告書の作成企業数は2012年に61社、2013年に96社へと増加し、2014年度には142社となった(ESGコミュニケーション・フォーラム 「国内統合レポート発行企業リスト 2014年版」より)。

【統合レポートを発行している国内企業数】

(出所:ESGコミュニケーション・フォーラム)

2 統合報告によってディスクロージャー情報は減ったのか?

統合報告はその名の通り、企業がこれまでに開示してきた様々な報告書を1つに統合し、ステークホルダーに対する情報提供を簡潔で分かりやすいものにすることを目指している。

2013年度の統合報告開示企業50社あまりを対象に、統合報告の作成により実際の開示情報量が減っているかを分析した結果、それを明確に達成できている企業は10社程度にとどまっているとの見方もある((株)日本政策投資銀行 設備投資研究所「経済経営研究Vol.35『統合報告の制度と実務』(No.1 2014年7月)」)。

日本での統合報告への取組みは始まったばかりであり過渡期でもあるため、実際にはCSR報告書、サステナビリティ(持続可能性)報告書、ガバナンス報告書などの任意報告書も残しつつ、新たに「統合報告書」を作成するケースや、これら既存の報告書を単に1つにまとめただけの「統合報告書」となっているケースなども多く、統合報告が目指している開示情報の「結合」や「簡素化」には必ずしも結びついていない実態がうかがえる。

3 統合報告に取り組むことになったら何から手をつけるか?

仮に、みなさんが企業の開示責任者であり、トップから「うちも統合報告にチャレンジしよう!」と言われた場合、何から手をつければいいのだろうか?

もちろん、まずは、〈IR〉フレームワークやその関連情報、参考書などを勉強することになると思う。ところが、まず突き当たる壁が「抽象的な概念が多く、結局のところ自社の開示イメージが湧かない」ということではないだろうか。これは、〈IR〉フレームワークが、国際財務報告基準(IFRS)と同様に、原則主義的なアプローチを採っているためである。

具体的に言うと、〈IR〉フレームワークでは、統合報告にあたっての具体的な測定方法や課題、事例などを定めるものではなく、統合報告の基礎概念を示しながら、〈IR〉フレームワークに準拠した統合報告の要件である7つの「指導原則」や8つの「内容要素」を規定するにとどまっている(それゆえに約40ページに収まっている)。

《7つの指導原則》

- 戦略的焦点と将来志向

- 情報の結合性

- ステークホルダーとの関係性

- 重要性

- 簡潔性

- 信頼性と完全性

- 首尾一貫性と比較可能性

《8つの内容要素》

- 組織概要と外部環境

- ガバナンス

- ビジネスモデル

- リスクと機会

- 戦略と資源配分

- 実績

- 見通し

- 作成と表示の基礎

(〈IR〉フレームワークの基礎については、拙稿「基礎から学ぶ統合報告 ―IIRC「国際統合報告フレームワーク」を中心に―」を参照)。

しかし、諦めるのはまだ早い。本連載では「統合報告に長く取り組んでいる海外先進事例をいろいろ分析しながら自社に置きかえることで、具体的なイメージをつかむ」ことを目指している。

実は、これはIIRCが統合報告を世界に普及させるための戦略でもある。昨年来日したIIRCのポール・ドラックマンCEOも、IIRCは細かいルール主義や規制によって、組織のユニークな価値創造ストーリーである統合報告を横並びで退屈なものにするのではなく、参加者の積極性や市場原理に任せながら、IIRCとしては先進事例やベスト・プラクティスを幅広く紹介していきたいという趣旨のコメントをしている。

したがって、今、海外先進事例から統合報告を学び始めることは、理にかなっていると言えるのではないだろうか。

4 IIRCが提供する「統合報告データベース」

上記のとおり、IIRCは自社のホームページにおいて、7つの「指導原則」および8つの「内容要素」を検索条件にして、様々な国や業種の統合報告書の最新事例の該当ページを容易に検索・閲覧できるようにしているため、ぜひ一度アクセスすることをお勧めする。

実際に検索してみよう。例えば、【消費財(Consumer goods)】企業における【2011年~2014年(Any Year)】のレポートを母集団として、【内容要素:ビジネスモデル(Content Elements:Business model)】の記載に関して、【指導原則:情報の結合性(Guiding Principles:Connectivity of information)】の観点で検索を実行すると、(株)ローソンを含む世界各国5件の先進事例が表示される(【〇〇】部分を条件選択してウェブ検索できる)。

本連載では3回にわたり、この統合報告データベースを利用して、特に統合報告を象徴している【情報の結合性】や【簡潔性】、そして持続的成長と密接につながる【戦略的焦点と将来志向】の3つの「指導原則」に関して、筆者が明瞭かつ秀逸と考えるいくつかの最新事例を「内容要素」別に紹介したい(下図参照)。

みなさんが「指導原則」および「内容要素」と照らし合わせながら具体的事例にふれることで、〈IR〉フレームワークの目指す統合報告の理想像をイメージしていただくとともに、今後、企業報告の主流を担うであろう統合報告を少しでも身近で有用なものとして理解していただけると幸いである。

なお、ここで取り上げる統合報告書とは、単に「統合報告書」という名称が付されたものだけでなく、法的な開示書類であるアニュアル・レポートにサステナビリティなどの非財務情報を組み込み統合的に開示しているものをはじめ、〈IR〉フレームワークの要素を取り入れて財務情報と非財務情報の統合を図っている企業の公式な開示報告書を広く含んでいることをあらかじめお断りしておく。

【〈IR〉フレームワーク「指導原則」および「内容要素」と本連載紹介事例の関連】

【紹介事例①】

「ユニリーバ社」(UNILEVER 「Annual Report and Accounts 2013」)

~内容要素「ビジネスモデル」の記載部分に関して、指導原則【戦略的焦点と将来志向】【情報の結合性】【簡潔性】の観点で事例紹介~

- ユニリーバ社はオランダとイギリスに本拠を持つ、食品、洗剤、ヘアケア、トイレタリーなど家庭日用消費財のブランドを約190ヶ国に展開する世界最大級の消費財メーカー

- 2010年度より不確実で不安定な世界で成長とサステナビリティを両立するためのビジネスプランとして「ユニリーバ・サステナブル・リビング・プラン(USLP)」を実施

- 従来からCSR報告書やサステナビリティ報告書等の積極的な開示で知られており、2011年頃からこれらの非財務情報の統合化に取り組む

- 2012年よりIIRCのパイロット・プログラムにも参加し、〈IR〉フレームワークに沿った開示情報の統合化を推進

ユニリーバ社の2013年度アニュアル・レポートでは、このUSLP に沿った形で同社のサステナビリティに係る実績等を報告し、かつUSLPに基づく活動が社会的に有用なインパクトをもたらすと同時に、同社の持続的な利益成長を促し、企業価値の好循環を形成していることも報告している。

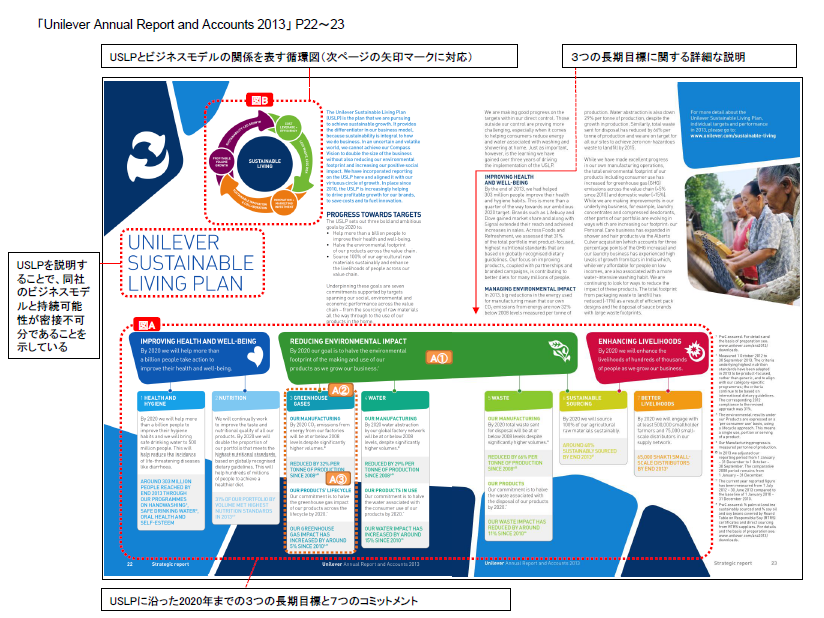

なお、IIRCの統合報告データベースは、同レポート22ページから25ページにおける内容要素【ビジネスモデル】に関する記載を、【戦略的焦点と将来志向】、【簡潔性】、【情報の結合性】の3つの指導原則に沿った最新事例として掲載している。

みなさんの理解を助けるため、該当ページに注釈を付したものが以下である。

(※クリックすると別ウィンドウでpdfが開きます)

1 ビジネスモデルに関する全体像

ユニリーバ社は、自社のビジネスモデルがどのように利益の増加やコストの削減、持続可能な技術革新をもたらすかを明らかにするため、長期にわたり持続可能な成長を可能にするUSLPに焦点をあてている。そして、USLPこそが、不確実性が高い世界の中でどのようにビジネスを行っていくべきかを最も統合的に示すものであり、他社との差別化につながるとしている(22ページの冒頭記載)。

USLPでは、「健康・衛生の改善」、「環境負荷の削減」、「経済発展」の3つの分野における2020年までの長期目標を掲げ、この長期目標を達成するために会社が遂行すべき7つのコミットメントを設定している。そして、各コミットメントの具体的内容と、2013年における達成状況を記載している【図A】。

これらの記載は、アニュアル・レポート22ページからの2ページ分の見開き1枚分のスペースに、定性的な記述と定量的指標の組合せを用いながら、視覚的に相互のつながりがわかるように色分けや図で工夫されている。【図A】の記載は明瞭かつ簡潔に1文から2文でまとめられ、必要に応じてそれぞれの項目についての詳細な説明が、その【図A】の周辺に記載されている。

2 具体的内容

同社はアニュアルレポートの冒頭で「環境負荷を減らし、社会に貢献しながら、ビジネスの規模を2倍に」するという企業理念を掲げている(下図)。

(UNILEVER「Annual Report and Accounts 2013」P1から抜粋)

その企業理念を実現するための3つの長期目標の1つとして、2020年までに「製品の製造・使用から生じる環境負荷を半減」することを掲げている【図A①「REDUCING ENVIRONMENTAL IMPACT」】。

そして、この長期目標を達成するための3つの具体的コミットメントの1つである温室効果ガス対策として「製造工程から生じる温室効果ガスについては、製品の生産量が大幅に増えても、2020年までに工場からのCO2排出量を2008年と同等の水準またはそれ以下に削減する」ことを目指している【図A②「3.GREENHOUSE GASES」】。

さらに、この目標の2013年における達成状況として、「2008年度に対して(CO2排出量は)生産量1トンあたり32%削減されている。」と記載されている【図A③】。

これらの記載から、同社が企業理念のうちの「環境負荷を減らす」という部分でどのような目標を設定し活動を行っているのか、そして現在その目標をどの程度達成したのかが、この1枚の見開きページから容易に見て取れるのである。

また、この2013年度のCO2排出量の削減実績は、外部コンサルタントによる第三者保証を得た客観的な数値であることも特筆すべき点である。同社は、今後2020年までにサステナビリティの業績指標に対する保証を段階的に増やしていくとしており、より信頼性の高い非財務情報の提供を目指す真摯な取組みがうかがえる。

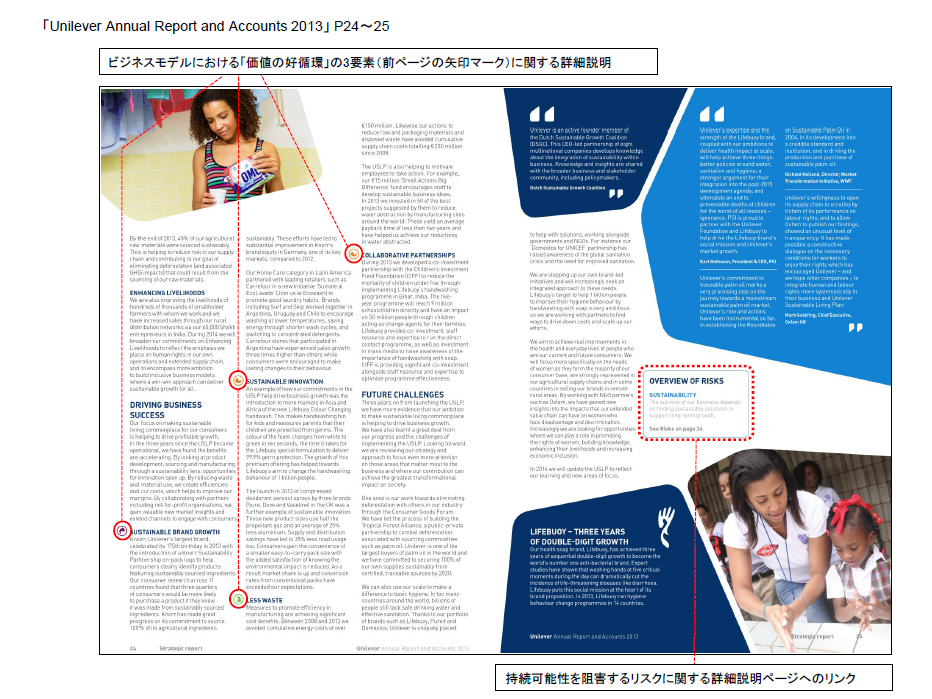

3 ビジネスモデルと持続的成長の結合

これらのUSLPとサステナビリティに係る実績等を記載した後、このようなUSLPに基づく企業活動が、同社の利益成長を促し、結果的に価値の好循環を支えていることが24ページ以降に記載されている。

同社がレポートを通して図解しているビジネスモデルである「価値の好循環」【図B】を形成する3つの要素(矢印)のそれぞれについて、「ブランドの成長」、「イノベーションの促進」、「コストやリスクの削減」といった観点で利益や成長をもたらしている具体的事例が、24ページ以降に関連づけて記載されている。

4 まとめ

今回紹介したユニリーバ社の先進事例を3つの「指導原則」に照らして整理してみる。

(1) 戦略的焦点と将来志向

ユニリーバ社が持続可能な成長戦略を実現する上で何に焦点を当てているのかが、その長期目標とともに記載されている点で、〈IR〉フレームワークの「指導原則」の【戦略的焦点と将来志向】を的確に実践している事例と言える。

(2) 情報の結合性

ユニリーバ社の長期目標がどのような具体的な戦術にブレークダウンされているか、それが現状どの程度達成されているか、そしてそのような目標達成の積み重ねである企業活動が具体的にどのように企業に価値をもたらしているのかを、図のレイアウトや色分けなどの工夫を通じて相互に関連づけて記載することにより、企業の長期にわたる価値創造能力に影響を及ぼす要因や、企業の現在と将来の行動の関連性を概観することができ、まさに「指導原則」の【情報の結合性】に沿った好事例と言える。

(3) 簡潔性

世界各国で様々な企業活動を行うグローバル企業の成長やサステナビリティに関する戦略とその実績のアウトラインがわずか4ページの図表と記述に集約されている点で、これまでの企業の報告ではなしえなかった「指導原則」の【簡潔性】に沿った報告事例と言える。

(了)

「海外先進事例で学ぶ「統合報告」」は不定期連載です。