◆◇◆◇◆

決算短信の訂正事例から学ぶ実務の知識

【第1回】

「負ののれん発生益のキャッシュ・フロー計算書上の処理」

公認会計士 石王丸 周夫

◇◆◇連載開始にあたって◇◆◇

決算短信の訂正事例はある意味教材です。

決算短信は速報性を重視した決算開示書類なので、時折間違っていることがあります。この連載でスポットを当てるのはまさにその訂正事例です。

決算短信の誤記載には、単純な入力ミスもあれば、会計処理のミスもあります。もちろん、そのいずれでもないケースもあり、誤記載の原因はさまざまですが、他社で間違いが起きた箇所は自社でも間違う可能性がありそうです。

そこで本連載では、訂正事例から1つでも2つでも知識を得て、実務力のアップにつなげていくことができるよう、間違いやすいポイントを解説していきたいと思います。

* * *

キャッシュ・フロー計算書。これが苦手だという人が結構います。

苦手意識を持っていると、作成したキャッシュ・フロー計算書が本当にあっているのかどうか気になってしまうものです。しかし、間違いやすい箇所がどこなのかを知っていれば、その心配も軽くなります。

では、どんなところで間違いが起きているのでしょうか。他社で間違いが起きた箇所に焦点を絞って学んでいきましょう。

訂正事例の概要

連結キャッシュ・フロー計算書の営業活動によるキャッシュ・フローにおいて、「負ののれん発生益」をマイナス計上し忘れたという決算短信の訂正事例があります。

この事例では、同時に、投資活動によるキャッシュ・フローの「連結範囲の変更を伴う子会社株式の取得による支出」をその分多く(マイナス項目なので、その絶対値が多いという意味)計上していました。

しかしそう言われても、そもそも本来どう処理すべきかがわからないという読者の方もいるでしょう。実際、「負ののれん発生益」や「連結範囲の変更を伴う子会社株式の取得による支出」は、頻繁に目にする項目ではありません。

まずはイメージをつかむために、連結キャッシュ・フロー計算書のフォームで確認してみましょう。

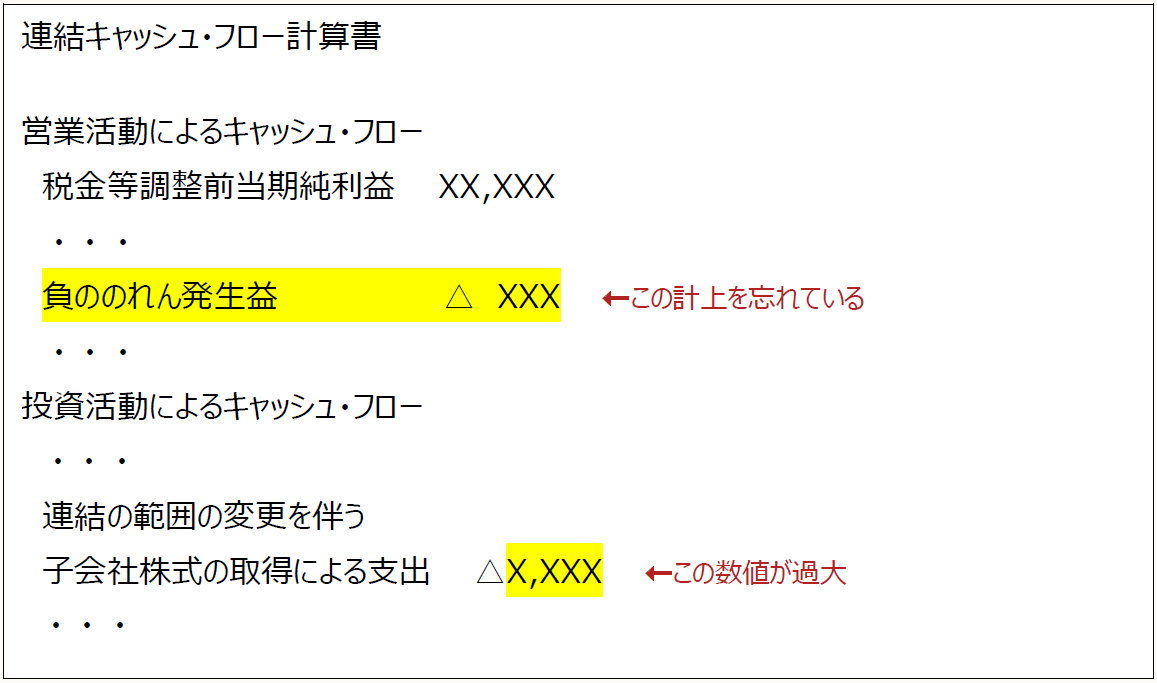

〈訂正箇所のイメージ〉(数字はすべてXで表示(以降同様))

黄色いマーカー部分の2箇所が間違っていました。そして、これら2箇所のほかに、営業活動によるキャッシュ・フローの計と投資活動によるキャッシュ・フローの計が訂正となり、さらに、決算短信の「サマリー情報」と「経営成績等の概況」で引用したこれらの数値についても連動して訂正を行っています。

以下では、これら2箇所について順に説明します。

負ののれん発生益とは

まず「負ののれん発生益」です。これは連結損益計算書の特別利益に計上される科目です。訂正事例の決算短信の連結損益計算書にも計上されています。

〈連結損益計算書のイメージ〉

「負ののれん発生益」は、会社が他の会社の株式を取得して子会社化する際に、連結財務諸表において発生することがある科目です。株式の取得価額が、他の会社の時価純資産額のうち取得した持分に相当する額を下回った場合のその差額として求められます。連結手続では投資と資本の消去を行う際に計上されます。連結損益計算書上の区分は特別利益です。

キャッシュの動きとの関係でみると、「負ののれん発生益」は、計算上の差額部分のことなので、キャッシュの動きはなく、非資金項目です。

正しい処理

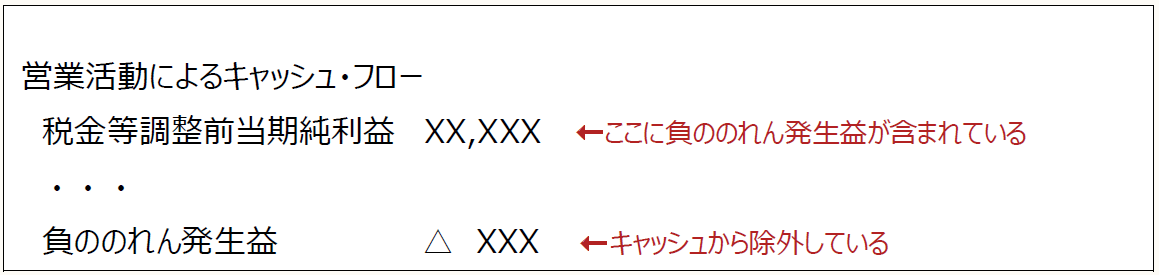

非資金項目である「負ののれん発生益」は、利益には違いありませんがキャッシュの増加を伴いません。連結キャッシュ・フロー計算書上はこのことを意識して処理します。

連結キャッシュ・フロー計算書の営業活動によるキャッシュ・フローは、税金等調整前当期純損益からスタートします。税金等調整前当期純損益は連結損益計算書で算定された利益であり、そこには特別利益に計上された「負ののれん発生益」も織り込まれています。

しかしながら、「負ののれん発生益」は非資金項目なのでキャッシュを伴うものではなく、キャッシュの算定を目的とする連結キャッシュ・フロー計算書では除外する必要があります。したがって、次のように、営業活動によるキャッシュ・フローからマイナスするのが正しい処理です。

〈連結キャッシュ・フロー計算書のイメージ〉

一方、投資活動によるキャッシュ・フローでは、他の会社の株式を取得して連結子会社化した際に、次のような処理が必要となります。

当期新たに他の会社の株式等を取得して、当該会社を連結子会社とした場合は、取得に伴い支出した現金及び現金同等物の額から、連結開始時に当該子会社が保有していた現金及び現金同等物の額を控除した額をもって「投資活動によるキャッシュ・フロー」の区分に記載する。

(会計制度委員会報告第8号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」46項)

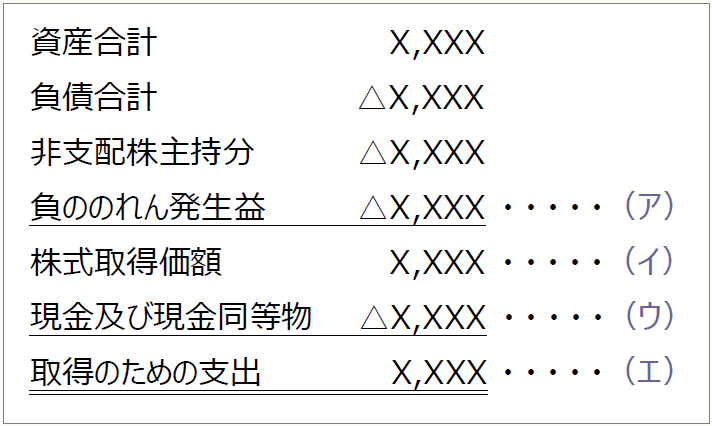

すなわち、下記(イ)の額から(ウ)の額を控除した額(エ)を、「連結範囲の変更を伴う子会社株式の取得による支出」にマイナス計上します。

〈取得のための支出の算定方法〉

訂正事例では、(エ)の額に「負ののれん発生益」(ア)を加えてしまっていたようです。

開示前のチェックポイント

以上の知識を前提に連結キャッシュ・フロー計算書を作成することになりますが、正しく作成できたことを開示前にチェックすることも必要です。

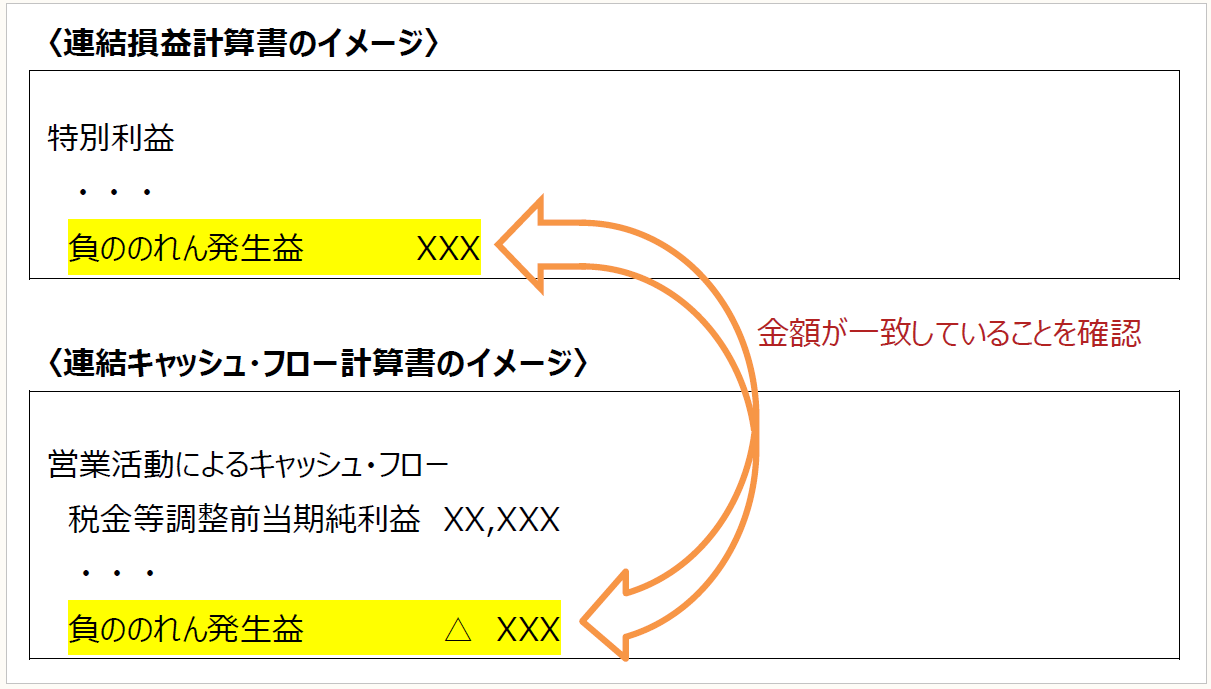

「負ののれん発生益」が連結損益計算書に計上されている場合は、連結キャッシュ・フロー計算書の営業活動によるキャッシュ・フローに「負ののれん発生益」が計上されており、金額が一致している(連結キャッシュ・フロー計算書では△が付されます)ことを確かめます。

《チェックポイント》

(了)

「決算短信の訂正事例から学ぶ実務の知識」は、毎月第1週に掲載されます。