〔これなら作れる ・使える〕

中小企業の事業計画

【第1回】

「事業計画の概要と損益計画・資金計画の作成手順(前編)」

税理士・中小企業診断士・ITストラテジスト

高畑 光伸

-はじめに-

事業計画は、将来に向かうための羅針盤であり、自社の目指すべき将来の目標と、その目標を達成するための具体的なアクションを示したものです。これから打つべき策によって、売上高、利益がどう推移するか、キャッシュがどれほど確保できるかなど将来志向で数値を予測します。

ただし昨今の厳しい経営環境下、日々の業務に追われてしまい、期首にしっかりした事業計画を立て期末後にその検証と改善を行うことは、なかなか難しいのが実情です。

そこで本連載では、一般的な事業計画のうち特に資金繰りなど事業継続に欠かせない損益計画・資金計画の作成を中心に、できるだけ分かりやすく、かつ、実践的に解説していきます。

1 事業計画の作成目的

事業計画の作成目的は、事業を遂行する上で必要なアクションを明確にすること、事業遂行後の検証を行い事業活動の軌道修正することである。また、金融機関などの資金提供者に事業計画を伝えて、資金融資など必要な協力を得ることもある。

さらに、事業計画は法人成りのシミュレーション、中小企業等経営強化法による経営力向上計画、ものづくり補助金の申請、事業承継計画、換価猶予の申請に至るまでさまざまな場面で求められる。

事業計画は机上の計算・空論にならぬよう、現実味を帯びたものでなければならない。そのために、業界・市場の環境分析、事業計画の作成対象となる企業の競争優位性の分析、などを行うことで、将来の予測値の精度を上げることが重要となる。これらの分析を行うためのフレームワークとして「3C分析」、「SWOT分析」、「バリューチェーン分析」などさまざまなものがある。

2 事業計画の種類

事業計画の種類には、新規事業計画、予算・年度計画、中長期事業計画(3年から5年程度)などがある。

例えば、新規事業計画では、新規に店舗を開設した場合に、採算が取れるかどうかなどを検証することになる。また、予算・年度計画では、経営陣の経営方針に基づき各部門が個別計画を作成して、全社的な年間の予算を立てる。予算と実績を比較して、売上高、利益が達成できたかどうかを検証することになる。

3 事業計画書の構成要素

一般的な事業計画は、内外の利害関係者に対して事業計画書という形式で報告する。そこには、事業理念、事業の概要、具体的なアクションなど、事業の全体像が把握できる項目を記載する。事業計画書にはさまざまな形式があるが、一般的な構成要素は、

① 事業理念・コンセプト

② 業界・市場の環境分析

③ 事業の概要(ビジネスモデル・競争優位性)

④ 製品・サービスの特徴

⑤ マーケティング戦略

⑥ 損益計画・資金計画

などから構成される。本連載では、「⑥ 損益計画・資金計画」の作成方法を中心に取り上げる。

なお、金融機関から資金融資を受ける場合は、損益計算書とキャッシュフロー計算書のほか、貸借対照表の作成を求められるケースもある。

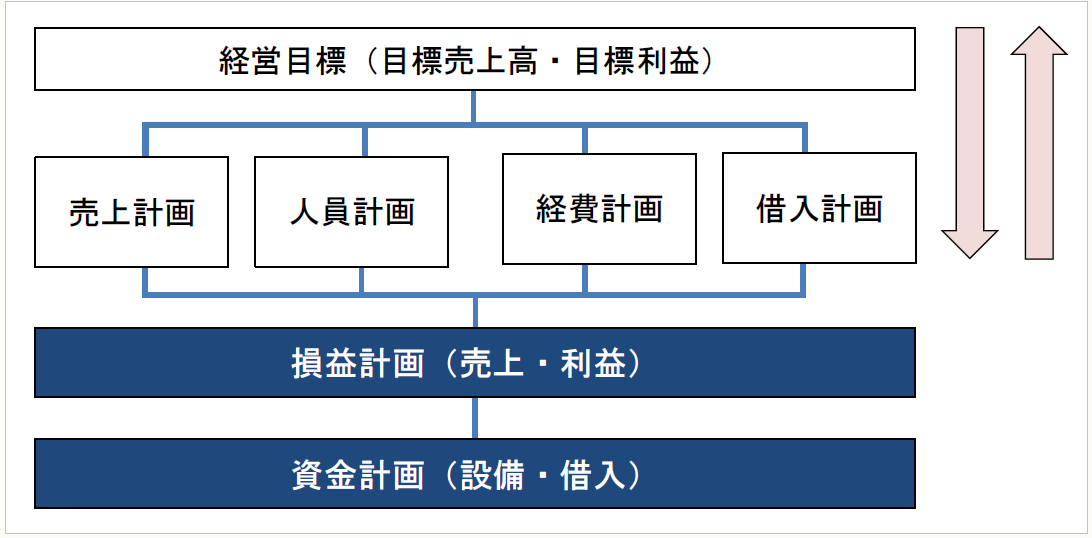

4 経営目標の設定

損益計画・資金計画は、経営目標をベースに作成する。経営目標は経営陣からトップダウンで設定するケース、あるいは各部門の現場で作成する売上計画、人員計画などの個別計画をボトムアップで積み上げて設定するケースがある(2つのケースの折衷方式もある)。そして、経営目標をベースにして、損益計画・資金計画を作成する。

5 損益計画・資金計画の作成手順

前期以前の損益計算書をベースに予想損益計算書を作成し、借入資金が返済可能かどうかなどの観点で資金計画(キャッシュフロー計算書)を作成する手順となる。

本連載では、すでに事業を行っている企業(法人)を前提として、期首より事業計画(年次単位)を作成することを想定する。

(1) 前期以前の数値の把握

(2) 損益計画の作成・検証

(3) 資金計画の作成・検証

(4) 損益計画・資金計画の統制

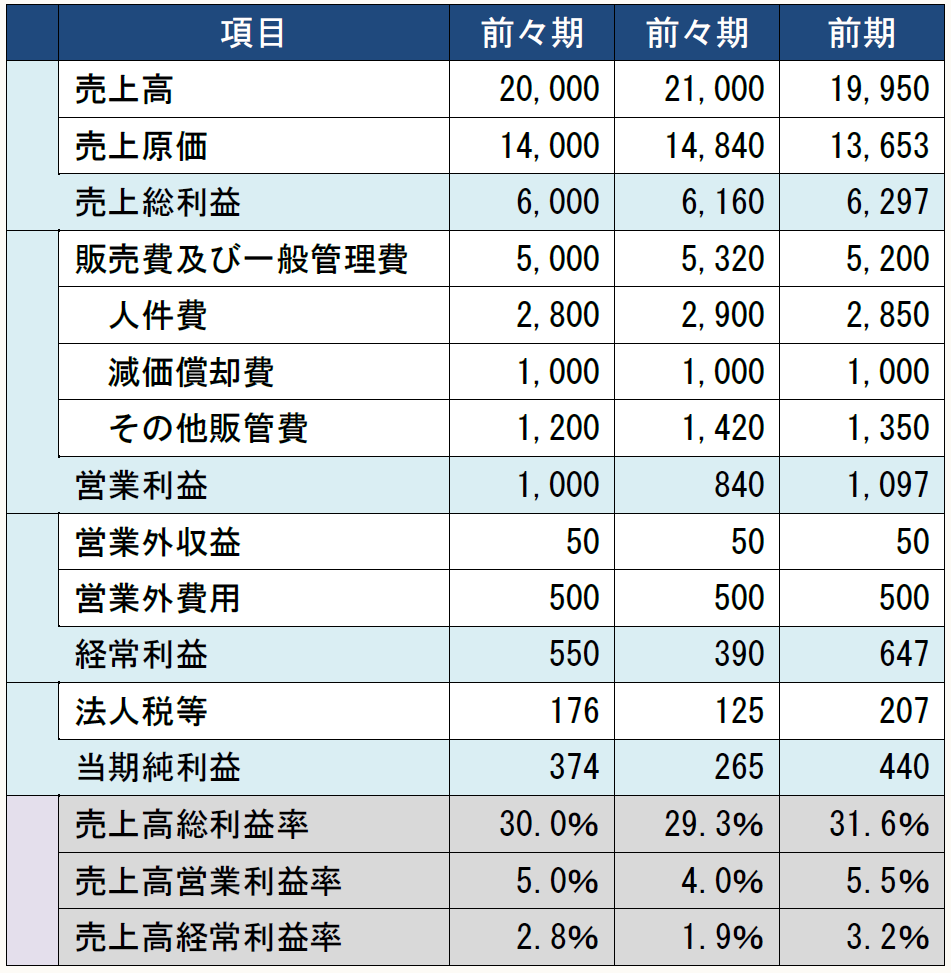

(1) 前期以前の数値の把握

過去3期分の決算書をベースに、売上高伸び率、売上高営業利益率、当座比率、自己資本比率などを測定・評価する。当該企業の成長性、収益性、安全性などを多面的に把握しておくことで、事業計画の数値の乖離を小さくする。

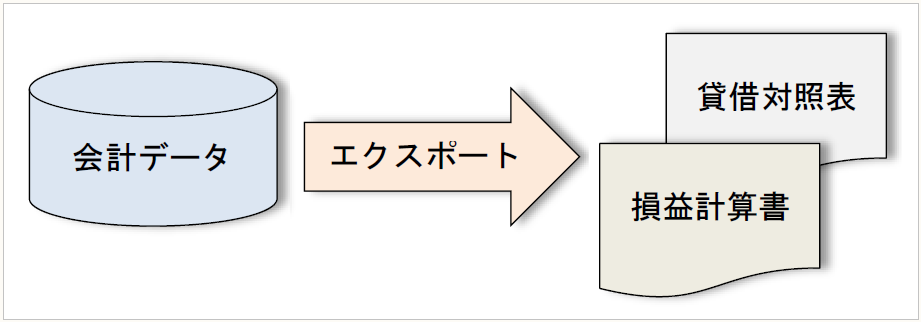

まずは、会計データから表計算ソフト(Excelなど)にエクスポートし、事業計画の作成のベースとする。あるいは、事業計画用の別の市販ソフトを用いる場合、会計データをインポートして事業計画の作成のベースとする。

次に、前期以前の損益計算書の項目を年次単位で示す(税抜経理)。

〈損益計算書(例)(単位:万円)〉

(後編に続く)

「〔これなら作れる ・使える〕中小企業の事業計画」は、毎月第1週に掲載されます。