〔中小企業のM&Aの成否を決める〕

対象企業の見方・見られ方

【第1回】

「相手を知ることがM&A巧者の第一歩」

公認会計士・税理士

荻窪 輝明

◆中小企業のM&Aは「相手」を知ることから◆

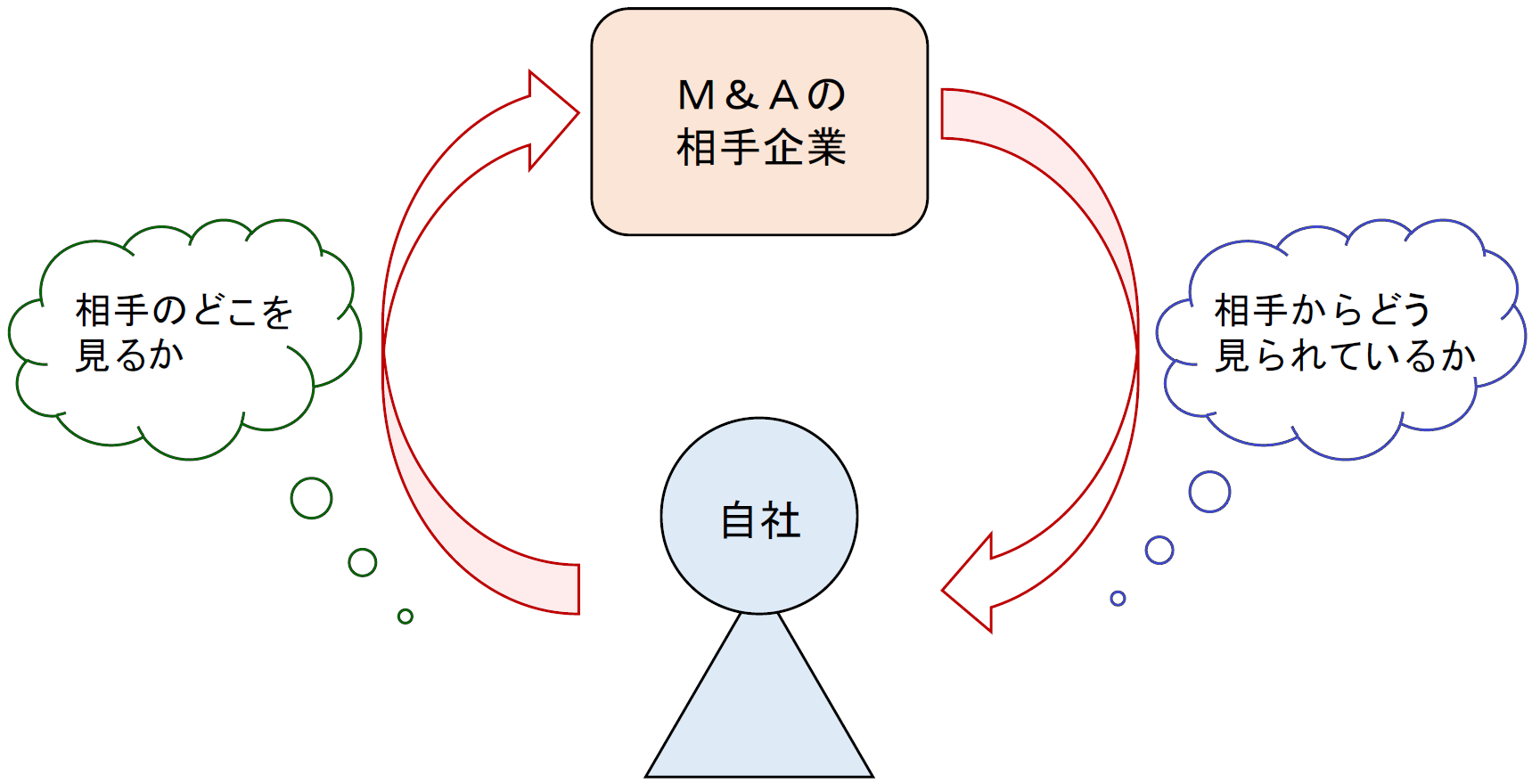

中小企業のM&Aを進めるにあたって、「相手」の存在を意識して動くことはとても重要です。買い手にとっての売り手、売り手にとっての買い手、仲介者から見れば買い手と売り手の双方ということもありますが、M&Aは必ず「相手」という自分や自社以外の新たな存在が関わる取引です。

しかも、対象となるのは事業や企業といった大きな単位で、取引成立後に「やっぱりやめておこう・・・」といってすぐに撤回できるようなものでもありません。だからこそ、相手の見方や出方をよく知り行動できるほうが良いに決まっています。

M&A実務の解説では、M&Aの仕組みや手法の詳細やテクニックについて触れるものは多くあります。しかし、M&Aを進める中で関わる相手となる対象企業の見方や、対象企業からどう見られているかについて触れているものは意外と少ないものです。

M&Aの当事者となってから手探りで進めていくうちに自分自身で気づくのは大変ですし、気づかないままM&Aが実行された後に多くのことに気づいたとしても、「時すでに遅し」ではないでしょうか。

中小企業のM&Aを検討する際に、対象企業の見方・見られ方を知って臨むことができるのと、知らないで臨むのとでは大きな違いがあります。

相手企業の「どこを見るか」、相手企業から「どう見られているか」を知るとともに、多くのM&Aで対象企業を調査する際に行われる「財務デューデリジェンスで何を見ているか」の視点も加えながら、M&A巧者への第一歩を踏み出しましょう。

1 M&A当事者の関心事は違って当然

M&A当事者、特に買い手と売り手の視点や関心事を知れば、いかに当事者によって興味や関心、考えていることが違うかがよくわかります。それだけに、立場の異なる相手の視点を理解することは、M&A相手先の見方・見られ方を探る際の有益な情報源になるのです。

では、M&Aの当事者が買い手と売り手によってどれだけ視点や考え方が異なるのか、項目ごとに見ていきましょう。

〈中小企業のM&Aにおける買い手・売り手の主な視点〉

➤M&Aの目的

《買い手の視点》

・規模の拡大

・経営の多角化

・売り手事業との相乗効果

・事業取得に伴う時間短縮

・魅力的な経営資源の確保

⇒今後の事業拡大(利益拡大)が強い関心ごとです。

《売り手の視点》

・社業の存続

・創業者利潤の確保

・雇用の維持

・経営陣高齢化に伴う若返り

⇒社業の現状維持(容認)が強い関心ごとです。

➤株価

《買い手の視点》

・安く買いたい

⇒買い手が思う取引適正価額は、通常、売り手が思うほど高くはありません。

《売り手の視点》

・高い方が好ましい

⇒必ずしも高い株価ありきではないが、創業者利潤や引退後の資金を考慮すると安易な安売りはできません。

➤経営体制

《買い手の視点》

・必要に応じて変更・刷新

⇒買い手の社風になじませていくことが多く、役員の派遣による社風の変化や経営体制の変化を伴うことも多いです。

《売り手の視点》

・なるべく現状維持

⇒経営陣は退くことも想定しながら、なるべく現状の会社の良い点を残したままであってほしいと願います。

➤経営の主導権

《買い手の視点》

・買い手主導

⇒売り手に配慮しながらも、買い手(通常、親会社)の意向が働く経営を進めたいと考えます。

《売り手の視点》

・売り手の独自性

⇒ある程度買い手主導となることは容認しつつも、売り手の経営独自性を認めてほしいという望みを持っています。

➤リスク

《買い手の視点》

・事業上のリスク、潜在リスクともに重要度大

⇒可能な限りリスクを洗い出し、M&A後のリスクを減らしておきたいと考えます。

《売り手の視点》

・あまり強くは感じていない

⇒相手や世間が感じるリスクを自社ではリスクと思っていないことがあります。

➤従業員

《買い手の視点》

・基本は維持

⇒買い手にとっても従業員の雇用の維持は重要ですが、買い手の社風に合わないなどの理由によって辞職を選ぶ従業員もいます。

《売り手の視点》

・維持してほしい

⇒従業員の家族の生活を含めて強い思い入れを従業員に抱いており、単なる従業員以上の大切な存在とみていることも多くあります。

➤利益

《買い手の視点》

・将来利益の獲得可能性

⇒現状の利益が続くかよりも、将来の利益成長が見込めるかという観点から事業や企業自体に魅力があるかどうかを冷静に判断します。

《売り手の視点》

・現在利益の確保

⇒多くの場合、中小企業は成り行き経営の上に成り立っています。現状の利益や資金があるから良し、と判断する結果、予算、将来利益のような将来事象までにはなかなか考えが至らないこともあります。

➤経営効率

《買い手の視点》

・経営効率アップ

⇒経営のさらなる効率化を目指し、コスト削減、資産や拠点の整理といった経営改善を推し進める可能性があります。

《売り手の視点》

・経営効率は現状で達成済み

⇒現状の経営が完全とはいえないにしても、これまでの経営努力によって今があることに自信や誇りを持っているのが自然です。

➤価値を感じる資産

《買い手の視点》

・情報資産

・無形資産

・顧客基盤

⇒顧客情報、知的財産、ノウハウを見える化したマニュアル、優良得意先など、販路開拓や事業拡大のために活かせる潜在価値のある資産に興味があります。

《売り手の視点》

・従業員

・社歴

・ノウハウ

⇒無形資産に価値を感じている点では、買い手と同様ですが、未来軸よりも過去から築いてきた実績への評価に重きを置いています。

2 知るに値する「第三の目」

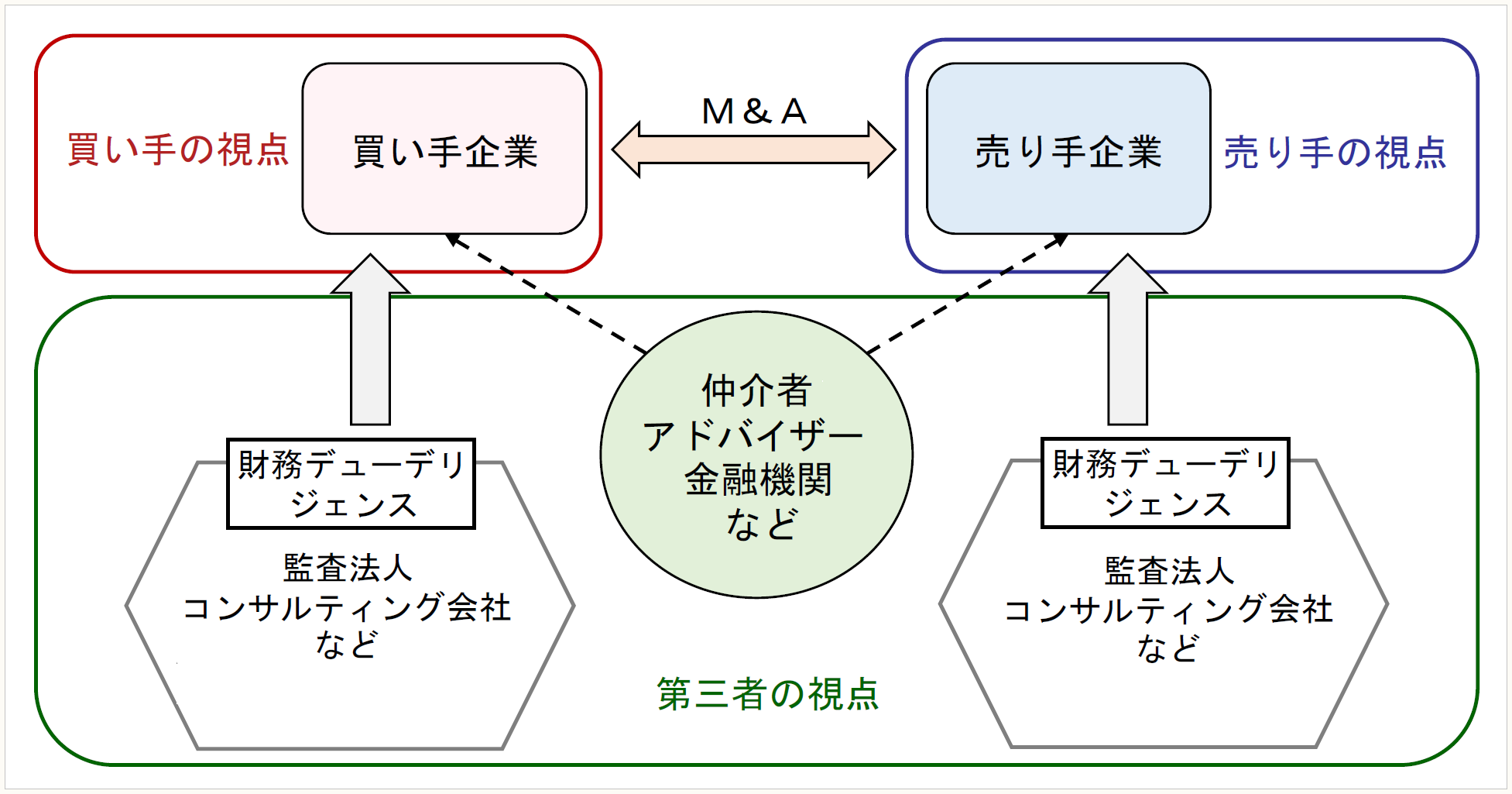

対象企業の見方・見られ方の中心となる買い手目線・売り手目線のほかにも、多くのM&Aのケースで「第三の目」が存在します。仲介者やアドバイザー、金融機関などの視点です。

第三の目である彼らは、M&Aをビジネスで行っている以上、その実施によって利益を追求するのが自然であり、採算度外視でM&A対象企業を支援することは稀です。ただし、M&Aを成功に導くために、中立的な視点を持ちつつ、M&Aの買い手と売り手の間に立って、バランス感覚のある判断を下す能力や豊富な経験を持ち合わせていることは確かです。

M&Aの買い手・売り手双方の当事者にとって、彼らのような「第三の目」が買い手・売り手をどう見ているかということも知るに値します。

多くのM&Aの場面で、対象企業を調査するために実施される「財務デューデリジェンス」の実施主体となる監査法人や公認会計士、コンサルティング会社などの視点は、主に売り手の財務面やリスクの観点から「何をどのように見ているか」を知ることができる点で有用です。

M&Aの買い手、売り手、支援側のいずれの立場に回るにしても、対象企業を俯瞰できることがM&Aを円滑に進め、望む相手と組むカギとなるはずです。

この連載ではこれから、M&Aにおけるそれぞれの当事者の立場を念頭に置きながら、対象企業の見方・見られ方について詳しくみていきましょう。

(了)

「〔中小企業のM&Aの成否を決める〕対象企業の見方・見られ方」は、毎月第1週に掲載されます。