[個別対応方式及び一括比例配分方式の有利選択を中心とした]

95%ルール改正後の

消費税・仕入税額控除の実務

【第6回】

「「有利選択」のケーススタディ③

固定資産に関する税額調整を要するケース」

国際医療福祉大学大学院准教授

税理士 安部 和彦

第4回・第5回に引き続き、個別対応方式・一括比例配分方式「有利選択」の実務と題して、ケーススタディ形式でいずれが有利か見ていくこととする。

本稿で取り上げるケーススタディは、固定資産に関する税額調整を要するケースである。

【ケース③】

医療法人Cが平成25年3月期(平成24年4月1日~平成25年3月31日)中に調整対象固定資産である医療機器を8,400万円(税込)で購入した。医療法人Cは当該医療機器導入以後、自由診療の比重を高める経営に舵を切った。医療法人Cは、平成25年3月期の消費税の申告の際、仕入税額控除の適用に関し個別対応方式を採用しており、また、当該医療機器に係る課税仕入れ税額の用途区分を共通対応分に分類している。

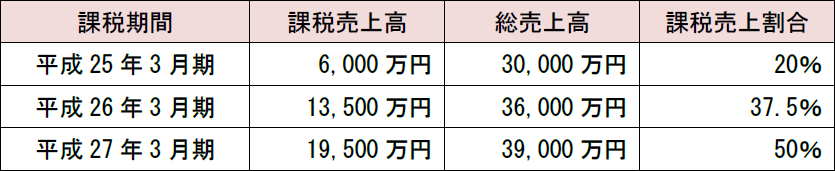

平成25年3月期以降3課税期間における課税売上高(自由診療)及び総売上高(自由診療+保険診療)の推移は、以下の表のとおりである。

【課税売上高及び総売上高の推移(税抜)】

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。