〔大法人のための〕

交際費課税の改正ポイント

【第1回】

「大法人の交際費等損金算入(平成26年度税制改正)に至る経緯」

税理士法人山田&パートナーズ

税理士 吉澤 大輔

はじめに

平成26年度税制改正において交際費課税制度が見直され、大法人の交際費支出の一部を損金に計上することができるようになった。

そこで本連載では、大法人の交際費課税制度に焦点を当て、解説をしていく。

1 平成26年度税制改正の内容

租税特別措置法61条の4第1項は、平成26年度税制改正で新たに追加された条項である。

租税特別措置法

第61条の4《交際費等の損金不算入》

第1項 法人が平成26年4月1日から平成28年3月31日までの間に開始する各事業年度において支出する交際費等の額のうち接待飲食費の額の100分の50に相当する金額を超える部分の金額は、当該事業年度の所得の金額の計算上、損金の額に算入しない。

第2項 前項の場合において、法人のうち当該事業年度終了の日における資本金の額又は出資金の額(資本又は出資を有しない法人その他政令で定める法人にあっては、政令で定める金額)が1億円以下であるもの(法人税法第2条第9号に規定する普通法人のうち当該事業年度終了の日において同法第66条第6項第2号又は第3号に掲げる法人に該当するものを除く。)については、次の各号に掲げる場合の区分に応じ当該各号に定める金額をもって、前項に規定する超える部分の金額とすることができる。

一 前項の交際費等の額が800万円に当該事業年度の月数を乗じてこれを12で除して計算した金額(次号において「定額控除限度額」という。)以下である場合 零

二 前項の交際費等の額が定額控除限度額を超える場合 その超える部分の金額

(以下略)

同項の始まりを「法人が・・・」と規定していることから、中小法人に限定されず、大法人を含むことになる。

同項の規定により損金算入される交際費等の額は、「各事業年度において支出する交際費等の額のうち接待飲食費の額(※)の50%相当額」である。

(※) 1人あたり5,000円以下の接待飲食費で一定のものは、交際費等の範囲に含まれず全額損金算入されるため、ここでいう接待飲食費の額には含まれない。

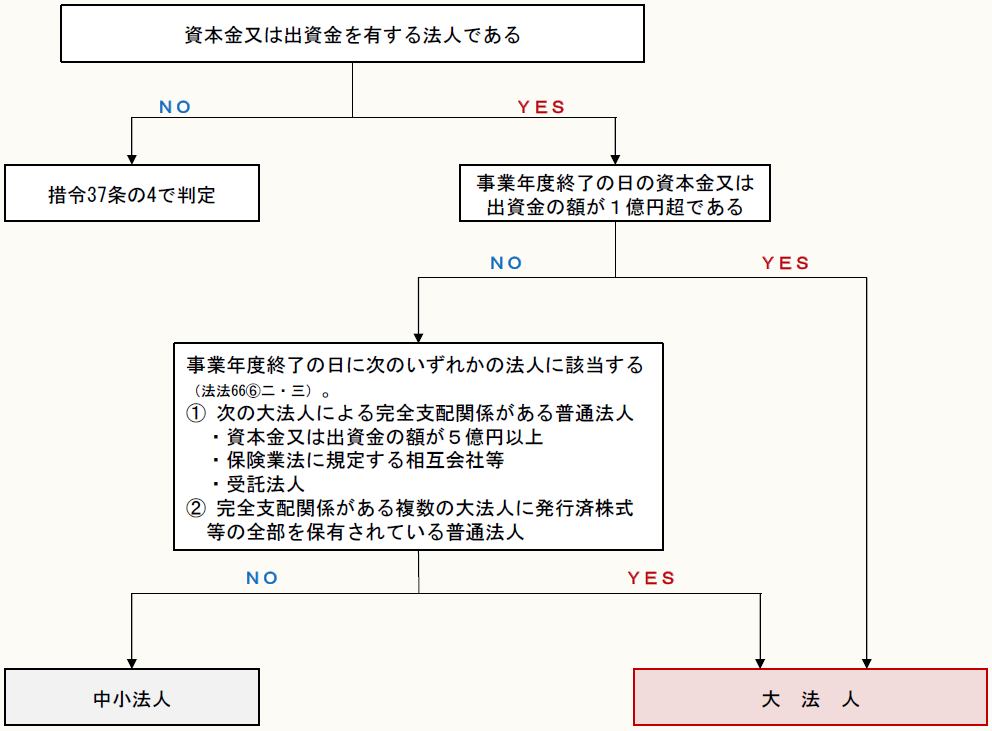

なお、本連載において対象とする大法人の判定方法は、下図のとおりである。

【大法人の判定フローチャート】

2 平成26年度税制改正の趣旨

平成26年度税制改正で大法人の交際費等支出の一部を損金計上することにしたのは、飲食店等における消費の拡大及び企業ビジネス上交際費は必要な経費であるとの考えによるものである。

交際費の支出は、1990年代初頭の約6兆円から3兆円を割る水準にまで減少したことから、現在の飲食店等の需要にマイナスの影響を及ぼしていると考えられている。

そこで飲食店等の需要を喚起し、かつ、企業活動を活性化させるため、交際費課税の見直しを行うこととされた。

また消費の拡大を通じて経済を活性化させるのであれば、中小法人のみを対象とした従来の交際費課税制度では効果が限定されてしまうため、1社あたりの交際費支出が中小法人の約38倍にも及ぶ大法人をも含めた見直しを行うこととなった。

3 大法人の交際費等支出が全額損金不算入となっていた経緯

交際費等の損金不算入規定が創設されたのは、昭和29年である。

一定額を超える交際費等の支出を損金不算入とする当時の規定の対象法人は「資本金500万円以上の法人」であった。

交際費等の損金不算入の対象を一定規模の法人に限定していた背景の一つに、社用族の問題がある。

当時、「会社の経費として支出した場合、税負担を考慮すると実際の会社負担は半分以下である」といった考え方から交際費の支出がルーズになっており、社用にかこつけて社費で役得する人たち(社用族)の存在が大法人で確認されていた。

一方、小法人はその大部分が同族経営であることを考えると、社用族の存在があまり考えられないとの見方から、創設当初は交際費等の損金不算入規定の対象外とされていた。

その他、資本金500万円未満の法人を交際費等の損金不算入の対象とすると、会社数が多く、税務官庁の手数も少なくないことも、大法人に限定されていた背景の一つである。

その後昭和57年度税制改正において、法人が支出した交際費等は原則損金不算入とした上で、資本金5,000万円以下の法人については定額控除制度を存続させることにした。

資本金5,000万円以下の法人における定額控除制度の存続は、昭和54年度税制改正において、次の理由から定額控除制度を企業の規模別に格差を設けることとした経緯があり、このような事情は昭和57年当時においても特段の変化がなかったため、なされた措置である。

① 交際費の損金不算入の規定は、昭和35年以前は資本金1,000万円以上(昭和29年度から昭和31年度は500万円以上)の法人に対してのみ適用されていたこと

② 交際費に対する社会的批判にも、大法人と中小法人との間には差があること

その後、各年度の税制改正において、交際費課税制度は中小法人に対する損金算入限度額の縮減と拡充を繰り返してきたが、今回の改正まで、大法人の損金算入が認められることはなかった。

◆ ◆ ◆

次回は、今回の改正により生じる、大法人ならではの実務上の論点についてまとめたい。

〔凡例〕

法法・・・法人税法

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

(例)法法66⑥二・・・法人税法66条6項2号

(了)

「〔大法人のための〕交際費課税の改正ポイント」は、隔週で掲載されます。