平成27年度税制改正における

「受取配当等の益金不算入制度」の見直しについて

【前編】

辻・本郷税理士法人

税理士 安積 健

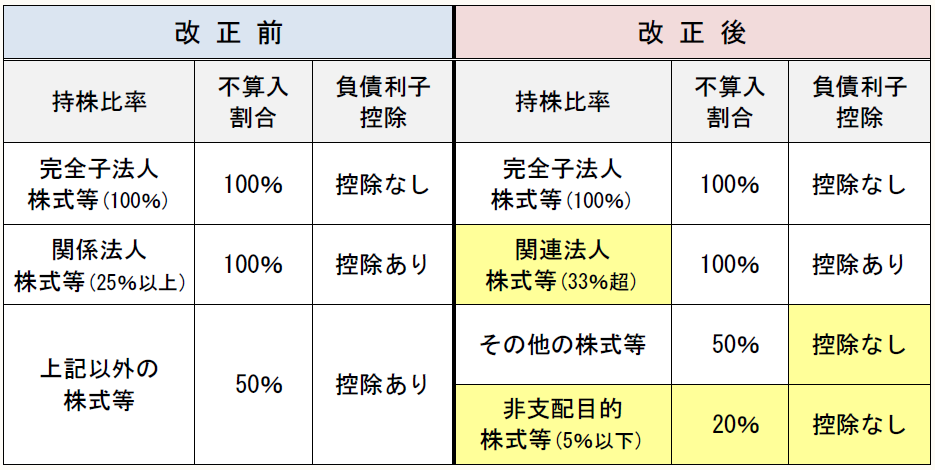

1 改正前の制度の概要

内国法人が受ける配当金については、二重課税排除のため、原則として、益金の額に算入されない。しかし、株式を保有する目的は一律ではなく、利殖が目的と考えられる場合には、配当金の50%相当額は課税の対象となる。これに対し、企業支配を目的とする場合には、原則通り、課税の対象とはされない。

利殖目的か、企業支配目的かは、株式に対する持株比率により判断することになっており、改正前は25%以上保有する場合が企業支配目的とされていた。ただし、借入金等の負債利子がある場合には、負債がない場合と比べて課税の公平を保つため、配当金から一定の計算式で得られた負債利子を控除した上で、益金不算入額を計算する。

2 改正の内容

平成27年度税制改正では、実効税率の引下げに伴う、代替財源の確保のための一環として本制度が見直され、持株比率基準の見直し、継続保有要件の見直し、非支配目的株式等の創設、負債利子控除制度の見直し、証券投資信託の収益の分配金に対する課税の見直しなどの諸点が改正された。

(1) 持株比率基準の見直し

改正前は、上記1で見た通り、持株比率25%以上保有する場合(関係法人株式等)を支配目的と考え、負債利子は考慮するものの、配当金の全額を益金不算入の対象とした。ただし、配当金を受け取る法人と、これを支払う法人との間に完全支配関係が成立している場合(完全子法人株式等)には、負債利子は考慮しないことになっている。

これに対して、改正後は、支配目的の基準が「25%以上」から、「3分の1超(33%超)」へと変更された。また、名称も「関係法人株式等」から「関連法人株式等」へと改正された。改正後の関連法人株式等の定義は次の通りである。

「関連法人株式等」とは、内国法人が他の内国法人(公益法人等及び人格のない社団等を除く)の発行済株式又は出資(当該他の内国法人が有する自己の株式等を除く)の総数又は総額の3分の1を超える数又は金額の株式等を有する場合として政令で定める場合における当該他の内国法人の株式等(完全子法人株式等を除く)をいう。

(2) 継続保有要件の見直し

上記(1)で述べた関係法人株式等から関連法人株式等への改正については、持株比率だけでなく、継続保有要件についても見直しがされている点に留意が必要である。

具体的には、上記(1)に掲げた関連法人株式等の定義で「政令で定める場合」として、政令に詳細が規定されている。改正前は、配当の支払いに係る効力発生日以前6月以上継続して25%以上の株式を保有することが必要であった。

これに対して、改正後は、配当の計算期間の初日から末日まで継続して3分の1超の株式を保有することが必要となる。この場合の計算期間とは、原則として、前回配当の基準日の翌日から今回配当の基準日までの期間となる。ただし、前回配当の基準日の翌日が、今回配当の基準日から起算して6月前の日以前の日である場合には、その6月前の日の翌日から今回配当の基準日までの期間が計算期間となり、この期間継続保有していればよい。

例えば、年1回の決算配当を行っている法人であれば、その法人の株式の3分の1超を、今回配当の基準日以前6月の期間継続保有していれば関連法人株式等に係る配当となる。これに対して、四半期ごとに配当を行っている法人であれば、前回配当の基準日の翌日から今回配当の基準日までの期間継続保有していれば関連法人株式等に係る配当となる。

このように改正前は配当の効力発生日をもとに判定していたところ、改正後は配当の基準日をもとに判定することになった点、また、改正前は6月の継続保有期間が求められたのに対し、改正後は計算期間の初日から末日までの継続保有が求められ、その期間は必ずしも6月とは限らない点に留意が必要である。

(3) 非支配目的株式等の創設

改正前は、支配目的以外で保有する株式、すなわち、完全子法人株式等及び関係法人株式等のいずれにも該当しない株式等については、配当金の50%相当額が課税の対象とされた。

改正後は、支配目的以外で保有する株式に対する課税を強化するため、これが2区分に細分化された。すなわち、「非支配目的株式等」と「その他の株式等」の2区分である。ここで非支配目的株式等とは、次の通りである。

「非支配目的株式等」とは、内国法人が他の内国法人(公益法人等及び人格のない社団等を除く)の発行済株式又は出資(当該他の内国法人が有する自己の株式等を除く)の総数又は総額の100分の5以下に相当する数又は金額の株式等を有する場合として政令で定める場合における当該他の内国法人の株式等(完全子法人株式等を除く)をいう。

この場合の5%の持株割合の判定をどのようにするかは「政令で定める場合」として政令に規定されている。具体的には、配当の支払いに係る基準日時点で行うとされていることに留意が必要である。

なお、基準日において有する株式のうちに、いわゆる短期保有株式等がある場合には、その短期保有株式等を有していないものとして判定を行う。

そして、非支配目的株式等に係る配当については、益金不算入割合が50%から20%に縮減された。

(4) 負債利子控除制度の見直し①

受取配当等の益金不算入額は、負債利子があるときは、配当金から株式等に係る負債利子を計算し、これを控除した上で算定する。自己資金で株式を取得した場合と、借入金で株式を取得した場合とで課税の公平を保つためにこのような計算になっている。ただし、完全子法人株式等に係る配当については、負債利子は考慮せず、益金不算入額を計算する。

平成27年度税制改正では、上記(1)及び(2)に記載の通り、支配目的の基準が「25%以上」から「3分の1超」へ改正されるとともに、支配目的以外で保有する株式等に係る配当についても「非支配目的株式等」と「それ以外」に細分され、後者については益金不算入割合が「50%」と改正前と同様であるが、前者については「20%」とされた。

これらの改正はいずれも課税対象を拡大するものであり、企業によっては、その影響が大きいことも想定されるところである。

そこで、平成27年度税制改正では、上記改正内容の緩和策として、負債利子控除制度が見直された。

すなわち、改正前は完全子法人株式等に係る配当を除き、すべて負債利子を考慮することとされていたが、改正後は、非支配目的株式等とその他の株式等に係る配当については負債利子を考慮せず益金不算入額を計算することになった。

その結果、負債利子を考慮するのは、関連法人株式等に係る配当のみとなる。

上記(1)から(4)の改正内容をまとめると下記の表の通りになる。

(了)

【後編】は5/28に公開されます。